随着电动汽车行业的迅速发展,蔚来汽车(NIO)作为该领域的先锋之一,其明天发布的2024年第二季度的财报备受全球市场和投资者的关注,皆因其目前股价落后于其长期和近期水平。在这一季度,尽管蔚来面临诸多挑战,如供应链问题和市场竞争加剧,但预计公司仍将实现显著的收入增长。

下面将探讨蔚来在电池技术和服务创新方面的最新进展,以及这些进展如何为公司带来长远的竞争优势。然而,强劲的收入增长背后,蔚来的运营亏损问题仍旧突出,这在很大程度上将决定其短期股价表现和长期市场前景。

2024 年第二季度业绩预期

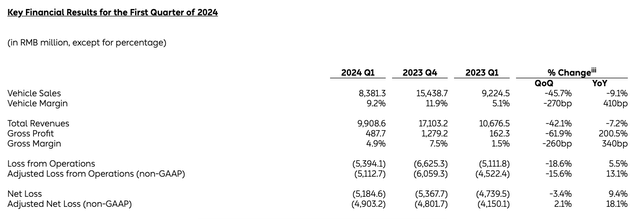

公司于 3 月初发布了 2024 年第一季度的业绩展望,随后实际销售数据低于预期(见下表),导致股价下跌,此后一直未回升。不过,将于 9 月 6 日公布的业绩可能会为下跌的股价提供一些支撑,甚至可能为蔚来汽车在电池方面的创新提供长期预期。

预计收入将大幅增长

财务方面有望迎来好消息,公司收入同比增长 89.1% 至 95.3%。部分原因是基期较弱,2023 年第二季度收入同比下降 14.8%。

但这也归功于 2024 年第二季度交付量强劲增长,同比增长 144%。这一增长引人注目,因为它比 蔚来 指导范围的中点高出约 10 个百分点。在 2024 年第一季度同比收缩 3% 之后,这也尤其令人鼓舞。

但即便收入大幅增长,蔚来仍需面对持续的运营亏损压力。第一季度毛利率提高至4.9%,但高额的运营成本使得盈利能力依然受限。且 2024 年 7 月份的交付量同比下降3.4%,尽管8月份回升了4.4%,但这远不及第二季度的增长幅度,表明公司在未来几个季度可能面临销售增速放缓的局面。

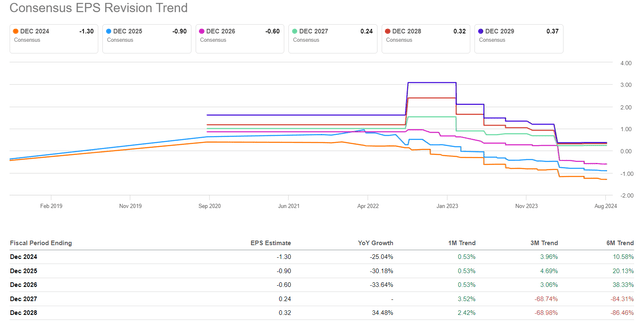

尽管存在这些风险和交付量下降,但华尔街在过去一个月对预期每股收益数据的看法更为乐观。此外,过去六个月中,未来 3 年的每股收益预期大幅上升,尽管市场普遍预计 2024-2026 年期间将出现巨额亏损。

这些因素在一定程度上削弱了收入增长对整体财务健康及市场股价信心的提振作用。

因此预计收入增长强劲,蔚来的运营亏损很可能仍将继续。

即使 2024 年第一季度的毛利率从 2023 年第一季度的 1.5% 提高到 4.9%,也仍然无法弥补亏损。这是因为蔚来 2024 年第一季度的运营亏损占收入的 59.4%。仅凭这一点就反映出毛利率无法与支出相匹配。

从数字角度来看,为了估算 2024 年第二季度的营业亏损,我们做出了两个假设。

一是收入达到指导范围的中点,即 92.2%;

二是毛利率和营业费用率均保持在 2024 年第一季度的水平。

这导致营业亏损与收入之比为 54.5%,几乎与 2024 年第一季度相同。但从绝对值来看,与 2024 年第一季度同比亏损增加 5.5% 相比,这是一个显着的增长,为 51.1%。

市场竞争激烈

蔚来在全球电动汽车市场中面临日益激烈的竞争,特别是在高端电动车领域。随着全球范围内多个电车品牌的快速崛起,竞争环境变得愈发复杂。蔚来不仅需要应对来自传统汽车制造商的电动汽车新品(如特斯拉和大众的车型),还要面对新兴本土品牌(如理想汽车和小鹏汽车)的强劲挑战。

蔚来的主要竞争对手在提供具有竞争力的价格、技术创新和高效的生产方式上都取得了显著进展。特别是理想汽车在2024年8月的交付量达到48,122辆,较去年同期增长了37.8%,远高于蔚来的增速。与此相比,蔚来在同月仅交付了20,176辆,虽然同比增长了4.4%,但在激烈的竞争环境中,这一增长表现相对逊色。

2024 年 8 月,总计包括 11,923 辆高端智能电动 SUV 和 8,253 辆高端智能电动轿车,使蔚来累计交付量达到 577,694 辆。但不幸的是,对于蔚来来说,这是交付量连续第二个月下降。

在这里应该指出,随着大量新车型进入市场,整个汽车市场的竞争越来越激烈。因此,蔚来最近显然陷入了困境,显然正在将市场份额输给其他品牌。与蔚来的交付量相比,理想汽车 ( LI )在 8 月份的表现更为强劲,交付了 48,122 辆汽车——同比大幅增长 37.8%(尽管与 7 月份的 51,000 辆交付量相比略有下降)。

提醒一下,蔚来第一季度的汽车销售额为 11.608 亿美元,同比下降 9.1%(环比下降 -45.7%),对利润的压力甚至比 2023 年第一季度更大。除了季节性销售疲软外,管理层表示,造成这种情况的原因还有“自 2023 年 6 月以来用户权利调整导致的平均售价下降,以及交付量下降”。

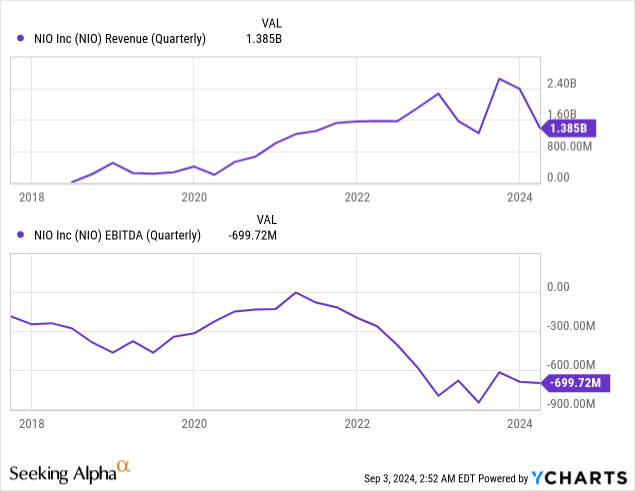

尽管如此,我们发现蔚来的利润率实际上大幅提升:汽车利润率为 9.2%,高于 2023 年第一季度的 5.1%,尽管低于 2023 年第四季度的 11.9%。近 -7 亿美元的负 EBITDA 似乎“令人印象深刻”,同样,相对于较低的收入,EBITDA 利润率看起来更好:

电池相关积极进展

蔚来在电池换电技术方面的创新,是其差异化市场战略中的关键组成部分。电池换电技术让用户能够在3分钟内完成电池的更换,这在电动车行业中极具颠覆性。

截至2024年,蔚来已经在全球范围内安装了超过2480个换电站,为用户提供便捷的换电服务。该网络还在不断扩展,蔚来计划在未来几年内进一步扩大换电站的覆盖范围,以满足日益增长的用户需求。

通过这一布局,蔚来不仅在提升客户满意度方面取得了进展,也通过更广泛的换电站网络建立了其市场壁垒,进一步提升了客户忠诚度。

电池即服务(BaaS)

BaaS 让用户可以选择以更低的车辆购买价格获取蔚来电动车,并通过租赁方式支付电池使用费用。这不仅降低了用户的购车门槛,也为那些对电池升级需求较大的用户提供了更多灵活性。蔚来的数据显示,超过70%的用户选择了BaaS服务,这表明该模式广受欢迎。

通过 BaaS,蔚来不仅创造了新的收入流,也增强了客户的长期黏性,因为用户可以根据需求随时升级电池,而不必担心电池老化带来的性能问题。这种商业模式也使蔚来有机会通过长期的服务收入,而不仅仅依赖于一次性的车辆销售收入。

长期潜力创造市场优势

从长期来看,蔚来的电池换电技术和BaaS模式为其建立了独特的市场优势。相比于其他电动车制造商,蔚来的这些创新能够帮助其在用户服务和体验上保持领先。在未来,随着更多用户适应和接受电池租赁模式,蔚来有潜力在全球电动车市场中获得更多的市场份额。

同时,电池技术的发展也将为蔚来带来更多的潜在收益。未来随着电池技术的进步,电池续航时间和性能将得到进一步提升,这可能进一步降低换电成本并提高服务的盈利能力。

目前,蔚来正在探索如何通过提升换电站的利用率来实现盈利。据估算,每个换电站需要达到每天60次换电才能实现盈亏平衡,而现有数据表明,平均每天仅为27.4次。因此,未来换电站的运营效率提升,将成为蔚来实现持续盈利的关键。

目前蔚来的市销率(P/S)低于1倍,这表明其股票相对于销售额来说被低估。然而,市场对于蔚来能否实现盈利仍持怀疑态度。与理想汽车等竞争对手相比,蔚来目前的运营表现显得逊色,这可能是股价持续走低的原因之一。

同时,蔚来的技术创新为其股价提供了潜在的上行机会。未来,如果电池换电站的使用率提升到盈亏平衡点,或BaaS模式带来更为稳定的现金流,蔚来有可能实现盈利能力的改善,这将对股价产生积极影响。

投资者应如何看待蔚来的投资机会

风险分析

盈利能力风险:蔚来尽管在第二季度预计收入大幅增长,但其运营亏损仍然是投资者需重点关注的风险因素。

尽管公司通过技术创新和市场扩展增加了收入来源,但高额的运营成本和薄弱的毛利率使得蔚来短期内难以实现盈利。运营亏损比例较高,若蔚来未能有效控制成本,盈利能力将继续受到挑战,这可能导致股价进一步承压。

市场竞争风险:蔚来在全球电动汽车市场面临激烈的竞争。

与理想汽车和小鹏汽车等本土竞争对手相比,蔚来的交付量增长相对较慢。并且随着传统汽车制造商加速电动化转型,蔚来在全球市场中的竞争压力将进一步加剧。这不仅可能对蔚来的市场份额构成威胁,还可能对其在高端市场的定价能力产生影响。

技术风险:尽管蔚来的电池换电技术和BaaS模式展现出潜在的长期收益,但目前这些创新还未实现盈利。

特别是电池换电站的使用率未达盈亏平衡点,技术创新能否迅速转化为实际财务收益仍有待观察。如果蔚来无法提升换电站的使用效率,或者无法有效扩大其服务网络,技术上的领先优势将难以在财务表现中体现。

投资机会

技术创新驱动的增长:蔚来的电池技术创新、BaaS服务和自动驾驶技术的持续研发,为公司未来提供了强大的增长潜力。

尤其是BaaS模式,已被70%以上的新车用户接受,展示了其广泛的市场吸引力。随着换电技术和服务网络的不断扩展,蔚来有可能通过这些创新进一步提高客户黏性并增加稳定的收入来源。

低估值机会:目前蔚来的市销率(P/S)较低,表明股票在一定程度上被市场低估。

对于具有成长性潜力的公司,低市销率通常被视为一个有吸引力的买入机会。如果蔚来能够改善成本结构,控制运营亏损,并通过技术创新实现持续增长,当前的低估值可能为投资者提供良好的介入时机。

长远布局的市场潜力:

蔚来在电动车领域有着长远布局,其定位于高端市场,以卓越品质、精湛工艺和顶级服务吸引消费者。

目前高端电动汽车市场需求持续攀升,蔚来有望在这个快速发展的市场中占据更大份额。

在国际市场扩展方面,蔚来积极拓展海外市场,已在多个国家和地区建立销售和服务网络。全球电动汽车市场蓬勃发展,蔚来可借势将先进技术和优质产品推向国际,提升品牌知名度和市场份额。

随着全球电动汽车需求的持续增长,蔚来有很大机会凭借自身技术优势和强大品牌影响力扩大市场份额,为投资者带来长远投资回报。

尽管公司在收入和交付量方面有望取得显著增长,但蔚来的运营亏损问题依然严峻,尤其是在高运营成本和薄弱的毛利率下,这对其盈利能力构成了巨大挑战。再加上市场竞争加剧,特别是与理想汽车和小鹏汽车等国内竞争对手的对比,使蔚来面临更多压力。

而蔚来的电池换电技术和电池即服务(BaaS)模式是其长期增长的核心驱动因素,通过这些创新,蔚来不仅增强了客户忠诚度,还开辟了新的收入来源。但这些技术的盈利能力还需要时间验证,尤其是在现有换电站的使用率未达到盈亏平衡点的情况下。

因此从这个角度来看,蔚来股票相对于销售额的定价较为吸引人,尤其是在其创新技术(如电池换电和BaaS模式)展现出长期潜力的背景下,虽然公司当前的盈利能力面临挑战,但蔚来的技术创新和高端市场定位可能会在未来推动其收入持续增长。

如果蔚来能够进一步优化成本结构并提高利润率,随着这些技术逐步成熟,其股价有望在未来几个季度内反弹。对于有长线投资视角的投资者而言,当前低估值或许提供了一个布局机会。尽管短期内仍需关注市场波动和运营成本的变化,长期来看,蔚来的创新优势和市场拓展计划为其提供了积极的增长前景。

本文作者可以追加内容哦 !