饮料赛道一直都是个好生意,前有农夫山泉创始人钟晱晱凭借饮用水和饮料成为首富,而今年发布的2024福布斯全球富豪榜上,东鹏饮料的实际控制人——林木勤及家族以68亿美元(合人民币超490亿元)的财富上榜,再次成为汕尾首富。

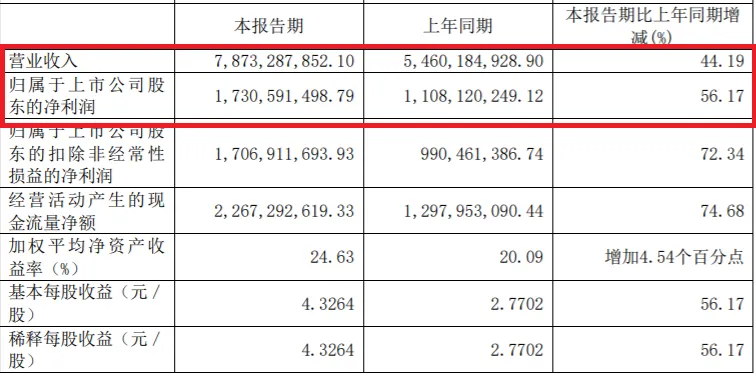

而伴随着东鹏饮料半年报的公布,林木勤的身家再次上涨,8月30日,东鹏饮料发布中报,上半年实现营业收入78.73亿元,同比增加44%;归母净利润17.31亿元,同比增长56%。

在2023年全年营收首次破百亿后,业绩再获高增长,高成长态势带动股价创出新高,市值一度逼近1000亿大关。

从当前情况来看,东鹏饮料已经逐渐走出华南市场,逐渐成长为一个全国性品牌。

广东区域实现销售收入21.14亿元,同比增长13.79%,收入占比由34.07%下降至 26.90%;全国区域实现销售收入46.98亿元,同比增长57.02%,收入占比由54.84%上升至59.75%。

但同时,东鹏饮料对东鹏特饮这单一商品的依赖度仍然高达近90%,一款产品能不能撑起千亿市值,本事就是一个风险极大的事情,更何况功能饮料这个赛道,各家饮料巨头都虎视眈眈。

01 成长中的地利人和

1997年,林木勤出任深圳市豆奶饮料厂(东鹏饮料前身)副总经理,负责销售业务。当时,工厂所生产的豆奶和清凉饮料销售状况欠佳,企业日渐式微。

为改变工厂的经营状况,例如在第二年,他借鉴红牛代工厂的生产经验,推出维生素功能饮料东鹏特饮。然而,由于产品与红牛过于相似,且品牌影响力远不足,转型以失败告终,还被业界贴上了“山寨”的标签。

2008年前后,红牛已在中国家喻户晓,功能饮料市场呈现出高速增长的态势。林木勤依然坚信这个市场潜力巨大,决定再次尝试。他这次总结了之前的失败经验,决定寻求不同于红牛的差异化发展战略。

2009年度的营业收入不足千万元,直至2012年方才突破亿元大关。

然而,东鹏的运气这时候来了。

首先,红牛与乐虎原本是东鹏强有力的竞争对手。乐虎隶属于达利食品集团,该集团旗下拥有众多广为人知的产品,例如可比克薯片、好吃点饼干以及和其正凉茶等。

2012年,东鹏的营业收入刚刚达到1亿元,而达利食品的营业收入已超过100亿元,净利润达7亿元。2013年,达利食品的净利润增至12亿元,2014年更是突破了20亿元。东鹏与达利之间的实力差距显而易见。

到了2015年,乐虎的营业收入进一步增至14.2亿元,已大幅领先于东鹏。但在2016年至2018年期间,乐虎与东鹏的营业收入竞争异常激烈。但自2019年起,东鹏继续保持高速增长态势,而乐虎则开始出现负增长。

达利食品产品线众多,未能集中资源发展乐虎品牌。乐虎的出厂价基本维持在3元/500毫升,而东鹏约为2元/500毫升,乐虎的价格比东鹏高出约50%。在售价相近的情况下,东鹏留给渠道的利润明显高于乐虎。

因此,乐虎逐渐失去了与东鹏竞争的能力,东鹏逐渐成长为仅次于红牛的功能饮料巨头。

除了运气,东鹏的努力自然不可或缺。

林木勤深入研究了能量饮料消费者的需求。他发现货车司机是能量饮料的刚需用户,此外,出租车司机、快递员、个体商贩等也都有补充体力、提神醒脑的需求。他得出结论,蓝领阶层才是能量饮料的刚需人群。

然而,红牛的价格对于许多蓝领消费者来说过于昂贵。东鹏发现了这一市场空白,开始实施错位竞争策略。体力劳动者和经常加班的人群更看重能量饮料的口感、效果和价格,而非品牌。

500毫升装的东鹏特饮是东鹏的核心产品,售价5元,而红牛250毫升装的售价为6元。而一瓶500毫升装的东鹏特饮出厂价约为2元,这不仅为公司自身留下了充足的利润空间,还为渠道商留下了3元的利润空间。

同时,快消品行业的基本逻辑是,在产品力足够之后,将产品摆上货架,让更多消费者接触并尝试产品。因此,建立一个广泛而高效的销售网络对于快消品行业至关重要。

东鹏在销售网络建设方面有两个显著的亮点。

一是激发经销商的责任心。让经销商支付业务员的底薪和社保,而东鹏支付提成。这种模式能够激发经销商的责任心,因为业务员表现不佳将直接导致经销商的经济损失。经销商对这种安排并不排斥,业务员销售越多,经销商的收益也越多。通过这种改变,整个销售网络的效率和服务能力得到了提升。

二是通过激励措施进行利益绑定。为了激励区域管理人员与销售人员,公司推出了一系列成果共享机制,将公司利益与渠道利益紧密绑定。

例如利用大数据提高决策质量及终端控制。东鹏创新性地利用瓶盖内部的二维码作为连接点,成功构建了与300多万终端门店以及数亿消费者的沟通桥梁。

由于每一瓶产品都配有盖内码、盖外码,每一箱产品都配有箱内码、箱外码,这四个码的运用使得东鹏能够实时追踪产品流向,掌握销售数据,从而做出更为精准的市场决策。

02 重营销、轻产品研发

相较于东鹏饮料44.2%的营收增速,其旗下小众产品“东鹏补水啦”实现了4.76亿元的收入,实现同比281%的高速增长。

该产品同样属于电解质饮料系列,推出了包括柠檬味、荔枝味、白桃口味以及无糖版本在内的新产品,并主要针对年轻消费群体进行差异化打法。

“其他饮料”类别实现了5.3亿元的收入,同比增长高达172%。

但尽管新推出的产品有所起色,但影响力远不及东鹏特饮。2923年东鹏特饮的收入达到了103.36亿元,成功加入了百亿元大单品的行列,成为目前市场上唯一一个达到百亿级别的本土能量饮料品牌。而今年仅仅上半年就完成了68.5亿元的营收,今年有望冲击140大关。

而不管是百亿大单品还是新开拓的产品,想要在市场上立足都必须舍得在销售费用上花钱。

这几年东鹏饮料的销售费用的大幅增加,今年上半年东鹏饮料销售费用较上年同期增长近41%,销售费用占营收的比例达到约16%,远高于行业平均水平。

同时,东鹏饮料为了推进全国化战略实施,进一步扩大了销售规模,增加了销售人员,导致职工薪酬支出增长26.2%;另一方面,公司加大冰柜投入,导致宣传推广费支出增长35.7%。

然而,近年来东鹏的年报显示,相较于动辄接近20%的销售费用;东鹏的研发费用占收入比却逐年下降,2021-2023年分别为0.61%、0.51%、0.48%,今年上半年甚至只有0.38%。作为对比,农夫山泉的研发费用率都在1%左右。

且与营收超百亿的爆发相对应的是公司产品研发人员却出现减少,从2022年的163人下降到2023年年末的91人,下降幅度接近50%。

对于消费企业来说,销售费用的投入以及投入产出比是公司的一大重要生命线,从目前来看,销售费用增加的效果显现,但与此同时还要注意莫要重销售而轻产品。

03 第二大单品在哪?

功能饮料这个赛道盈利能力如此诱人,自然也会引起同行垂涎,目前功能饮料除头部的红牛和东鹏外,乐虎、日加满、健力宝等品牌也在功能饮料市场中占据一定的份额,且如元气森林等新势力都在虎视眈眈,毕竟对于东鹏饮料的营销和渠道优势来讲,并不是不可替代的。

例如元气森林2023年下半年出了功能饮料新品超级燃,一瓶5元,主要针对运动体重控制人群。且仍是一贯的0糖0脂0卡卖点。相比于东鹏饮料从卡车司机作为切入点,元气森林专注0脂0卡的功能饮料明显更加注重细分高端化产品的突破。

且从功能饮料的发展趋势来看,功能饮料正逐步向更加细分和多元化的方向发展。针对特定运动场景或特定人群的功能饮料越来越多,同时,随着消费者健康意识的提升,对功能饮料的营养价值和健康功效的要求也日益提高。

所以,一家饮料企业想要站稳千亿市值的门槛,仅凭借一款产品是远远不够的。

以农夫山泉为例,除了天然水之外,还成功推出了诸如东方树叶等一系列多元化的大单品。

为了应对这一挑战,林木勤在近几年中积极拓展产品品类,但是他的策略主要为模仿和创新。

例如,元气森林的气泡水受到市场欢迎后,东鹏便推出了东鹏气泡特饮;外星人电解质饮料销售规模翻倍,东鹏便推出了补水啦电解质饮料;农夫山泉的东方树叶走红,东鹏饮料又推出了乌龙上茶。此外,VIVI鸡尾酒模仿了RIO鸡尾酒,东鹏大咖则对标雀巢瓶装咖啡。

林木勤期望通过模仿,打造出东鹏特饮的接班人。在他看来,大单品有两种类型:一种是创新性的、特色的,另一种是成熟式的。他认为,如果供应链成本较低,同时建立了完善的终端网络,那么模仿就能够创造奇迹。

然而,截至目前,东鹏的模仿效果并未达到预期。

华泰证券对东鹏特饮2026年营收测算约为200亿元,此后东鹏特饮将进入相对低速的自然增长。东鹏未来有没有更大的发展空间,则取决于东鹏特饮之外的第二曲线、第三曲线能否成功。

现在林木勤把宝压在了“补水啦”上面,今年“补水啦”有望获得10亿元的销售收入,但想要成为东鹏的第二增长曲线,无疑还有很长的路要走。且电解质饮料与能量饮料某种程度上有一定竞争性,东鹏想通过以往的经验和渠道复用,想在“补水啦”身上复制下一东鹏特饮,难度可想而知。

此外,东鹏其他产品,如即饮咖啡“东鹏大咖”、无糖茶、鸡尾酒等产品,但这几款产品都没有掀起什么波澜。所以,这几款产品前景有待观察。

或许从长期的历史来看,东鹏饮料当前面临的最大问题就是已经进入了饮料市场的深水区,再想像以前那样模仿其他爆款产品去走细分差异化路线的难度已经大大增强。

从上文提到的现在东鹏饮料的研发投入来看,东鹏还没想好怎样去面对这个问题,仍然囿于“基因”中的模仿路线,但想要真正成长为千亿巨头、甚至是农夫山泉那样的行业巨擘,模仿是远远不够的!

本文作者可以追加内容哦 !