文/焦艳丽

近日,慧翰微电子股份有限公司(下称“慧翰股份”)发布首次公开发行股票并在创业板上市招股说明书,保荐机构、主承销商均为广发证券。发行价格39.84元/股,发行数量1755万股,占发行后公司总股本的25.02%。

慧翰股份是一家主要从事车联网智能终端、物联网智能模组研发、生产与销售的高新技术企业。公司已与上汽集团、奇瑞汽车、吉利汽车、比亚迪、长城汽车、广汽集团、宁德时代等整车厂商建立比较稳定的合作关系。公司智能模组已搭载大众汽车、丰田汽车、通用汽车、长城汽车等车型。此次IPO,慧翰股份拟募资7.13亿元,其中2.41亿元用于公司智能汽车安全系统研发及产业化项目建设,2.10亿元用于公司5G车联网TBOX研发及产业化项目,2.62亿元用于公司研发中心项目。

不过,2020年—2022年慧翰股份车联网智能终端的利用率均未超过70%,同时在2.62亿元研发中心建设项目中,公司拟拿出2.04亿元用于研发楼房产的购置。这也引发了深交所对其是否存在利用募投资金变相投入房地产开发的担忧,以及其募资必要性的质疑。同时,公司股权高度集中于以陈国鹰为首的陈氏家族手中,股权转让错综复杂,客户集中度过高、毛利率下滑、原材料占主营业务成本比过高、应收账款逐年增高等也是公司不得不面对的问题。

儿子任董事、侄女婿任董事长,家族控股权超80%

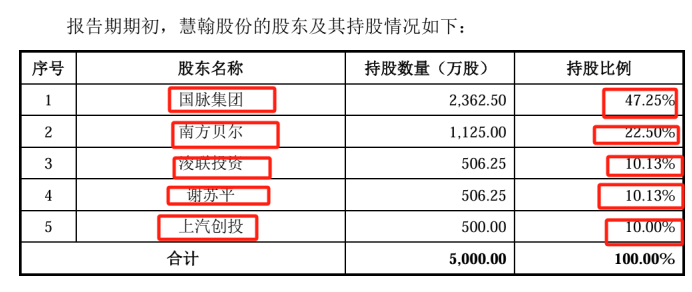

慧翰股份的前身为慧翰有限,成立于2008年,设立时注册资本仅为3000万元。其中,国脉集团认缴出资2700万元,国脉创投认缴出资300万元。而国脉集团实际控制人为公司董事长陈国鹰,其通过国脉投资控股国脉集团51%的股权,其女儿陈绎持股49%。

2014年6月16日,慧翰有限股东会作出决议,拟整体变更为股份制公司,对经审计的公司账面净资产4889.24万元进行折股,其中4500万元折为4500万股,每股面值1.00元。并引入南方贝尔、浚联投资、谢苏平、上汽创投等新股东,股权变更后国脉集团仍持股47.25%,是其最大股东。

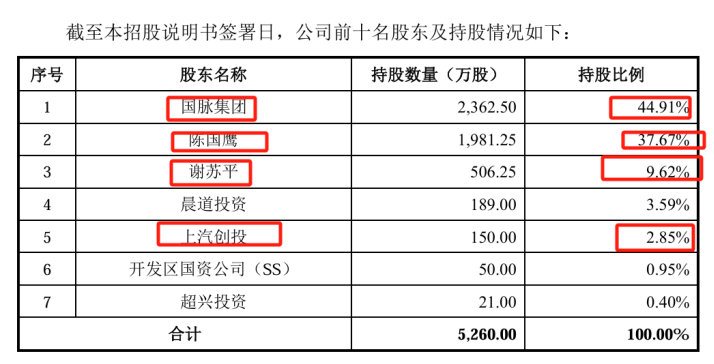

2021年6月南方贝尔、浚联投资分别与陈国鹰签署股权转让协议,将其持有的慧翰股份1125万股、506.25万股股份转让给陈国鹰,转让价为7元/股。同年7月,上汽创投也将其持有的慧翰股份350万股股份转让给陈国鹰,转让价同7元/股。 此时,截至评估基准日2020年12月31日慧翰股份股东全部权益评估值为3.48亿元。

时隔半年后慧翰股份又进行了第二次增资。2022年1月,慧翰股份召开临时股东大会,审议通过了关于公司增资扩股议案,同意以每股20元的价格引入晨道投资、开发区国资公司、超兴投资等。公司注册资本由5000万元变更为5260万元,其中,晨道投资、开发区国资公司、超兴投资分别以3780万元、1000万元和420万元认购公司增发新股189万股、50万股和21万股。按当时20元/股的价格计算,此时的慧翰股份估值已达10.52亿元。

受让价格为7元/股,时隔半年的增资价格20元/股。2022年8月1日,南方贝尔股东施独秀对上述股权转让事宜提出质疑,理由为:该次股权转让中涉及的南方贝尔股东王慧星、谢苏平与陈国鹰均存在关联关系,即谢苏平是陈国鹰配偶的弟媳,王慧星曾任慧翰股份董事,以低价转让南方贝尔持有的拟进行IPO的慧翰股份股权,损害了公司小股东的利益。

对此,深交所对上述股权转让发生时南方贝尔的股权结构、实际控制人,相关股东与发行人及其实际控制人的关联关系、出资来源,南方贝尔就相关事项履行的审议程序是否合法有效,以及否对实际控制人股份权属清晰造成重大不利影响,是否会构成本次发行上市的障碍等进行了问询。

一系列股权变更后,陈国鹰仍通过国脉集团直接和间接控制慧翰股份82.58%的股权,为公司实际控制人,其弟妹谢苏平持股9.62%、晨道投资持股3.59%、上汽创投持股2.85%,而上汽创投为上汽集团的全资子公司。

报告期内,陈国鹰为国脉集团董事长、慧翰股份实际控制人,其妻子林惠榕持有国脉投资0.98%股份、女儿陈绎持有国脉集团49.00%股份,儿子Chen Wei任慧翰股份董事。慧翰股份董事长为隋榕华系Chen Wei堂姐夫,2023年年薪103.33万元。谢苏平为陈国鹰配偶林惠榕弟媳,持有慧翰股份9.62%的股份,为公司前十大股东。

股东、竞争对手是主要客户、毛利率下滑

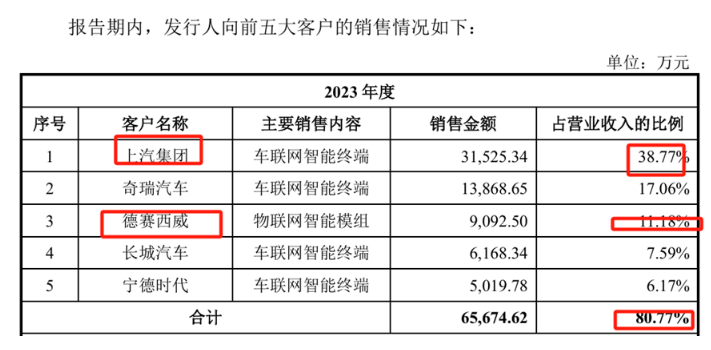

慧翰股份下游客户主要为上汽集团、奇瑞汽车、吉利汽车、长城汽车、德赛西威、电装天、宁德时代等整车企业。报告期内(2021年—2023年)公司营业收入分别为4.22亿元、5.80亿元、8.13亿元,其中对前五大客户的销售额合计分别为3.28亿元、4.73亿元、6.57亿元,占总营业收入的比重为77.67%、81.53%、80.77%。对上汽集团的销售收入占各期营业收入的比例为43.35%、44.63%、38.77%。其中,对德赛西威的销售分别占其2021年、2022年总营收的6.97%、9.29%。而报告期内,上汽集团一直是慧翰股份的第一大客户,同时也是其重要股东,德赛西威是慧翰股份的主要竞争对手。

对于即向股东销售又向竞争对手销售的情况,深交所在首轮问询中让其结合对其他客户的销售稳定性情况、新客户及新产品的开拓情况,分析说明公司对上汽集团是否存在重大依赖。按产品类别说明前五大客户基本情况,对其销售的具体内容,分析对其销售收入变动原因。并说明向竞争对手销售具体产品情况,向竞争对手销售的原因,以及销售占比大幅增长的原因等。

同时,若未来主要客户因汽车市场波动、政策调整、自身经营状况等发生重大变化,从而减少对慧翰股份产品的采购,将会对公司的生产经营产生重大不利影响,对新客户新业务的开拓也会产生不利影响。

2021年—2023年公司主营业务毛利率持续下滑,分别为30.14%、27.97%、27.02%。慧翰股份也表示,公司毛利率受市场供求关系变化、行业竞争情况、原材料价格及产品结构等因素的综合影响,如未来不能及时根据市场环境或市场需求做出相应调整,则公司的毛利率将可能出现波动风险。

慧翰股份主要产品所涉及的原材料包括芯片、模块、PCB、电子件、接插件、结构件等。其2021年—2023年的原材料采购金额分别为29675.44万元、42909.59万元、56039.74万元,原材料成本占主营业务成本的比例约为90%。报告期内从前五大供应商的采购金额合计为45.71%、43.69%、36.62%,虽占比不高且呈逐年下降态势,但未来若因市场环境变化,主要原材料出现供应短缺、价格上涨等情形则将会对公司成本产生决定性的影响。

因担保涉重大诉讼2.3 亿元

2016 年 12 月 8 日,中财裕富与福建泰签订《差额补足协议书》,约定福建泰通对中财裕富通过中财定增宝 5 号私募基金参与国脉科技非公开发行股票的认购金额提供收益保证,林惠榕向中财裕富出具了《合同履约担保函》,同意对福建泰通的上述合同义务承担担保责任。

2021年7月28日,中财裕富向北京金融法院提起诉讼,请求判令福建泰通向中财裕富支付差额补足款2.3亿元以及逾期违约金;请求判令担保人林惠榕及其配偶陈国鹰等对福建泰通前述诉请债务承担连带清偿责任。

公司的综合产能利用率分别为61.21%、65.78%和84.38%,与同行业平均水平相比产能利用率较低。同时在7.13亿元募集资金中,慧翰股份拟计划拿出2.04亿元用于在福州市购置研发楼,其中1.26亿元用于办公场地购置费用,6300万元用于装修费用,1520万元用于信息化系统改造费用,投资金额占研发中心建设项目总金额的77.82%。这也引发了深交所对其募资必要性的质疑,以及公司是否存在利用募集资金变相投入房地产开发的情形。

本文作者可以追加内容哦 !