前 言

据江苏省发改委,截至7月15日江苏省新型储能项目累计建成投运540万千瓦,同比增加10倍,电化学新型储能项目规模跃居全国第一。

EESA统计发现2024年6月及7月,江苏省电网侧储能迎来投运高峰,连续单月新增投运位居全国第一,且90%以上规模的投运项目为“715电力保供项目”。

那么2024年江苏省投运大批储能项目原因为何?江苏省715保供项目现进展如何?江苏省电网侧储能未来发展空间如何?

EESA进行了相关分析和解读。

一、电力需求持续攀升,夏季迎来用电顶峰

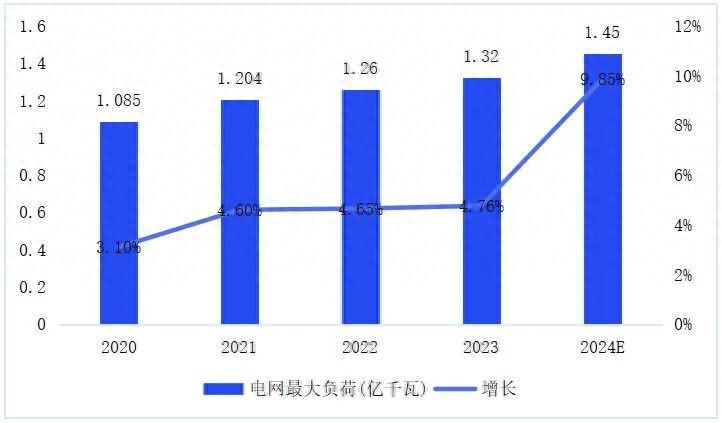

近年来,电力负荷“破亿”已经是江苏常态:2017年江苏省最高电力负荷首次破亿,此后最高电力负荷持续保持稳定增长。江苏省气象局此前预测,2024年夏季高温天气持续,空调等制冷设备的使用量将急剧上升,居民电力负荷进一步加大;同时,随着企业生产的持续增长,工业用电量也将持续上升;预计2024年江苏省电网最大电力负荷将比去年增加约1300万千瓦,达到1.45亿千瓦。

图1 江苏省电网最高负荷(2021-2024E)

二、输配电工程&新型储能保供项目同步推进

在此背景下,江苏省电力保供工作启动:2024年3月、4月,江苏省发改委先后发布了《关于进一步加快电网侧新型储能项目并网顶峰工作的通知》、《关于做好2024年电力负荷管理工作的通知》,输配电工程建设及新型储能保供项目同步推进,切实做好迎峰度夏保供工作,满足高峰期省内电力需求。

输配电工程方面,据国网江苏省电力有限公司信息,江苏今年共建设8项主干网、1383项配农网迎峰度夏电力保供工程,累计新增35千伏及以上输电线路1780公里、变电容量1490万千伏安。其中,江苏省今年投运的8项迎峰度夏主干网基建工程主要分布在常州、无锡、南京等负荷增长较快的区域,有利于把苏北地区充沛的绿色电能送入苏南用电核心区域,推动苏南、苏北能源结构合理配置。

新型储能方面,3月初江苏省发改委将41个承诺7月15日之前并网投运的电网侧新型储能项目列入2024年全省迎峰度夏电力保供方案。由于此批项目提前加快建设,工程成本增加,容量租赁收入减少,为2024年迎峰度夏的电力顶峰做出特殊贡献,发改委要求各部门对这批提前建设的储能项目给予政策性支持。此后,部分项目由于审批问题、用地周期加长等原因无法按时并网,因此4月28日江苏发改对715保供项目名单进行了更新。

根据EESA追踪,415万千瓦“715保供”电网侧独立储能项目已经全部按期并网投运,完成率100%。2024年8月,江苏省发改委、江苏省能源电力处发布了《我省已建成投产电网侧新型储能项目容量租赁联系方式》,名单显示,江苏省此批715保供电网侧储能项目已全部在列。

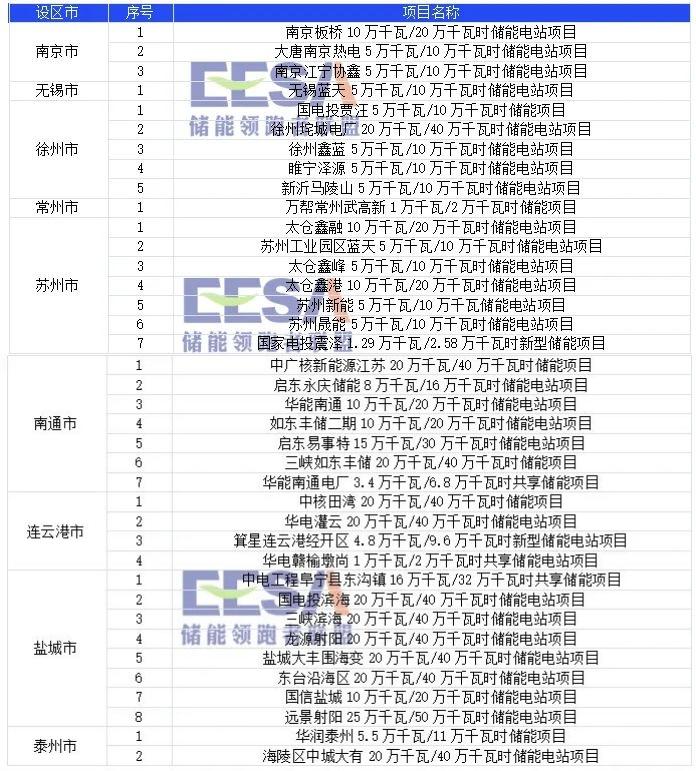

下附“715”电力保供电网侧储能项目名单:

表1 江苏省“715电力保供电网侧独立储能项目”

三、超额完成储能目标,未来发展空间如何?

根据《江苏省“十四五”新型储能发展实施方案》、《关于加快推动我省新型储能项目高质量发展的若干措施》等文件,江苏新型储能装机规模2025年要达到2.7GW,2027年达到5GW。随着这批715保供项目的提前建成并网,现阶段江苏省新型储能累计装机量已达到5.4GW,提前1年完成“十四五”新型储能装机目标,提前3年完成“2027年5GW”的装机目标。江苏省发改委文件也指出,这批保供项目并网投运后,已经满足新型储能的装机规划和系统需要。

图2 江苏省新型储能累计装机量

现阶段目标已超额完成,那么未来江苏省独立储能市场发展空间如何?预计增速如何?

从收益方面来看,目前江苏省电网侧新型储能项目作为共享储能电站,其盈利方式主要为可再生能源发电市场化项目的共享储能容量租赁费,据此前测算容量租赁在江苏省独立储能收益中占比超过50%,因此江苏省后续电网侧新型储能项目的发展,要与可再生能源发电市场化项目的发展基本同步。所以,为了确保一定的容量租赁出租率,江苏省未来电网侧储能市场发展要与可再生能源装机,尤其是集中式光伏及风电装机做深度绑定。

那么现阶段,江苏可再生能源发展情况如何?据国家能源局 ,截至2024年4月底,江苏省可再生能源装机超7400万千瓦,占总装机比重超40%,提前完成《江苏省 “十四五”可再生能源发展专项规划》中要求的“6600万千瓦,34%”装机目标。根据当前增速,预计十四五末江苏省可再生能源装机量为9000万千瓦。

图4 江苏省可再生能源装机及占比情况

光伏方面,江苏省光伏装机中以分布式为主:2024年H1,江苏新增光伏装机10.75GW,其中集中式光伏新增1.275GW,仅占11.9%,考虑到江苏省并非集中式光伏发展的主要区域,预计此后新增仍将长期保持此装机结构。风电方面,江苏省人口密集且湖泊等名胜保护区较多,出于安全距离、噪音等多方面因素,陆上集中式风电发展的条件受限;

海风方面, 2021年9月13日,江苏省“十四五”海上风电规划场址调整降低为28个,规模调整为9.09GW,较2019年降低3GW。不过江苏省海上风电产业链完善,且苏北地区如盐城、南通、连云港等地海风资源发达,也给出了可观的海上风电装机规划,预计未来苏北地区海上风电会保持一定比例的缓慢增长。

综合可再生能源市场发展情况来看,在此次“715”保供项目全部投运、超额完成2027年规划需求且可再生能源增长难以超预期的情况下,十四五末期江苏省电网侧储能增速或将放缓。后期电网侧储能需求还需结合国家、地区的规划,EESA将持续追踪并更新规划情况。建议独立储能项目方积极与可再生能源发电市场化项目签订共享储能容量租赁协议,在储能容量租赁比例达到50%以上后再开工建设,保障项目基本收益;同时也建议投资方在容量租赁未有落地的情况下谨慎投资,规避投资风险。

本文作者可以追加内容哦 !