2024年,优科豪马以9.05亿美元(64.38亿人民币)的价格收购固特异非公路(OTR)轮胎业务相关的一系列资产,一举创下2024年最大收购记录。

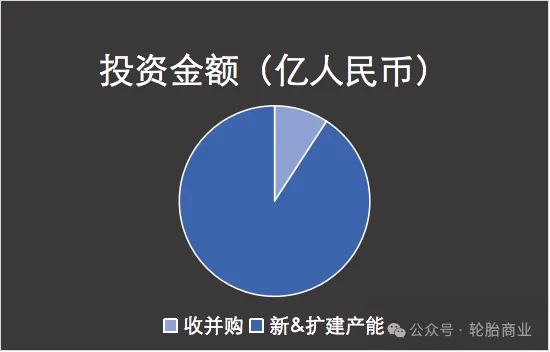

但是这笔收购金额在近两年的轮胎投资中根本不够看!据统计,2023年9月1日到2024年8月31日,以至少130亿美元(约925亿人民币)的投资金额成为近40年中投资最热、投资规模最大的一年。

事实上,925亿人民币的投资只包含了一些较为知名的轮胎的投资,轮胎产业实际投资当然要比这一数据多得多!

此外,这925亿的投资中,还有约85亿人民币用于轮胎企业之间的收并购。

2023年9月到2024年8月,全球轮胎产业至少迎来了3次大的收购事件。

此外,在过去的一年里,老牌轮胎制造商至少进行了三次收购,为扩大其制造足迹增加了12亿美元的支出。

本文开头提到的优科豪马收购固特异非公路轮胎是此类行业投资中最大的一笔。据悉,在这笔近65亿人民币的收购交易包括了固特异位于日本兵库县西南部的龙野市的一家工厂,固特异在澳大利亚运营的推土机有限公司,安大略省北湾的翻新工厂,以及固特异非公路轮胎在全球各地的其他工厂和其他未披露的“非公路轮胎资产”。该交易预计将于2025年完成,预计将使优科豪马的年销售额增加6.75亿美元(约合48亿人民币)。

公开资料显示,优科豪马用了比特瑞堡车轮系统高出近2倍的价格实现对固特异的收购(收购特瑞堡车轮系统只用了23亿美元)。在优科豪马完成了与特瑞堡车轮系统收购的磨合后,其非公路轮胎业务规模扩大了一倍,年销售额超过20亿美元(约合142亿人民币)。而这次以更高的价格收购全球前三轮胎企业的非公路轮胎业务,优科豪马在这一细分市场的销售额已经无法估量。事实上,优科豪马可能将成为非公路轮胎市场中体量最大的轮胎企业。

有业内人士分析,这两项收购可能会推动优科豪马的年销售额接近75亿美元(533亿人民币),这将使其成为与倍耐力和住友橡胶一样全球轮胎前五的有力竞争者。

近一年内的另一笔超大收购投资为蒂坦国际收购特种轮胎、车轮和户外设备制造商Carlstar Group L.L.C。这笔收购的金额为2.96亿美元(21亿人民币)。此次交易为蒂坦国际增加了美国的三家工厂(一家位于南卡罗来纳州艾肯,另两家位于田纳西州),以及一家位于中国梅州的轮胎工厂。蒂坦国际还提到,此次收购还为其带来了全球十几个配送中心。渠道和产能的拓展有望将蒂坦国际的年销售额增加6.15亿美元(44亿人民币)。

相比于上述两家企业,英国新兴轮胎企业Nova Motorsports的收购金额和影响力相对不太震撼。2024年其以2200万美元(1.56亿人民币)的价格收购了葡萄牙轮胎制造商Companhia Nacional de Borracha美国(CNB-Camac)。以整合其此前买下的固铂轮胎在英国梅尔克舍姆前的赛车轮胎产能。这项投资最终将为赛车运动带来50万条的年产能。

说完收并购,我们再来看一下重头戏——轮胎产能新建与扩建。

粗略统计,伴随着新建和扩建产能在2026年后逐步实现达产,未来全球轮胎供应至少增加1.05亿条。其中,乘用车轮胎约增加1亿条,卡客车轮胎将增加500万条,而特种轮胎则大概增加数万吨。

公开数据显示,在近一年的投资建厂中,亚洲轮胎企业,尤其是中国轮胎企业表现得最为积极。

近一年中,仅中策橡胶、赛轮轮胎和玲珑轮胎三家轮胎企业的扩建新建投资支出就超过了26亿美元(185亿人民币),占据了近一年内产能新建扩建投资的最大比例。

值得注意的是,中策橡胶和赛轮轮胎都在北美的墨西哥和东南亚的印尼“开疆拓土”。

中策橡胶在墨西哥和印尼轮胎工厂均已破土动工。据悉,其印尼工厂有望在2025年初完工,为海外市场提供更高质量的轮胎。

此外,在中国江苏省金坛市,中策50亿人民币投资的“高性能绿色5G数字化新能源汽车子午线轮胎及配套生产基地项目”在8月进入公示阶段。该项目达产后年产能可达到2500万条轮胎。

2024年,赛轮轮胎率先投资墨西哥,成为第一家踏足北美产能的中国轮胎企业。此后,赛轮又投资印尼,并在同时期扩建柬埔寨产能。值得注意的是,赛轮除了在增加乘用车轮胎的供应能力,也在强化其非公路轮胎产能。其在印尼的非公路轮胎投资达到了3.7万吨。

此外,另一中国轮胎巨头玲珑轮胎,则计划豪掷6.45亿美元(45.87亿人民币)用于扩建塞尔维亚项目,进一步推动公司全球化布局。预计扩建完成后,将达到年产各类高性能子午线轮胎110万套;其中全钢胎80万套、工程子午胎5万套、农业子午胎15万套、翻新轮胎10万套,以及0.6万吨的液体再生胶。

优科豪马在过去一年中完成了收购,其也在不断壮大乘用车轮胎和轻卡轮胎产能。在过去的12个月,优科豪马共支出7.45亿美元用于产能增加。其中3.89亿美元用于其在墨西哥萨尔蒂洛新建工厂。这家工厂的额定年产能为500万条乘用车和轻卡轮胎。收购加产能投资,优科豪马在过去1年时间里,共支出了16.5亿美元(约117亿人民币)用于扩大轮胎业务规模。

此外,还有6250万美元(4.45亿人民币)用于升级和扩大其运营了26年的菲律宾工厂的乘用车轮胎产能。优科豪马菲律宾工厂主要供应美国市场需求。此次扩张将帮助其乘用车轮胎产能增长近6%,达到每天生产3.25万条轮胎。新增产能将专注于包括21英寸和22英寸的大尺寸轮胎增长。

此外,优科豪马还投资2400万美元(1.71亿人民币)将其位于日本静冈县三岛市工厂的赛车胎产能扩大了35%,为该工厂增加18英寸及以上赛车轮胎的产能。

在中国,优科豪马支出2.69亿人民币用于将其杭州工厂同城搬迁。搬迁后,新工厂预计将于2025年第二季度开始生产,初始年产能为900万条轮胎,优科豪马也在考虑未来将其进一步扩建。

上述三家亚洲头部企业的总投资金额占到了全球轮胎新扩建产能投资的3%。

据统计,全球第一梯队的轮胎企业会将销售额的6.8%用于投资。

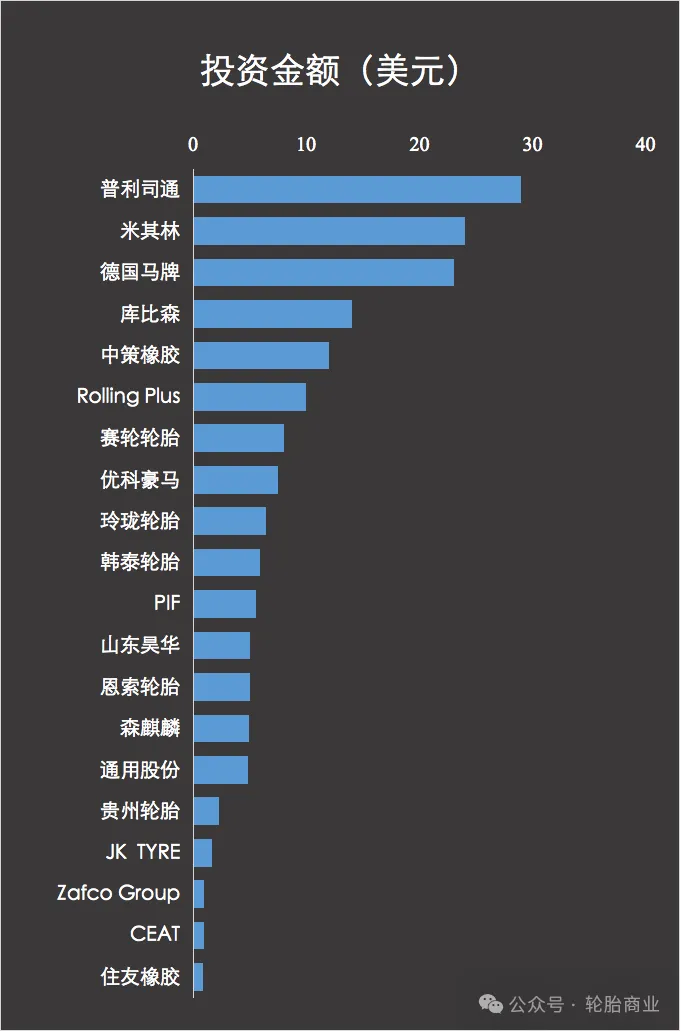

普利司通、米其林和德国马牌在2023年投资金额位列全球前三甲,分别为29亿美元(206亿人民币)、24亿美元(171亿人民币)和23亿美元(164亿人民币)。

从2023年9月开始,普利司通就一直在积极扩张核心业务——轮胎的产能。其中,1.66亿美元用于投资其日本北九州工厂。该工厂预计在2027年地完成升级,届时其工程机械轮胎业务的产能和价值均将进一步加强。该工厂的升级为普利司通2024-26年业务计划的核心部分。

此外,普利司通还将在近三年内对其在中国的多个轮胎厂进行7700万美元(5.47亿人民币)的投资,其中无锡工厂的投资金额将占到2600万美元(1.85亿人民币)。

另一巨头米其林,在将其8500万美元(6亿人民币)的预算用于其法国特鲁瓦农场轮胎工厂的升级和扩建。这些投资将被用于安装包括名为Cosmos的新一代农业轮胎轮胎制造设备。据介绍,该设备比当前一代机械更高效、更符合人体工程学。

此外,米其林还计划调整其卡车轮胎和相关半成品的制造基地,包括将波兰奥尔什丁和中国沈阳的工厂转换为乘用车轮胎生产,并关闭中国上海工厂的金属骨架材料业务。

而过去一年,德国马牌的产能投资更加集中于亚洲。首先是为了进一步加强对亚洲和北美的高端轮胎供应,其扩建了泰国罗勇工厂的乘用车轮胎产能。而目前这家已运营5年的工厂额定产能为每年400万套。

此外,德国马牌还在斯里兰卡升级和扩建了其特种轮胎工厂,投资金额在1400万美元(9954万人民币),升级周期为三年。

而除了全球第一梯队的轮胎企业的投资引人注目,印度轮胎企业投资在过去一年中也在显著增加。

印度轮胎企业CEAT轮胎承诺投入9000万美元(6.4亿人民币)用于产能扩张。在其所有投资中,其中最重要的是一个项目,就是对其印度钦奈地区工厂的扩建投资。CEAT表示该地区的产能升级后,卡客车轮胎产能将提高到每天1500套。此外,CEAT还在重点推进其位于印度阿姆巴尔纳特工厂的农业轮胎产能。虽然农业轮胎销售在近两年遇到滑坡,但是印度轮胎商们坚信,随着全球地缘冲突得到缓解,欧洲农业生产的恢复将有助于农业轮胎需求的复苏。

怀抱着同样乐观情绪的不只有CEAT一家轮胎企业,实际上,印度轮胎企业在集体启动轮胎产能升级。

21.5%的销售额做投资,诺记重回巅峰倒计时

但是从投资在营收的比例来看,诺记轮胎,印度轮胎制造商MRF和BKT显然更加热衷投资,投资支出分别占销售额的21.5%、13.3%和12.3%。其中,诺记的投资主要用于其罗马尼亚新工厂建设。

在诺记撤出俄罗斯后,为了能尽快恢复其对欧洲市场的供应把控和市场占有率把控,其紧急在罗马尼亚投资建设了新工厂。2024年上半年,诺记罗马尼亚新工厂的第一条轮胎下线,冬季胎王者回归欧洲进入倒计时阶段。

除了前文提到的CEAT、MRF和BKT三家印度轮胎制造商外,印度的JK Tyre也承诺在未来两年内投入近1.68亿美元(11.95亿人民币)用于产能扩张,其中1.2亿美元用于将乘用轮胎产能扩大30%以上,4800万美元用于提高越野和全钢子午线卡客车轮胎产能。这些投资集中在其位于印度Banmore的工厂。

在过去一年的投资中,另一个引人注意的投资特点是新兴企业的入局。2024年初,库比森轮胎在江苏省豪掷100亿用于建设年产能为3350万套的轮胎项目。该项目中3000万条铭牌产能为半钢胎,350万套为全钢胎。

另一家引人注目的新兴企业是来自英国的恩索轮胎。其计划投资5亿美元(36亿人民币),在美国建造世界上第一家电动汽车(EV)轮胎碳中和制造厂。

这家英国工程初创公司专注于超低滚动阻力轮胎的开发。2024年,这家新兴轮胎企业表示正在考虑在包括科罗拉多州、德克萨斯州、佐治亚州以及其他州的美国多地点建造产能。预计到2027年,其可每年生产多达500万条新能源电动乘用车专用轮胎。

“外行”投资轮胎一般是基于对行业近些年的消费趋势作出的判断。可以看到,两家新兴轮胎企业均将产能投资重点放在了乘用车轮胎上,英国的恩索轮胎甚至将产能只集中在了新能源专用汽车轮胎的产品供应。新能源汽车全球渗透率的增加正在将乘用车轮胎市场细分再细分,并为企业带来更多业务增长机会。

在行业中乘风破浪了百余年的头部轮胎企业自然不会放过这样的发展机会。2024年固特异承诺投资5.75亿美元(40.89亿人民币)升级和扩建其位于加拿大安大略省纳帕内的乘用车轮胎工厂,为其在配套市场和替换市场的全地形轮胎以及新能源专用轮胎增加产能。

此外,虽然不是专门增加生产新能源专用轮胎产能。但是以全钢胎优势闻名的轮胎企业——贵州轮胎,在过去一年中突然增加了乘用车轮胎产能。据悉,贵州轮胎将投资2.27亿美元(16.14亿人民币)用于在越南建设一座年产能为600万条的“智能”乘用车轮胎厂。预计该工厂将在两年内启用,预计在四年内达到满负荷运营。此前,贵州轮胎在同一投资地完成了第一阶段,120万条轮胎卡客车轮胎产能建设。

重拾半钢胎产能的还有金宇轮胎。2024年9月,山东金宇轮胎备案了其越南新建“年产300万条高性能半钢子午线轮胎项目”。

而除了加紧布局乘用车轮胎产能,中国轮胎企业对于投资东南亚的热情也在持续高涨。

虽然美国开始盯上了东南亚轮胎产能,并逐步实施双反措施。但是东南亚地区的成本优势依旧对轮胎企业产能投资是块吸铁石。

目前,江苏通用股份已为其泰国和柬埔寨两家海外基地规划了近5亿美元(35.56亿人民币)。其中,2.75亿美元用于投资其泰国罗勇工厂的高性能子午线轮胎,预计产能将实现翻番——该项目年产能将增加50万条卡客车轮胎和600万条乘用车轮胎。

另外2.12亿美元将用于其柬埔寨西工厂的轮胎产能扩张。预计投资可使该工厂的半钢胎产能增加350万条,全钢胎产能增加75万条。

此外,山东强企昊华轮胎也规划了越南产能。其表示将投资5亿美元(35.56亿人民币),用于在越南新建1200万条乘用车轮胎和240万条卡客车轮胎。该工厂预计在2025年第三季度投产。

而另一家山东轮胎制造商福麦斯则计划投资1.9亿美元(13.51亿人民币)用于柬埔寨建厂,作为其首个海外产能。该项目建成后,预计可生产800万条乘用车轮胎和120万条卡客车轮胎。

虽然同为亚洲轮胎企业,但是韩国轮胎企业的投资相对更加谨慎。此前有报道称,耐克森从运营成本出发正在重新考量是否在美国选址建厂。

不过,韩泰轮胎的全球产能投资依旧一如既往地坚定。

将跻身全球前五作为目标,其在近三年内规划了为期三年、价值5.9亿美元的投资项目,重新启动了在其位于匈牙利拉恰尔马斯的工厂卡客车轮胎产能扩张计划。在该产能扩建规划中,韩泰将为其增加80万条卡客车轮胎的年产能,预计新增产能落地时间为2027到2028年。而该匈牙利工厂目前乘用车轮胎的额定产能为每年1720万套。

与很多轮胎企业的投资方向不同,韩泰轮胎非常重视其卡客车胎的供应能力。2023年时,其也公布了在中国重庆的卡客车轮胎产能的升级计划。

此外,过去一年,非洲和阿拉伯地区的轮胎厂投资也在不断增加。

倍耐力轮胎公司已同意与沙特阿拉伯公共投资基金(PIF)成立合资企业,在波斯湾国家建造一座轮胎厂,该项目价值5.5亿美元,预计年产能为350万条轮胎。

青岛森麒麟是中国第一家在非洲建设产能的中国轮胎企业。2023年夏天,森麒麟开启了其摩洛哥工厂一期建设,投资金额澳大2.97亿美元。而该工厂的二期建设预算在1.93亿美元。当4.9亿美元的投资建设完成,该工厂将为森麒麟每年带来1200万条轮胎产能供应。

阿尔及利亚轮胎制造商Iris Tyres计划将其位于阿尔吉里亚工厂中的乘用车轮胎产能翻一番,达到每年400万条,同时还计划增加80万条卡客车轮胎的年产能。该轮胎制造商表示其计划于今年12月启动卡客车轮胎产能投资,并在2025年第一季度投产。

Rolling Plus Chemical Industries Co.是埃及Concrete Plus建筑企业的一个新业务部门,已披露计划在埃及苏伊士运河经济区的一家轮胎厂投资高达10亿美元(71.12亿人民币),计划年产能为700万条轮胎,产品矩阵涵盖乘用车、轻型卡车和重型卡车。该项目的第一阶段将耗资约4.5亿美元,初期年产能为250万条乘用车轮胎,用于覆盖埃及国内50%的轮胎需求。

而住友橡胶也在计划投资8870万美元(6.31亿人民币),在未来五年内扩大已经运营了50年的南非雷地史密司工厂产能。住友橡胶的扩建与该地区汽车主机厂对配套轮胎需求的增加,尤其是对邓禄普品牌产品的需求相关。

从近一年的投资地图可以看到,一带一路之下,中国轮胎企业正在尝试在更多的地区扩建产能以满足不同地区对轮胎产品的需求。朝阳浪马就计划9亿元投资在巴基斯坦,用于其高性能环保节能型轮胎项目建设。

除了中国轮胎企业,来自迪拜的轮胎经销商Zafco Group Holdings也在考虑投资9200万美元(6.54亿人民币),在巴基斯坦建造一家年产能在140万条的乘用车和轻卡轮胎厂,以支持当地不断增长的需求。据悉,该工厂将以Armstrong ZE(私人)有限公司的名义运营。

相比于其他地区,欧洲的轮胎产能扩张显然慢了下来。高通胀之下,全球轮胎投资都倾向于转移到运营效率更高的地区。因此,即使头部轮胎企业频频传出关厂消息,但是如果注意到他们的投资,也能感觉到轮胎投资的盘子在持续扩大。

而经历过诸多风雨的头部轮胎企业在近几年还在坚持投资,只能说明,轮胎市场的下行周期已经见底,整个行业正在逐步进入上行周期,而此时只是在等待黎明到来之前的准备阶段

(原创,责任编辑:晨晨)

$赛轮轮胎(SH601058)$$玲珑轮胎(SH601966)$$森麒麟(SZ002984)$

本文作者可以追加内容哦 !