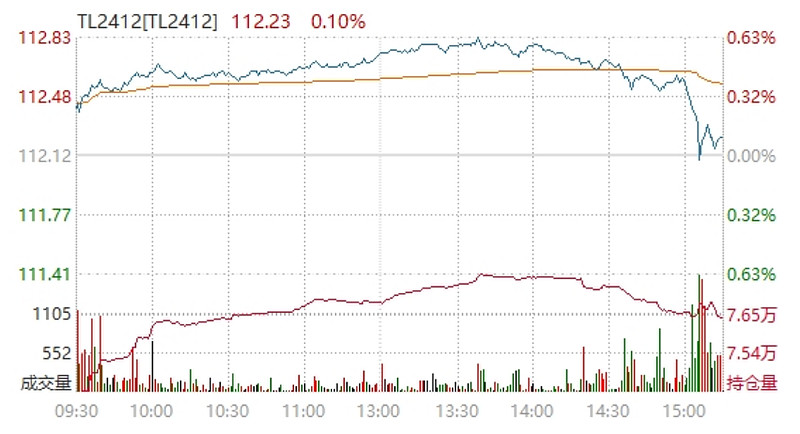

9月5日,银行间市场现券波动剧烈,一波多折,截止发稿,2年期“24附息国债12”收益率下行0.75bp;10年期国债及国开上行1.5bp左右,“24附息国债11”报2.1325%,“24国开10”报2.2125%;30年期“24特别国债01”上行1bp报2.3125%。国债期货尾盘转弱,收盘多数微涨,30年期主力合约涨0.1%。

交易人士表示,在存量房贷利率调降报导引发宽松预期发酵下,30年国债收益率一度触及2.3%下方,30年国债期货也冲高大涨;午后央行持有的两只续发特别国债首次挂出卖盘,一度施压债市交投情绪,收益率一度转跌为升,国债期货也跳水。分析人士表示,央行挂出上周刚买断的特别国债卖单,表明其抑制长债收益率过快下行的意图未变,预计债市短期仍将波动难免。央行在新闻发布会上表示,目前金融机构的平均法定存款准备金率大约7%,还有一定下降空间;买卖国债主要定位于基础货币投放和流动性管理。

一、债券行情汇总

利率衍生品方面,国债期货尾盘转弱,收盘多数微涨,30年期主力合约涨0.1%,盘中一度涨超0.6%;10年期主力合约收涨0.04%;5年期主力合约涨0.03%;2年期主力合约持平。

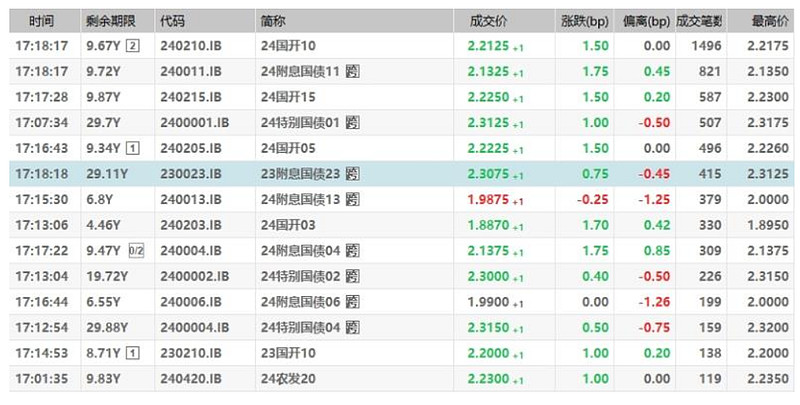

利率债方面,银行间主要利率债收益率涨跌不一,短端偏强。截至发稿,2年期“24附息国债12”收益率下行0.75bp报1.445%;5年期“24附息国债08”上行1bp报1.76%;10年期国债及国开上行1.5bp左右,“24附息国债11”报2.1325%,“24国开10”报2.2125%;30年期“24特别国债01”上行1bp报2.3125%,盘中触及2.3%下方。

信用债方面,交易所债券市场收盘,万得地产债30指数跌0.2%,万得高收益城投债指数跌0.1%。地产债多数下跌,“20万科08”跌近3%,“21龙湖04”跌超2%,“20万科02”跌超1%。

二、资金面概览

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,9月5日以固定利率、数量招标方式开展了633亿元7天期逆回购操作,操作利率1.70%,当日1509亿元逆回购到期。

资金面方面,央行公开市场本周已净回笼逾1.3万亿元人民币,银行间市场资金面整体偏松,尾盘稍转紧,隔夜及7天期质押式回购加权利率有所反弹。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.965%附近,较上日变化不大。交易员称,后续政府债供给或逐渐迎来高峰时期,预计会对资金面构成扰动,不过届时有财政支出可能会对流动性形成一定支撑。

一级市场方面,国开行3年、7年期金融债中标收益率分别为1.7030%、2.0091%,全场倍数分别为3.74、3.13,边际倍数分别为1.71、3。进出口行3年、10年期金融债中标收益率分别为1.6278%、2.1749%,全场倍数分别为5.71、5.29,边际倍数分别为1.82、2.81。国开行3年、10年期金融债中标收益率分别为1.8774%、2.1669%,全场倍数分别为4.03、2.7,边际倍数分别为6.58、1.01。

三、博时债券ETF三剑客

#老百姓5天4板!公司:没有重大变化#

今日博时债券ETF三剑客齐上涨,$可转债ETF(SH511380)$ 上涨0.78%,全天成交26.9亿元;

可转债ETF于2020年3月6日成立,是市场上首只创新设立、跟踪可转债相关指数的ETF,该基金紧密跟踪中证可转债及可交换债券指数。作为被动型债券指数产品,透明化的持仓、有效的风险分散、费率优势和T+0的交易模式都是该类产品的优势。

$30年国债指数ETF(SH511130)$ 上涨0.45%,全天成交21.23亿元;

博时30年国债指数ETF(511130)跟踪上证30年期国债指数,超长期限国债的票息优势较强,在风险收益比合理的前提下,高票息长久期品种的配置性价比正在逐步提升。博时上证30年期国债ETF具有四大优势——投资价值优、进攻性强、流动性好、工具性佳,产品同时兼具30年国债现券特征和场内ETF投资便利性,可为投资者提供一键配置30年期国债的投资工具。

$国开ETF(SZ159650)$ 上涨0.02%,全天成交1.93亿元。

国开ETF投资标的为银行间市场国开债。政策性金融债的信用评级高、体量大、流动性好,是值得考虑的投资标的。国开ETF产品特点具有流动性好,信用风险低,低波动、小回撤的特点,风险收益比合理,可现金申赎、场内交易灵活,是短久期配置的较好工具。

四、债市热点聚焦

货币政策方面,央行货币政策司司长在国新办新闻发布会上表示,目前金融机构的平均法定存款准备金率大约7%,还有一定下降空间。中国人民银行将根据经济的恢复情况、目标的实现情况和宏观经济运行面临的具体问题,合理把握货币政策调控的力度和节奏。邹澜表示,利率方面,央行持续推动社会综合融资成本稳中有降,同时也要看到,受银行存款向资管产品分流、银行净息差收窄等因素影响,存贷款利率进一步下行还面临一定的约束。邹澜称,中国货币政策将继续坚持以我为主,优先支持国内经济发展,总量上加大逆周期调节力度,灵活运用多种货币政策工具,保持货币信贷总量合理增长。央行表示,买卖国债主要定位于基础货币投放和流动性管理,既可买入也可卖出,并通过与其他工具灵活搭配,提升短中长期流动性管理的科学性和精准性。

中金公司认为,对于中国股票,中长期前景并不悲观,站在当前时点,建议守正待时,静待政策信号,维持标配中国股票,建议轻指数、重结构,超配中国高股息资产;建议对利率债短期标配,逢低加仓超配,9月信用债可能以震荡为主,建议负债端稳定的配置型机构逢高买入,交易性机构缩短久期,在维护流动性的基础上择机选择被抛售的中短期限资产介入;海外资产配置方面,建议用降息交易对冲衰退风险,降息可能更早更深,增配美债。

华泰证券资产配置报告称,展望四季度,多重交易交织的状况或将延续,市场整体呈现出一定的混沌性,对操作灵活性、资产安全边际的要求更高。美股、中债、黄金等趋势型资产调整仍有机会,港股、美债等博弈反转可能,铜、油、黑色系套利机会值得关注,转债等资产关注错杀券机会。

本文作者可以追加内容哦 !