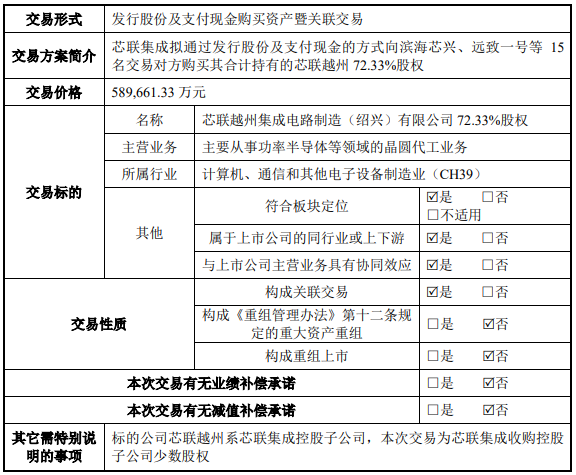

今年6月20日晚间,芯联集成曾发布公告称,其拟收购控股子公司芯联越州集成电路制造(绍兴)有限公司(以下简称:芯联越州)剩余72.33%股权。 历时2个多月后,芯联集成收购芯联越州剩余72.33%股权的并购案迎来了最新进展。9月4日晚间,芯联集成发布公告称,其收购芯联越州剩余72.33%股权的重组草案通过了董事会决议。

01

并购背后,芯联越州碳化硅MOSFET战绩亮眼

作为芯联集成控股子公司,芯联越州主营业务之一的碳化硅MOSFET,正在向多个领域持续加速渗透,成为“香饽饽”。 近年来,随着新能源汽车、光储充等市场的快速发展,碳化硅MOSFET及其模块需求持续高速增长。受益于产业发展的红利,芯联越州碳化硅MOSFET业务进展较快。 据称,芯联越州是国内较早实现车规级碳化硅MOSFET功率器件产业化的企业,产品90%以上应用于新能源汽车的主驱逆变器。2023年及2024年上半年,芯联越州应用于车载主驱的6英寸碳化硅MOSFET出货量均为国内第一。 2024年4月,芯联越州8英寸碳化硅MOSFET工程批顺利下线,预计于2025年实现量产,有望成为国内首家规模量产8英寸碳化硅MOSFET的企业。 作为一家晶圆制造/代工企业,芯联集成自2021年以来持续投入碳化硅MOSFET芯片、模块封装技术的研发和产能建设,而芯联越州正是芯联集成实施碳化硅MOSFET相关项目的主体。

02

碳化硅/氮化镓双线布局,芯联集成剑指盈利

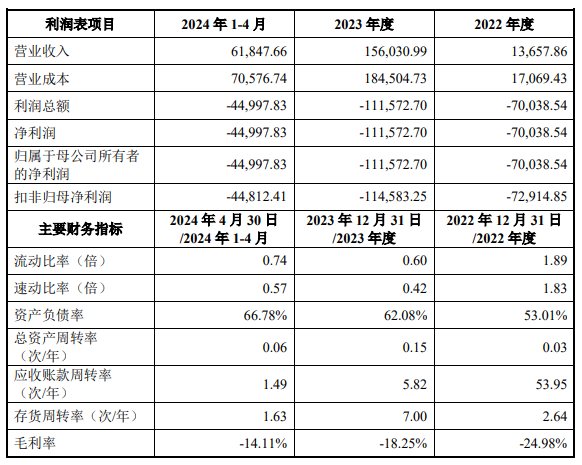

芯联集成收购芯联越州的长期目标,包括提高资产质量、优化财务状况。短期内,本次交易或难以给芯联集成的投资者带来实实在在的收益。 从财报数据来看,2022年和2023年,芯联越州的营收从1.37亿元增至15.6亿元,但归母净利润从亏损7亿元扩大至亏损11.16亿元,今年前4个月,芯联越州归母净利润亏损4.5亿元。

集邦化合物半导体Zac

TrendForce集邦咨询推出《2024全球SiC Power Device市场分析报告》,聚焦全球市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

追加内容

本文作者可以追加内容哦 !