近年来,“内卷”这个词可谓是极热门。小到每个个体,竞争激烈,“卷”工作“卷”加班;大到企业、行业,价格战层出不穷,恶性竞争让人苦不堪言。

“防止‘内卷式’恶性竞争”。

光伏产业作为经济领域“内卷”重灾区,正面临产能过剩、价格战激烈、全产业链亏损的严峻挑战。虽然工信部蹭发布新规,旨在引导光伏企业减少盲目扩产,但行业寒冬下,企业仍深陷降价求生、资金链紧绷的困境。都说光伏“卷疯了”,那到底在卷什么呢?

卷价格:产能扩张过度引发恶性价格战

首当其冲的就是,最近持续上演的“价格战”。

近年来,随着光伏技术的不断成熟和成本的持续下降,光伏产品的市场需求急剧增长。为了抢占市场份额,光伏企业纷纷加大投资力度,扩大生产规模。然而,这种疯狂的产能扩张导致了严重的产能过剩问题。据数据显示,2023年我国光伏行业的太阳能组件生产能力达到1154 GW,是两年前的两倍多,而全球光伏组件的需求量仅为593 GW左右,供需失衡明显。

产能过剩直接引发了价格战。

为了争夺市场份额,光伏企业不得不通过降价来促销产品。这种价格战不仅压缩了企业的利润空间,还导致了整个行业的盈利水平大幅下降。光伏组件的价格自2023年初以来持续走低,从年初的1.8元-1.9元/W降至目前的0.8元/W左右,降幅高达55%-60%。

2023年10月,某厂商在华电集团集采中报出0.9933元/W的最低价,光伏组件报价首次跌破1元/W。同年12月,中核汇能2023年至2024年第二次光伏组件集采开标,收到的最低报价为0.862元/W,组件价格开始出现倒挂现象。

2024年1月,中国电建42GW光伏组件框架入围集采开标,N型组件和P型组件最低报价分别为0.87元/W和0.806元/W,再次刷新了价格新低。

据业内人士预测,这种价格不断下探的局面似乎还有可能再次出现。

卷技术:不断迭代意图破局产品同质化

命运的回旋镖终归还是打到了光伏本身。

产能扩张的确将光伏各大组件的价格“打了下来”,同时,由于光伏技术的门槛相对较低,许多企业都能够快速跟进并模仿先进技术,导致市场上出现了大量性能相似、价格相近的光伏产品。

技术同质化加剧了市场竞争的激烈程度。为了在众多竞争者中脱颖而出,光伏企业不得不不断加大研发投入,推动技术创新。然而,这种技术创新往往只是停留在表面上的改进和优化,难以形成真正的技术壁垒。因此,光伏企业在技术创新上的竞争也变得越来越激烈和“内卷”。

越是“价格战”,越是要“卷”技术。

那光伏技术一天天的在卷什么呢?

首先我们要回归光伏发电的本源,光伏发电的本质是利用半导体材料的光电效应将光能转化为电能。衡量光伏产业发展状况有两个核心要素:度电成本(LCOE)和光电转换效率。其中,转换效率指光电的转换量,主要考量装机量和系统综合效率乘积,是衡量光伏有效使用率和弃光率减少比例的主要指标。

光伏行业的更迭荣衰也数次印证了效率为核心的重要性。

1. 从多晶到单晶的跨越

光伏技术的首次重大变革,体现在从多晶硅片向单晶硅片的转变上。单晶硅片凭借其更高的光电转换效率,有效提升了光伏电站的发电量,并显著降低了度电成本,从而迅速占据了市场的主导地位。这一转变,不仅体现了光伏行业对效率的不懈追求,也预示了未来技术发展的方向。

2. 尺寸之战:从小到大的进化

随着技术的进步,光伏组件的尺寸也在不断增大。大尺寸组件的引入,不仅提升了组件的功率输出,还降低了单位功率的生产、运输和安装成本,进一步推动了度电成本的下降。这一趋势,使得光伏系统在经济性上更具竞争力,加速了光伏能源的普及和应用。

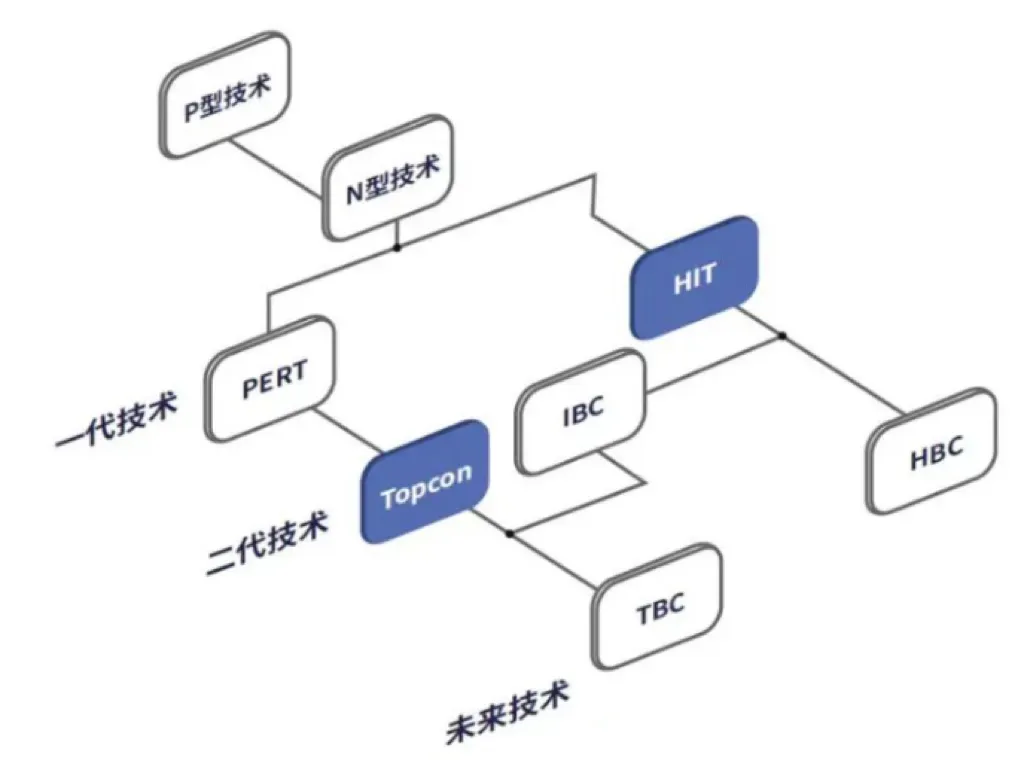

3. P型向N型的转型

在电池技术层面,光伏行业正经历从P型电池向N型电池的转型。尽管行业普遍追求从P型向N型的快速升级,但在具体的升级路径上,企业们还是走出了三个细分方向,主要分为TOPCon、异质结(HJT)、BC等。

根据CPIA数据,随着2022年下半年部分N型电池片产能陆续释放,2022年N型电池片市场占比上升至9.1%。N型电池技术主要包括TOPCon(隧穿氧化层钝化接触)和HJT(异质结),TOPCon技术已成为当前N型技术主流路线。

4、P型、N型迭代,龙头站队BC电池

与TOPCon和HJT相比,BC技术被业内认为是光伏电池效率的“绝对天花板”。

随着PERC电池技术接近其23.2%的理论效率极限,光伏行业正加速向更高效的N型技术转型。N型TOPCon电池平均转换效率达到24.5%,异质结电池平均转换效率达到24.6%,两者较2021年均有较大提升,BC电池平均转换效率达到24.5%。

2023年9月5日,隆基宣布押注BC电池。同时,半年报显示,今年上半年,隆基绿能的BC组件已经出货10GW。在受市场关注的HPBC2.0产品方面,据悉,隆基绿能目前在手HPBC2.0产品订单(Hi-MO9组件)已经有1.6GW,预计将在明年交付。

钟宝申更是声称:“到2026年底,国内电池产能计划全部切换至BC产品。”

光伏技术的“内卷”并非简单的技术竞赛或成本比拼,而是一场综合性的创新竞赛。在这场竞赛中,企业不仅需要关注技术的突破和成本的降低,还需要关注产品的可靠性、耐用性以及智能化水平。

此外,光伏技术的“内卷”还促进了产业链的整合与优化。在激烈的市场竞争中,企业开始寻求上下游产业链的紧密合作与协同创新。通过整合产业链资源、优化生产流程、提升产品质量和服务水平等方式,企业不仅增强了自身的市场竞争力,也推动了整个光伏产业的健康发展。

光伏技术的“内卷”是一场全方位的变革与升级。在这场变革中,企业不断追求技术的突破与成本的降低,推动光伏产业向更高效、更经济、更智能的方向发展。

卷市场:多元布局与国际贸易摩擦

光伏行业的“卷”还体现在市场布局的激烈竞争上。随着全球能源转型的加速推进和光伏市场的不断扩大,光伏企业纷纷将目光投向了国内外市场。然而,由于光伏市场的竞争日益激烈和复杂多变,光伏企业在市场布局上也面临着巨大的挑战。

一方面,国内光伏市场虽然规模庞大但竞争激烈。为了争夺市场份额和客户资源,光伏企业不得不采取各种手段进行营销和推广。从价格战到品牌战从渠道战到服务战光伏企业在国内市场上的竞争几乎无所不用其极。然而这种竞争方式往往只能带来短期的市场效应而无法形成长期的市场优势。

另一方面,国际光伏市场虽然潜力巨大但风险也相对较高。由于国际贸易形势的复杂多变和各国政策的不确定性光伏企业在拓展国际市场时面临着诸多挑战。从关税壁垒到技术壁垒从文化差异到法律风险光伏企业在国际市场上的每一步都充满了未知和变数。许多光伏企业在拓展国际市场时都显得小心翼翼、步履维艰。

结语

光伏行业的“内卷”现象是当前光伏产业发展过程中不可避免的问题。辩证地看,“内卷”也是一场全方位的变革与升级,而我们在“卷”的过程中,需要保持理性和清醒的头脑避免盲目扩张和恶性竞争以确保行业的健康稳定发展。

#老百姓5天4板!公司:没有重大变化#

$隆基绿能(SH601012)$ $阳光电源(SZ300274)$ $光伏ETF(SH515790)$

本文作者可以追加内容哦 !