不知道陈磊在发出“高增长不可持续”的疾呼时,脑海里想起的是不是王菲这首《红豆》。

8月26日下午,拼多多公布第二季度财报,成绩让人大跌眼镜。消息放出,拼多多股价应声跳水,一度暴跌超30%,创上市以来最大跌幅。单按当天的跌幅计算,拼多多狠狠砍了自己555亿dollar。

图源:雪球

就这样,17天前刚刚当上中国首富的黄峥,屁股还没捂热,就把这个宝座再次拱手让人。

在财报电话会上,拼多多集团董事长、联席CEO陈磊的一番表态颇为微妙:“公司过去几个季度的利润增长是短期投入周期和财务报告周期不同步的结果,不应被视为长期趋势。鉴于公司在多线业务上面临的激烈竞争,以及整体仍处于投入阶段,拼多多在未来几年不会进行回购或分红。”

就差直接劝投资者卖掉自己的股票了。

这番话,得细品。

01

其实单拎Q2出来看,拼多多的表现不差。

营收970.60亿元,同比增长86%;归属于拼多多普通股股东的净利润为320.09亿元,同比增长144%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为344.321亿元,同比增长125%。净利润率更是达到了历史新高的32.98%。

几项指标都是翻倍式的增长,放在绝大多数公司,都是能拿到流动红旗的一个季度。

只是可惜对于拼多多来说,这个表现依然不及市场给出的营收999.85亿元的预期。营收、净利润同比增长幅度均环比有所下滑。但即便如此,其实差的也不多,至少不至于到能让市值打七折的地步。

之所以股价跌这么多,拼多多高层才是最大的推手。

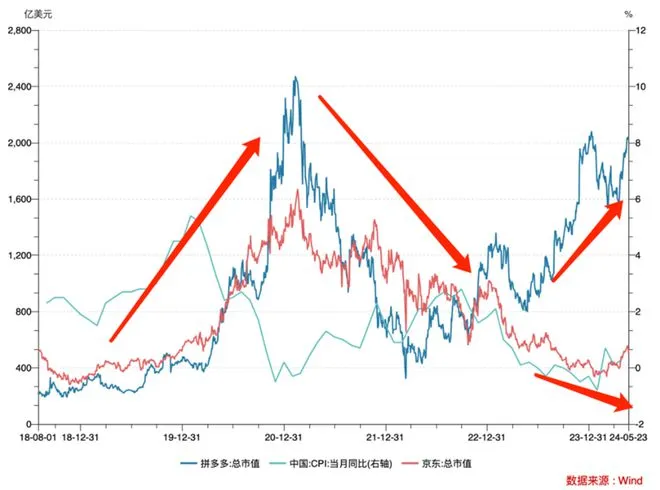

不知道从什么时候开始,拼多多的增长几乎成为了理所当然的事儿。一度有个说法,最能反映房地产价格变化前景的不是房地产数据,也不是什么宏观数据,而是拼多多的市值。

言下之意,经济不好,拼多多自然门庭若市。

图源:思辨财经

然而,股市看重的是未来,消费领域的核心逻辑毕竟不像科技行业这么硬,拼多多也不像英伟达,受消费情绪影响太大。

眼看这个经济周期在全球局势动荡辅以各类黑天鹅事件下短期内难以扭转,市场预期这样的高增长显然无法保持。

未来增速一旦放缓,市场下跌必然不可避免。既然如此,早跌比晚跌要好,尤其是在如今电商竞争如此激烈的前提下。

在这方面,拼多多看起来下了决心。陈磊在电话会上更是直言,“公司进入了新阶段,需要进一步去投资。我们向投资者明确表示,可能我们一些数据,尤其盈利相关的数据从Q3开始将会有所下降,短期内会有这样的趋势。”

也就是说,不止这一季度不及预期,拼多多更是警告在Q3,甚至更远的短期未来都有可能面临增速下降的情况。

不过,随后他补了一句,“长期看我们的盈利能力会维持在健康水平。”

这份警告是对哪些短期持炒作心态的投机者说的,也是给长期价值投资者们说的。

不止陈磊,另一位出席电话会的高层、联席CEO赵佳臻也发出了一样的论调,“在这个过程中,我们必然要付出短期的代价,管理层已经达成了共识,愿意为长期的健康付出代价,未来几个季度的利润也许会有波动反弹,但长期利润降低的趋势是不可避免的。”

02

打低预期,做空自家公司。很明显,拼多多选择牺牲短期,着眼于长期。

这是由拼多多的业务结构和长期战略决定的。

当前,拼多多的营收,按业务类型分类主要为两大类:网络营销服务及其他服务收入(广告)和交易服务收入(佣金);按平台分类则主要分为国内主站、多多买菜和国外Temu平台。

这次营收不及预期的主要因素,来源于其国内主站的收入放缓,在线营销主要代表了国内主站业务,第二季度,该公司来自在线营销服务及其他服务的营收为491.2亿元,与去年同期的379.3亿元相比增长29%,市场此前的预期是33%。

事实上,近两年,随着国内其他竞对不断缩小跟拼多多之间的商品价格差距,以及对用户体验的大力推进,国内电商的同质化竞争越来越严重,就以这个季度来看,阿里GMV增速就达到了10%,可见即便拼多多依然能保有一定优势,这种优势的缩水也在所难免。

佣金收入从增速来看是更大的引擎。这部分则在国内主站外,也有多多买菜、Temu的贡献。

Temu显然是当前拼多多增速最为可观的一支。

从2022年9月在美国上线以来,不到两年时间,Temu已经在70多个国家和地区攻城略地。

以法国为例,据咨询机构Foxintelligence的数据,其仅用了四个月的时间,销售额已经超越了主要竞争对手SHEIN。在过去90天内,高达96%的Temu客户成为了回头客,显示出极高的客户忠诚度。

此外,消费者在Temu上的年均消费达到了2500欧元,远高于市场平均水平1800欧元。而此时,距离上线时的2023年4月,实际上才不到一年半的时间。

《日经新闻》也报道指出,Temu于2023年7月在日本市场推出后,每月新增用户数达到了220万,目前其在日本的月活跃用户数量已经达到了1550万,超过了亚马逊日本、Rakuten和Yahoo Shopping等竞争对手。

从欧洲、中东到日本、韩国,再到泰国、巴西……也难怪有消息称Temu上半年GMV达200亿美元,超过2023年全年数据。

一路高歌猛进,一方面是国外市场仍然是蓝海,远不如国内卷,另一方面,疯狂撒钱是重要因素。

03

和拼多多一样,Temu开拓市场的主要方法是远低于其他平台的价格,多低呢?50条发带的售价1.17美元,10双袜子卖3.87美元,六支装唇膏仅需0.97美元,而每批货物需要支付9-10美元的运费。赔本赚吆喝。

图源:Temu

早在2023年6月,《WIRED》杂志曾经扒出了Temu的“亏损账单”,指出其在发往美国的包裹中,每笔订单亏损约30美元、为了同时滚动美、澳、加、新等站点的大飞轮,Temu每年至少要亏损41.5亿-67.3亿元,彼时,其指出,按照Temu日均订单20万来算,亏损额将超过150亿元。

不止如此,Temu还狂烧钱打广告,超级碗、欧洲杯一个不落。

去年年底,Temu成为了美国下载量排名第一的应用,并稳定地位居苹果AppStore和GooglePlay下载榜的第一名。

今年一月,Temu在美国的月活跃用户数突破5100万,同比增长近300%。

然而,这种迅速扩张也迎来阻碍,此前,其在美国陷入集体诉讼风波,被指涉嫌向列于美国国家“勿扰电话”名录的消费者滥发营销短信。

另外,代表欧盟国家45个区域消费者保护团体的欧洲消费者组织BEUC表示,Temu因未能保护消费者并使用违反欧盟最新立法的“非法操纵手段”迫使消费者产生更多花费,遭到欧盟17个成员国的消费者组织投诉。

陈磊也坦言,全球化业务正在面临更严峻、加速变化的国际环境,业务经营受非正常商业因素的干扰变多,未来业务发展的不确定性显著增加,收入逐渐放缓将是必然的结果。

总之,扩张的步伐被迟滞,营收的增长受到影响,成本也愈发高企,这一切需要钱来支撑,那短期内,利润自然就不可能无限制升高。

国外,最大的引擎受到制约;国内,阿里、京东、抖音们又绝非等闲之辈,这种时候,如果再让估价一味地抬高,无疑于把自己架在火上烤。未来下降的那天,站得越高,摔得越狠。

不过,还有一个角度可以考虑,权当笑话听听:

8月9日,彭博亿万富翁指数显示,44岁的拼多多创始人黄峥以486亿美元(约合人民币3400亿元)的惊人财富,成功超越长期占据榜首的农夫山泉创始人钟睒睒,登顶中国首富宝座。

出头鸟,容易被枪打。

本文作者可以追加内容哦 !