图-安然摄

图-安然摄 两年前发行价299.88元/股,结果上市即破发,现在股价只有26元左右,破发幅度已经超86%……

9月5日,万润新能(688275)股价报收25.98元,涨幅0.54%。

作为国内较早从事新能源电池正极材料生产和研发的企业之一,万润新能主要生产锂离子动力电池、储能电池的正极材料及其前驱体,是国家级高新技术企业,国家级专精特新“小巨人”企业。

2022年9月份,万润新能登陆A股科创板。彼时,万润新能的发行价高达299.88元/股,曾是年内最贵新股,但没想到的是其股价上市即破发,随后便开始一路下跌,截至目前其破发幅度已经超86%……

不仅如此,在IPO时万润新能首发募集资金总额约63.89亿元,根据招股书显示,公司募集资金需求约12.62亿元,超募资金50亿元左右,而截至目前公司市值仅为33亿元左右!

2023年10月份,万润新能曾抛出一起回购计划,称基于对公司未来发展的信心和对公司价值的认可,为完善公司的长效激励机制,充分调动公司员工的积极性……及增强投资者对公司的投资信心,公司计划回购资金不低于1亿元,不超过2亿元,回购价格不超过110元/股,回购股份用于股权激励或员工持股计划。

根据公告显示,截至2024年8月底,公司已累计回购公司股份1,939,003股,回购成交的最高价为61.04元/股,最低价为26.46元/股,支付的资金总额约为9474.28万元……

值得注意的是,不仅股价跌的离谱,公司业绩同样是上市即巅峰……

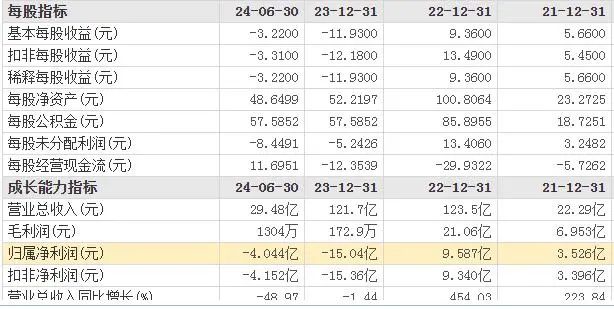

2022年,万润新能实现营收123.5亿元,同比增长454.03%,实现净利润高达9.59亿元,同比增长171.90%;主要系新能源汽车市场快速发展,下游行业需求强劲,随着公司新建产能的逐步释放,公司产品销售量价齐升。

没想到的是,在上市首年业绩高光后,其盈利能力便迅速变脸!2023年万润新能实现营收121.7亿元,同比下降1.44%,而净利润则巨亏15.04亿元。

对此,万润新能解释称,主要系上游原材料碳酸锂市场价格波动较大,及下游客户去库存导致产品需求放缓,公司原材料采购成本及产品销售价格均大幅下降;同时公司生产线开工率不稳定,设备稼动率不足,产品整体单位售价降幅大于单位生产成本降幅,产品毛利率降低,以及相应计提存货跌价准备,计提资产减值准备所致。

紧接着,2024年半年度公司实现营收29.48亿元,同比下降48.97%,净利润又亏损超4亿元,不过相比去年同期大幅减亏;主要系磷酸铁锂销量较上年同期增长且毛利转正,公司亏损同比收窄,同时计提的存货跌价准备较上年同期相对减少。

本文作者可以追加内容哦 !