确定性往往能影响一家公司的安全边际。

而海上风电中的海缆就是一个确定性极高的行业。

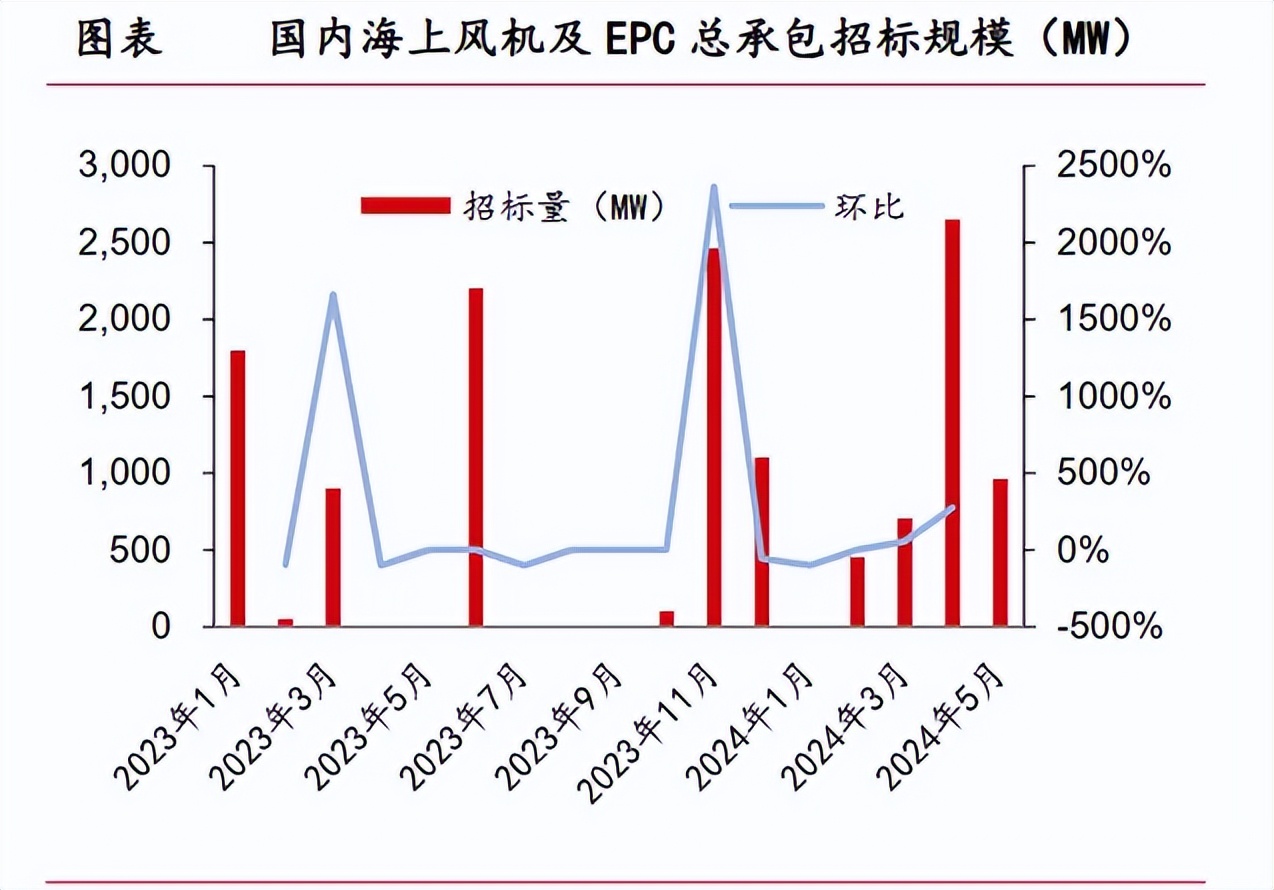

从整个行业看,海缆行业的景气度与招标量息息相关。今年1-7月,国内海上风机招标量为4.79GW,同比增长12.2%,继续保持增长态势。

并且随着江苏、广东重启了海上风电项目的核准,今年国内的海上风电招标量有望达到15GW。

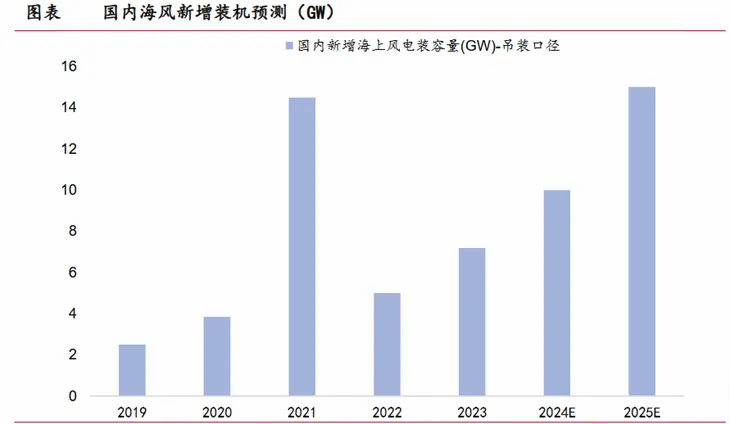

除了招标量,目前海上风电项目的开工量也迎来了小高峰。

2024年开年至今国内海上风电新开工项目合计已超过了5GW,预计下半年新开工项目有望超过10GW。

另外,预计还有9GW有望在今年装机,装机量同比增速预计可超30%。

此外,目前海上风电项目已经发展到了大型化、深海化的阶段,这就意味着海缆的需求量也会随之上升,从而进一步拉升海缆企业的业绩。

和其他电力设备企业一样,只有实力够硬的企业才更有把握拿下订单。

对于一个海缆企业,实力是通过掌握的码头资源、项目经验和先进技术来体现的。

1、码头资源

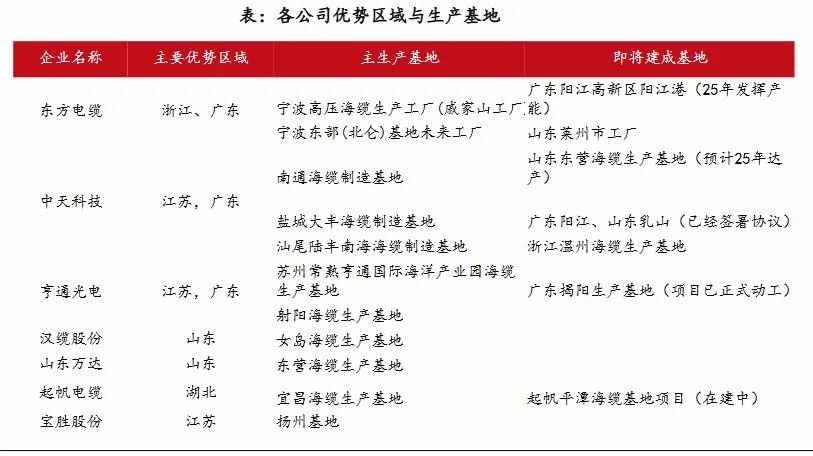

一个海上风电所要用到的海缆数量是十分庞大的,为了提高项目的建设速度,就需要海缆企业将工厂建在码头或者海岸旁边,以提高运输效率并降低运输成本。

近几年,国内的海缆企业陆续布局了不少产能基地:

像东方电缆主要布局在浙江、广东两地,中天科技和亨通光电主要布局在江苏、广东两地,都是海上风电项目核准较为密集的区域。

2、项目经验

出于对安全性的考量,海缆项目的招标会对海缆企业的资质和经验要求较高,一般具有较多相关海缆项目经验的厂商的中标率会更高一些。

就产值而言,东方电缆、中天科技和亨通光电排在了第一梯队,预计2024年产值可分别达到91亿元、95亿元和55亿元,项目经验也比较丰富,有较强竞争力。

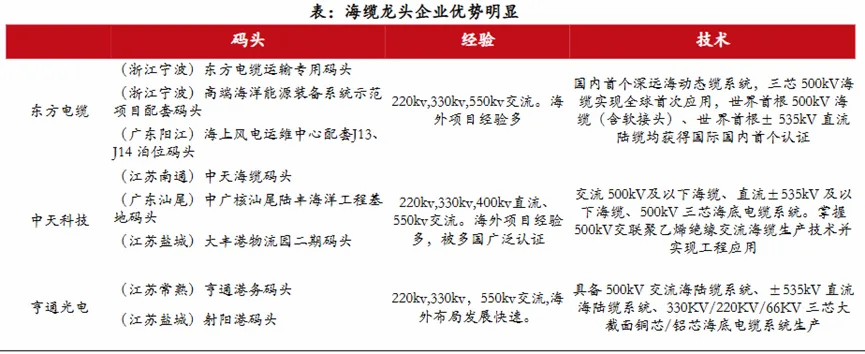

3、先进技术

目前,第一梯队中的海缆企业在高电压等级产品中的优势要远超其他厂商,目前能达到500kv以上的水平。

并且随着海上风电深海化发展,对高电压海缆的需求将更为迫切,届时头部企业的竞争优势将会更加突出。

基于此,海缆行业的竞争格局在未来大概率还会保持相对稳定。

而对于排在第一梯队的东方电缆、中天科技及亨通光电而言,海外市场已经成了另一块必争之地。

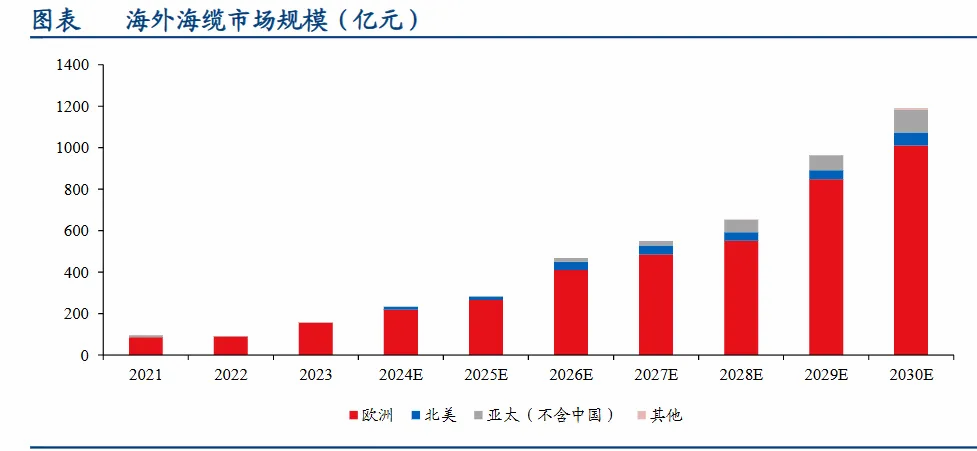

预测2024-2030年,欧洲、北美和亚洲(除中国)新增装机的复合年均增长率将分别达到25.3%、22.9%和27.9%。

根据各地区已公布的规划,欧洲的装机容量目标是最高的,达到了110GW。

国内海缆厂商的出海也较早选择了欧洲地区。东方电缆、中天科技和亨通光电都已在欧洲建厂。

其中东方电缆和中天科技均同时具有海缆生产与敷设能力,有望在市场中占据更多的优势。

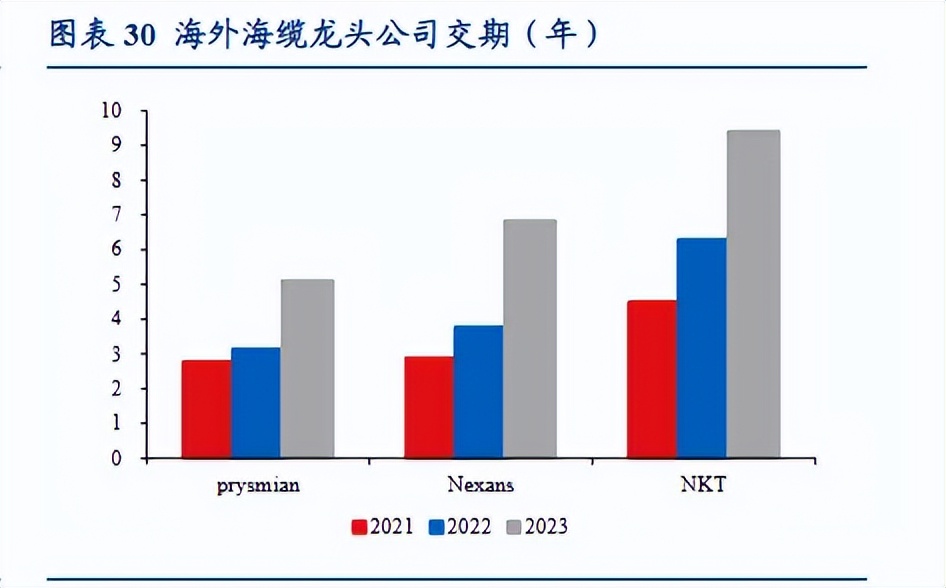

不过国内厂商进入欧洲海缆市场还是有一定难度的,目前欧洲海缆市场基本由意大利Prysmian,法国Nexans和德国NKT占据,这三家公司的市占率合计达到了80%。

但是随着欧洲装机需求的猛增,海外头部海缆厂商订单交付能力不足的问题已经出现。

截至今年一季度,Prysmain已积压海缆订单131亿欧元,Nexans已积压高压订单67亿欧元,NKT已积压高压订单115亿欧元(其中海缆订单约为46亿欧元)。

2023年三家公司的平均交期已经上升到5-9年,订单积压压力极大。

虽然各公司都开启了扩产,但是短期内扩产产能难以释放。

对于国内厂商来说,尤其是东方电缆和中天科技,这是个好时机,可以凭借产能补充打入欧洲市场。

相比以上两家公司,亨通光电在欧洲市场的优势并不明显,公司把出海重心更多放在东南亚市场上。

2021-2023年,亨通光电陆续中标了越南、泰国多个海缆项目,积累了丰富的业务经验。

预测到2030年亚太地区(除中国)海上风电新增装机有望突破10GW,说明留给亨通光电的市场空间还是很大的。

此外,从财务角度分析,亨通光电还是具备不少优势的。

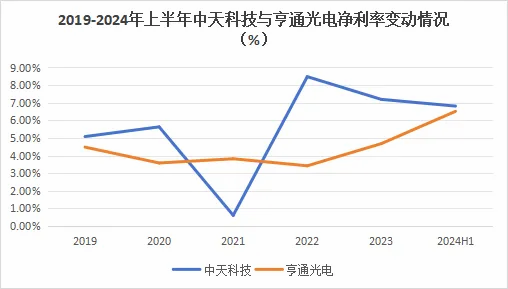

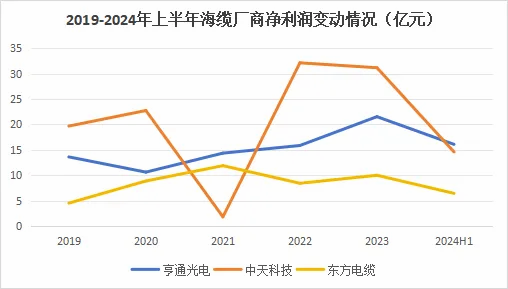

2019-2022年,中天科技和亨通光电的毛利率都维持在16%-18%的水平。

这期间国内海缆招标量及开工量还未达到高峰期,亨通光电的净利率波动要远远小于中天科技,说明亨通光电的期间费用控制能力是很强的。

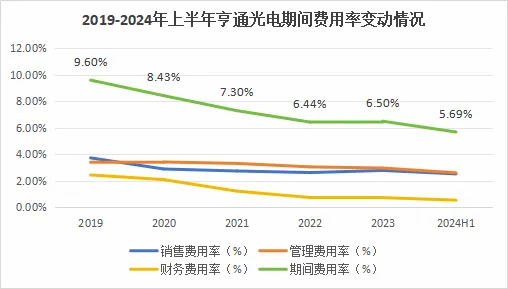

公司的期间费用率从2019年的9.6%下降到今年上半年的5.7%,其中财务费用率下降较多,达到1.9个百分点。

这说明公司具备风险意识,在近几年公司盈利能力有所削弱的情况下,及时调整了负债比例,降低了现金流风险,2024年中报显示,公司的有息负债率已经下降到48.4%。

近几年亨通光电的净利润也表现出了很强的增长韧性。

2019-2023年,公司的净利润复合年均增速达到9.6%,今年上半年公司实现净利润16.1亿元,预计全年净利润较去年仍有增长。

这是由于公司的光通信业务对总体业务有了明显补足。在光通信领域,公司具备一定的技术及产品优势。

像400G光模块产品已经在市场上获得批量运用,800G光模块产品已在领先交换机设备厂商通过测试,即将进入量产阶段。

2019-2023年,公司的光模块业务营收增速达到了9.2%,从而在一定程度上熨平了公司的净利润曲线。

放眼未来,公司的业绩增长仍有很大的确定性。

截至今年年中,公司海底电缆、海洋工程及陆缆等产品的在手订单金额已达210亿元,较2023年年底增长25亿元。

总结一下,随着海上风电项目招标和开工加速,海缆企业的业绩也有望被拉升,其中亨通光电凭借着多元化的业务布局在近几年得到了快速发展,未来随着210亿元在手订单的逐渐释放,公司将拥有更大的发展空间。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !