“秋一杯”成为继“疯狂星期四”之后又一热门的营销新词。

2024年立秋当天,我国奶茶的总订单量就突破了3200万杯,按照平均一杯奶茶10块钱,光立秋一天,就卖出了3.2个亿。

热门品牌蜜雪冰城、古茗、沪上阿姨、茶百道等也纷纷上市。

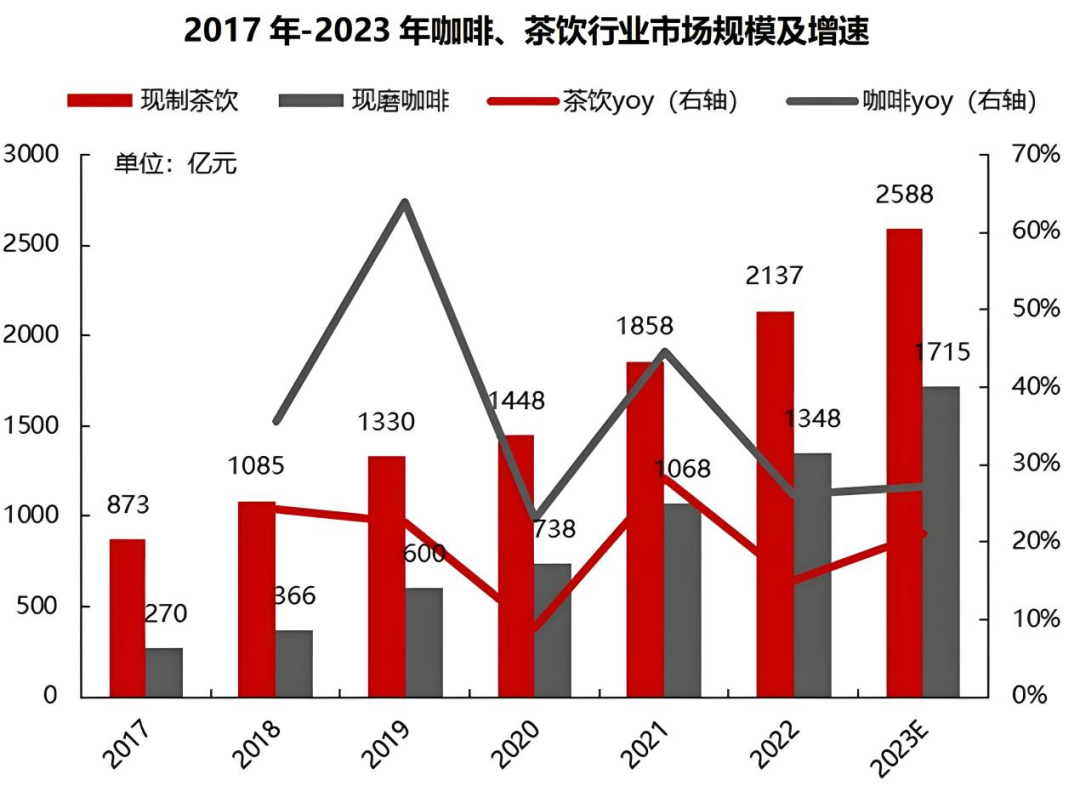

2023年,我国现制茶饮的市场规模突破了2588亿元,相当于半个低空经济市场的规模,消费市场规模十分强大的。

其实无论咖啡还是奶茶,都离不开外包装,尤其是限塑、禁塑观念普及,可降解的纸浆模塑近年来发展迅速。

生产环保、可降解的餐饮具及精品工业包装企业—众鑫股份,也进入了上市的最后一步。

9月6日,众鑫股份即将开启申购,发行价格是26.5元,市盈率为11.86倍。

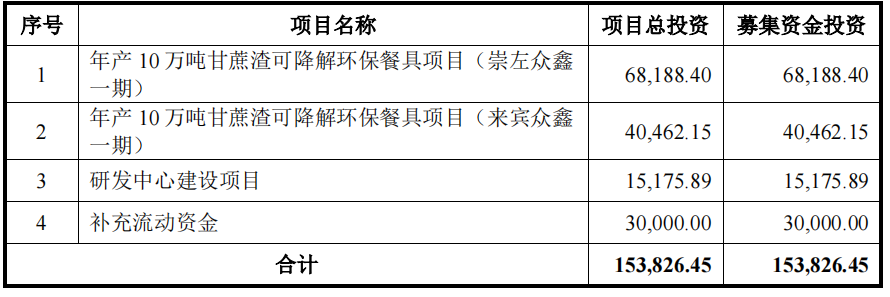

众鑫股份此次上市,总募集金额为15.38亿元,主要用于建设两个新的生产项目以及用来研发和补充流动资金。

不过,众鑫股份用得了这么多钱吗?

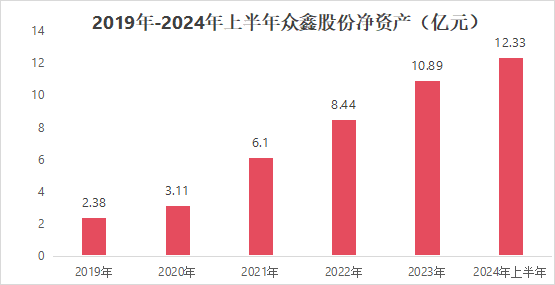

首先,筹资金额比整个公司总资产还多。

众鑫的规模虽然不断扩大,但是2024年上半年公司的净资产也不过才12亿元,而这一次IPO的融资金额,已经足以再造一个众鑫股份。

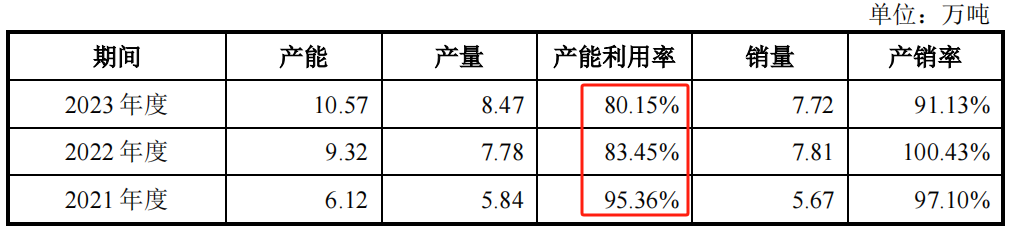

其次,两个10万吨的生产规模是不是过大?

虽然众鑫股份嘴上说“公司现有的产能利用率已经趋于饱和状态”,但是赤裸裸的数据摆在这里,众鑫的产能利用率是在不断下降的。

像2023年,全年的产能仅仅才10.57万吨,就已经闲置了近2万的产能。而且,公司还有一个5000万美元的泰国工厂正在建设。

需求的增长远不及众鑫的扩张。预计到2025年全国的可降解餐具需求总共才接近47万吨,全交给众鑫供给也不太可能。

其实,在上市前,众鑫股份就因为很多问题,而被大家关注。

一、高新技术企业,徒有虚名?

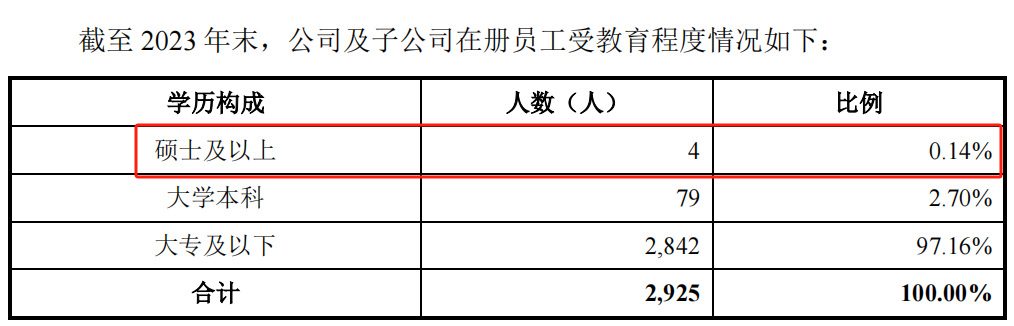

从2020年开始,众鑫股份就获得了高新技术企业的称号。但是,众鑫2023年在职员工中硕士学历人员只有4人,研发人员在总职工中的占比也仅为5%左右。

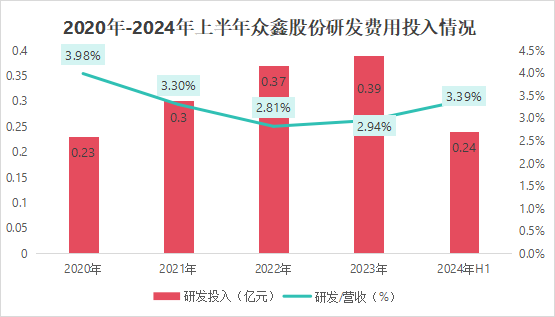

并且,截至2023年末,公司的发明专利仅有4项,研发人员的平均薪酬仅为10.77万元,研发费用率为2.94%,处于较低水平。

或许,众鑫股份“高新技术企业”的标签,更大的原因是来自于公司所处的环保赛道。

二、为满足要求,拼凑上市?

在递交招股书前,为了满足上市一定的规模要求,短短两年时间内,众鑫股份成立了8家子公司,这还不包括收购的。

但大部分子公司业绩不佳,主要是起到增加规模以及提供税务和补助的作用。

而且说到税务,众鑫股份还拥有一个十分“聪明”的财务部门。

众鑫股份实控人滕步彬及其一致行动人多次“完美”转换,从公司拆借资金,用于个人用途,还通过个人卡代收代付大额资金,具有多项违法风险。

最重要的是上市后,众鑫股份也有许多隐患。

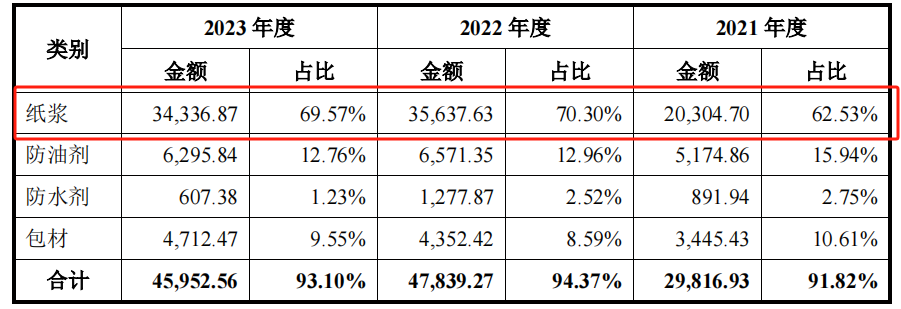

一、原材料价格。

报告期内,纸浆占众鑫股份原材料采购总额的比例达到70%。

而纸浆价格近年来呈现易涨难跌的属性。2024年以来,纸浆价格一直呈现上涨状态,公司未来业绩也不稳定。

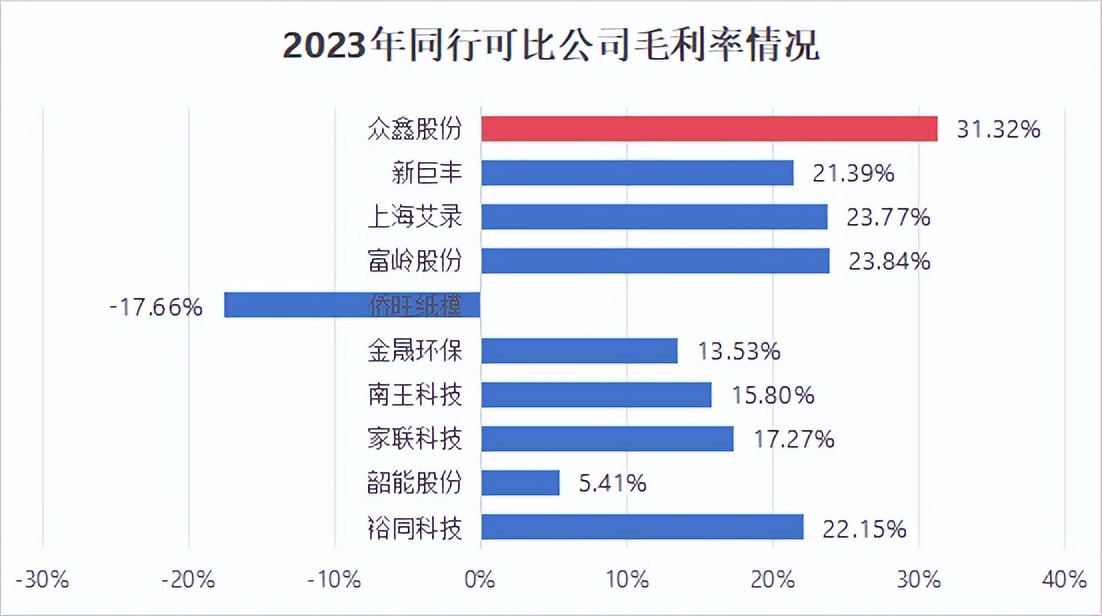

众鑫股份所拥有明显的毛利率优势也有很大的猫腻。2023年,众鑫股份的毛利率要远高于新巨丰、家联科技、韶能股份、裕同科技等同行企业。

当时众鑫扩增规模的时候,有几家企业正处在亏损阶段。为了维持毛利率,众鑫就采取了一定的“手段”。

众鑫股份供应商南宁全耀存在密切的联系。

一方面,全耀把原材料价格压低,众鑫成本就会大大降低,毛利率也随之增高,另一方面,众鑫也支付大量的预付款来与全耀做“交换”。

那么,给全耀付的钱哪里来呢?

这可能就和公司募集资金的最后一项有点关系了。众鑫此次还要募集3亿作为流动资金,主要就是去偿还应付票据和合同负债。

当然,为了减少关联交易,后来众鑫股份改换了两家疑似为南宁全耀“马甲”的公司。这套路也是算是被玩得明明白白。

二、未缴税款。

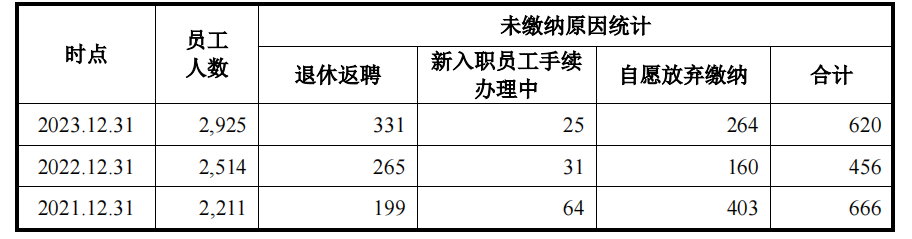

众鑫股份还存在未足额缴纳社保和公积金的情况。2023年末,公司未缴纳社保人员合计589人,其中退休返聘331人、自愿放弃缴纳224人。

公司是否以此调节利润也是一大疑点,未来存在补缴的风险,同时员工薪酬福利不足也不利于公司未来的长远发展。

三、海外风险。

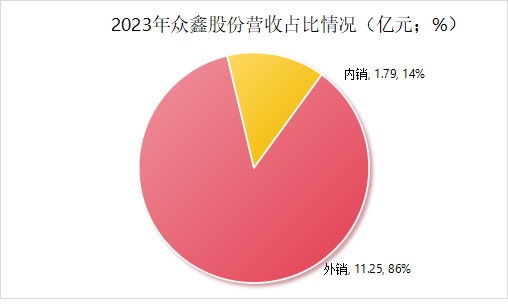

我们对比同行业可比公司的外销收入变化,发现2023年所有公司的外销收入都同比出现了下滑。且下滑比例都在10个点以上,更有甚者下滑35%。

可比公司年报里的都提到海外市场需求减弱的影响,众鑫外销收入占比达到80%以上,招股书风险里却并没有提到。

那么,上市之后业绩会出现变脸吗?

此外,众鑫股份还存在两个令人唏嘘的问题。

一个是主打概念竟然造假。

说句实话,众鑫股份最牛的标签就是“环保”。但是就是在这关键的一环,众鑫股份也出现了差错。

众鑫的全资子公司众鑫寰宇生产的标注“全生物降解”购物袋,其实主要材质还是聚乙烯,被海南、浙江等地抽检,查出了虚假宣传。

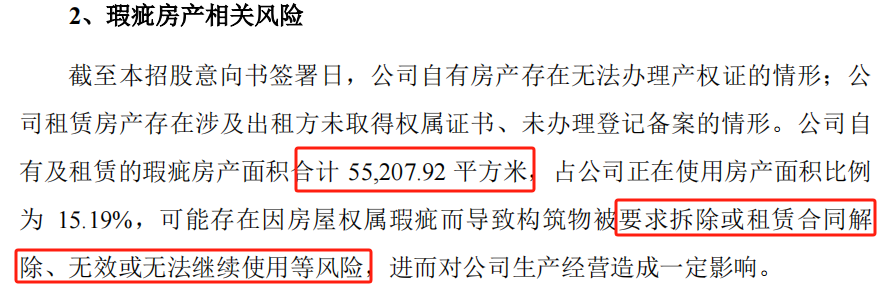

另一个是房产纠纷问题。

作为一家资产几个亿的“准上市”公司,其实很少有见到房屋产权问题还搞不定的。

别人或有未来租赁到期的风险,但是众鑫科技是直接的产权瑕疵,涉及的面积也超过了总房屋面积的15%,也是一个值得关注的问题。

最后,总结一下。

众鑫股份处在双碳的黄金赛道,应该具有责任和担当。

众鑫掌握着全球环保餐具细分领域16%的产能,如果公司能够做好的话,往大地说,对整个市场,甚至全球生态来说,都是有利的存在。

但是,从投资角度来看,众鑫股份为了能够上市、“曲线圈钱”,存在许多“诟病”,并且后期业绩和现金流仍然存在隐患,确实应该仔细斟酌。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !