是否还记得你上一次吃“泡椒凤爪”是什么时候吗?

最近两年,“不爱啃凤爪”的相关话题已经多次登上了社交媒体热搜,而这背后就是因为被誉为“凤爪第一股”的有友食品股份有限公司(下称“有友食品”)业绩表现越来越不尽人意。

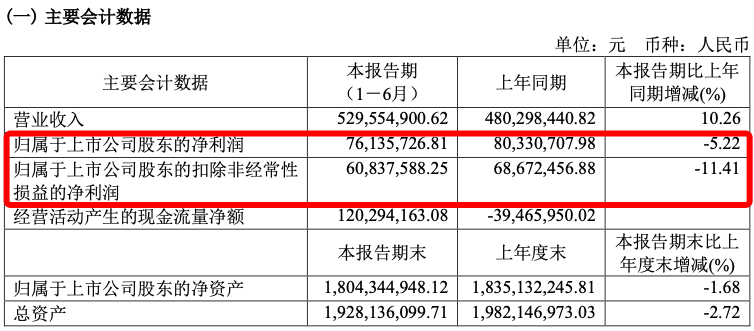

图片来源:有友食品2024 年半年度报告

今年上半年,有友食品实现营收5.3亿元,同比增长10.26%;净利润7613.57万元,同比下降5.22%。而更能体现主营业务的扣非净利润仅剩6867.25万元,同比下降11.41%。

虽然有友食品也深谙自身对泡椒凤爪的过度依赖,并早在2021年就提出了“2+3+3”目标,即“每年至少推出2个新品,每年至少储备3个研发新品,每年至少进行3项工艺改进”。

但时至今日,有友食品培育的猪皮晶、竹笋、鸡翅、玩味花生、虎皮凤爪乃至预制菜等,依旧未能掀起太大的水花。而最新关于有友食品的消息,还是今年7月给山姆提供的“脱骨鸭掌(山椒味)”。

不过,单凭山姆一个销售系统,显然不足以缓解有友食品的焦虑。

01有友食品的多重“烦恼”

对于企业而言,最大的烦恼就是源自产品卖不动,有友食品也不例外。

有友食品2019年5月就登陆资本市场,但似乎并未对公司的经营基本面带来太大的改观。根据有友食品过去7年(2017年至2023年)的经营数据显示,有友食品营收最低为2023年的9.66亿元,和2017年的9.89亿元旗鼓相当;最高为2021年的12.2亿元,而在这7年里,有5年营收超过了10亿元。

更直白的说,有友食品近几年营收一直在10亿元上下徘徊。

面对激烈的市场竞争,有友食品无异于逆水行舟。但是在这些年里,有友食品的毛利率和净利率都呈现下跌态势。其中,毛利率从2019年的34.66%跌至了2023年的29.37%,这也是有友食品的毛利率首次低于30%。而净利率也从2020年的20.67%跌至了2023年的12.02%,几乎创下了历史新低。

之所以如此,主要是因为有友食品赖以生存的大单品“泡椒凤爪”没有太大起色。根据有友食品的招股书显示,招股说明书显示,2016年至2018年,有友食品泡椒凤爪营收占比分别达到76.27%、79.45%、81.63%。但5年之后的2023年,有友食品依旧有差不多75%的营收源自泡椒凤爪,而有友食品斥资打造的新品类,营收占比均处在个位数。

好在,今年上半年,有友食品的泡椒凤爪、猪皮晶、竹笋、鸡翅等产品销售收入均实现增长。

除了产品的“偏科”,有友食品在市场层面也是有些“跛脚”。

长期以来,有友食品都“乐享”于在大本营的成就。2019年至2024年上半年,有友食品西南区域营收占比从56.07%微降至53.97%,换而言之,差不多上市5年来,有友食品的外阜市场营收占比提升不足3%,几乎是原地不动。

今年上半年看似有些改观。财报显示,有友食品西南地区营收稳中有升,华东、华南、华中等新兴区域快速增长;线上渠道销售额同比大增187.84%,线下渠道稳步增长6.86%。截至6月末,公司经销商数量为823家,较今年初增加250家。

不过,有友食品的增长态势能否持续下去还有待时间的答案。毕竟,早在有友食品上市时,就层计划将募集资金中的2.42亿元用于营销网络建设和品牌推广项目,包括将北上广等城市的办事处升级为运营中心等。彼时,有友食品称该项目计划实施期为36个月,但截至目前,这些项目仿佛都没能落地。有友食品曾在2022年的一则公告中表示:“受外部因素影响,公司营运中心建设及品牌推广等工作开展受到一定限制,导致该项目建设进度较原计划滞后,拟将该项目达到预定可使用状态时间调整为2024年8月。”

02山姆缓解不了有友食品的“焦虑”

而在有友食品最新召开的股东大会上,公司董事长、总经理鹿有忠表示:“往年这么高的温度公司已经放高温假了,但今年没有,工人们正在车间里加班加点保生产,以满足山姆等新增渠道的供货需求。”

显然,山姆已经成为有友食品的重要渠道增量。

根据山姆小程序显示,有友脱骨鸭掌(山椒味)臻选优良鸭掌原料,精细去骨工艺保留皮、肉和脆筋,传承有友25年泡制工艺,主打“酸辣爽脆”口感;0添加防腐剂和色素,乳酸菌发酵小米辣,并且较传统产品减盐25%以上,更加绿色健康,完全符合山姆严格的食品卫生检测要求。

公开信息显示,有友脱骨鸭掌(山椒味)已经在山姆数十家会员店集体上架。在山姆小程序上,有友脱骨鸭掌(山椒味)600g/袋的价格为69.9元,目前已经越小10万+件,还登上了山姆“夏日开胃好食榜”TOP1。

图片来源:山姆小程序(截图)

但是,山姆只是渠道网点类型之一,对品牌、产品都有着自己的一套选品标准,这对于有友食品来说,只能算得上是“锦上添花”的事,但真正的“锦”,还得有友食品自己去“织”。

整点消费在线下商超看到,2016年才成立的王小卤无疑是有友食品的最大竞争对手。无论是终端排面还是SKU数量,有友食品的凤爪产品都远不及王小卤。

图片来源:整点消费(ID:ZDXFBA)

按照公开的数据显示,2019年,王小卤的营收仅有2000万元;但2022年王小卤营收就突破10亿元,线下营收占比超65%,同比增长116%;2023年王小卤营收达到10亿元以上量级,线下营收占比提升至75%,同比增长降至40%。

换而言之,在凤爪品类里,王小卤可能已经全面超过了有友食品。

和有友食品不同,王小卤发家主打“虎皮凤爪”。根据沙利文数据,从2019年—2023年,王小卤连续5年位居全国虎皮凤爪销售额第一。值得一提的是,王小卤线下营收占比高达75%。

随着王小卤的崛起,常年“躺”在泡椒凤爪上的有友食品才发现“水晶”都快被人推了。于是才后知后觉的跟进了虎皮凤爪等同类型产品,但效果并不理想。

即便在泡椒凤爪领域,有友食品的优势也正在不断被瓦解和蚕食。如今的休闲零食行业,泡椒凤爪基本上都成了“标配”,除了三只松鼠、良品铺子等上市企业之外,在淘系平台上,做泡椒凤爪的品牌超过30个,还不算一些“白牌”产品。

不过,有友食品并不“差钱”。据有友食品现金管理公告,2024年,其计划使用总额不超过1.3亿元暂时闲置募集资金、10亿元自有资金购买理财产品。2024年前7个月,有友食品已购买理财产品14次。

显然,对于有友食品而言,光理财可不能赢得投资者青睐,最终还是得让业绩说话。截至9月5日收盘,有友食品股价报收5.88元/股,总市值为25.15亿元。但近一年以来,有友食品的股价已经跌去了30%,今年以来更是跌幅超过了35%。

THE END本文作者可以追加内容哦 !