在今年的消费环境下,股价能有好表现的餐饮股寥寥无几,即使像上半年翻台率维持最好的海底捞,年内都已跌去10%,百胜中国年内一度跌去30%,更不用说九毛九、呷哺呷哺等,年内已跌近60%,加上A股来看,跌去30-40%的餐饮股也是一大片。

大规模的价格战下,想投资餐饮股简直就是地狱难度,各家都在降价,往下沉走,而这轮价格战也伴随着消费人群的新现象。

一、一线城市,高端消费的逆转

之前在九毛九的文章里提到过,由于部分品类的餐饮店同质化越来越严重,当主打同一品类的餐饮店越来越多时,价格战会更加激烈,例如像火锅、酸菜鱼、汉堡之类的。

具体来说,当大环境恶化和竞争激烈同时出现,导致翻台率下滑、餐饮店下调客单价吸引客户,若收入继续不好,单店模型逼近盈亏平衡点,餐饮企业只能被动的收缩防守,最后可能会出现大规模的闭店。

鉴于九毛九的例子,如何在价格战之下保持好餐品的质量,这是最考验各家餐饮在下行周期里的一点。所以在这轮价格战里,活下来的首要条件是账面现金流充足,且有供应链成熟能够控制好成本,再到有能力向下沉扩张门店,通过成本和运营上的优势,卷过其他小的餐饮店,最终抢到市场份额。

从餐饮店的定价趋势来看,无论是海底捞、九毛九、麦当劳、肯德基,还是高端餐厅的新荣记等,整体餐饮均价是较前两年有明显下滑的,各家下滑幅度在10-20%不等,而高端餐厅下滑的幅度更加大。

因此,在逆周期里扩店是风险很高的决策,不仅要考虑到竞争激烈,还有降价的因素,一家餐饮股要扩店可能会让市场更加担忧。例如,九毛九继续扩张高客单价的怂火锅,投资人并不买张,反而更加看空,在发业绩后再跌30%,因为现有门店弯不下腰来降价,竞争力也减弱,扩店可能是加快亏损的举措。

值得注意的是,现在的餐饮消费也在结构化,一线城市餐饮,三四线城市消费者在迎接着扩张下沉市场的连锁巨头们,下沉市场的确是有一定的扩张机会,例如麦当劳、肯德基等定价不高的连锁餐饮店。

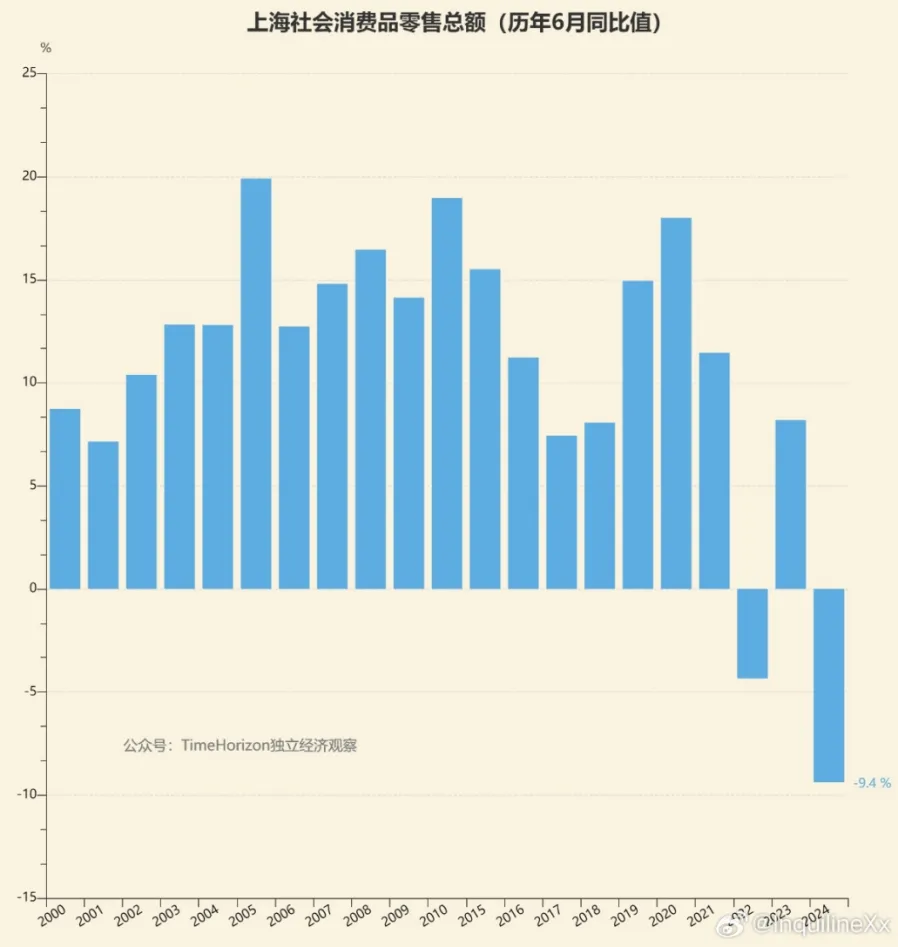

先从整体数据来看,根据6月份的社零数据,传统消费最强的一线城市开始下滑,跌幅在2-10%之间。尤其是像消费最强的上海,6月份出现了9.4%的跌幅,这是过去20年里都没出现过的单月跌幅(除了2022年)。

根据天风统计,6月份,北京、广州、深圳的社零分别同比下滑-6.3%、-9.3%、-2.2%。

更细分的数据来看,今年上半年,北京餐饮收入同比下滑3.5%,上海的住宿和餐饮零售额同比下滑3.6%。要知道,上半年全社会餐饮收入增速为7.9%,而北京、上海却是负增长,这就能反映出一线城市的餐饮消费情况。

数据显示,截止7月21日,上海人均消费500元以上的餐饮店的数量占比为0.59%,对比去年5月份时减少了超过1400家。根据财新表示,一家北京高端西餐厅已经有两年没有盈利,2024年接待的总桌数减少了三成。

上半年,北京商场新开的餐饮店铺中,数量占比超过80%集中在咖啡茶饮、预制菜餐厅等低客单价品类。而2023年,上海平价休闲餐饮在零售地产的新租占比增长超过15%,高端精致餐饮占比则同比下降。

为什么高端餐饮越来越不行了呢?

1、最直接的是收入减少,主要是地产行业的下行,金融行业的限薪潮,以及高端餐厅被限制不可报销后,高端餐厅的营业额开始下滑。例如北京的新荣记,人均客单价在800元,但现在也有400-500元的午间工作餐。

2、另一方面是高端餐厅虽然定价贵,但降价反而不容易。

因为食材占整体营收的至少三成,高端餐厅一般不采用中央厨房的模式,所以成本相对更贵些,这点对于日料餐厅来说更为明显,因为去年禁止进口日本海鲜之后,日料餐厅去采购欧美的食材,成本上升不少。而整个后厨团队的用人成本也占到三成,最后房租至少占两三成,这样算下来其实餐厅越高端就越不容易赚钱,那当高价都难赚钱时,如果降价那就更难赚钱了。

但即使路难走,也不得不走,能看到高端餐厅都在陆续开更低价的子品牌迎合市场,主要是通过减少店面面积,减少人员来压低成本,让利给菜品降价的空间。

根据财新采访甬府餐厅的创始人表示:“甬府主要有3个价位的品牌,而高、中、低端不同价格带的品牌整体收入下滑了18%,甬府创始人还提到,两到三年内不再开新店,直到需求回暖后再考虑扩张,高端餐饮不死掉50%,整个餐饮行业是不会健康的。”

可以说,高端餐饮的现状要比正常的连锁餐饮要更加残酷,而传统连锁餐饮店都在加速降价卷进下沉市场。

二、三四线城市,贡献增长的新主角

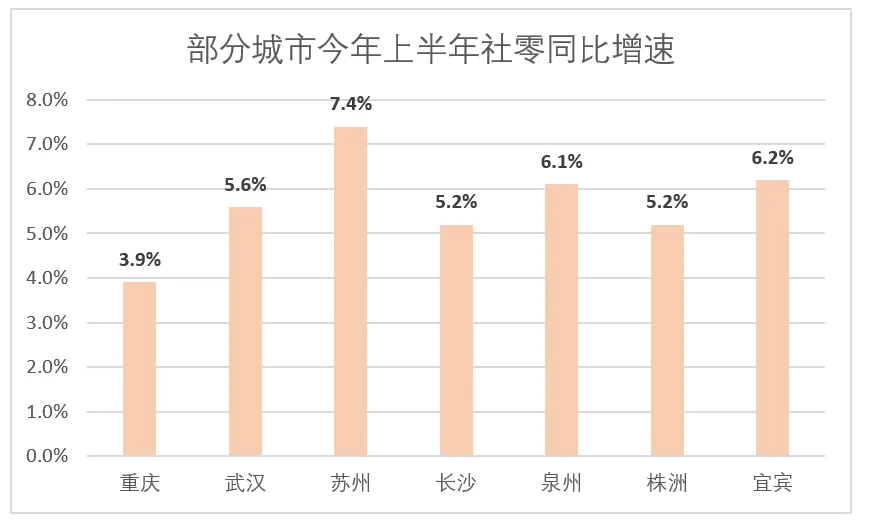

按理说,一线城市的消费开始下滑,那其他城市面临的压力可能更大,但现在二三四线城市的消费数据却在逆势增长,普遍做到了5-10%之间的增速,这是个新的现象。

新一轮扩张三四线城市的餐饮店,也就是大家最熟悉的麦当劳、肯德基、星巴克等。

从业绩来看,二季度星巴克在中国的同店销售额跌逾14%。麦当劳二季度的净利润也跌去10%,不仅是中国的麦当劳在降价,全球麦当劳的定价都在下滑。截止年初,麦当劳共有5900家中国门店,预计今年要开1000家,主要开在低线城市,预计28年要开到1万家。

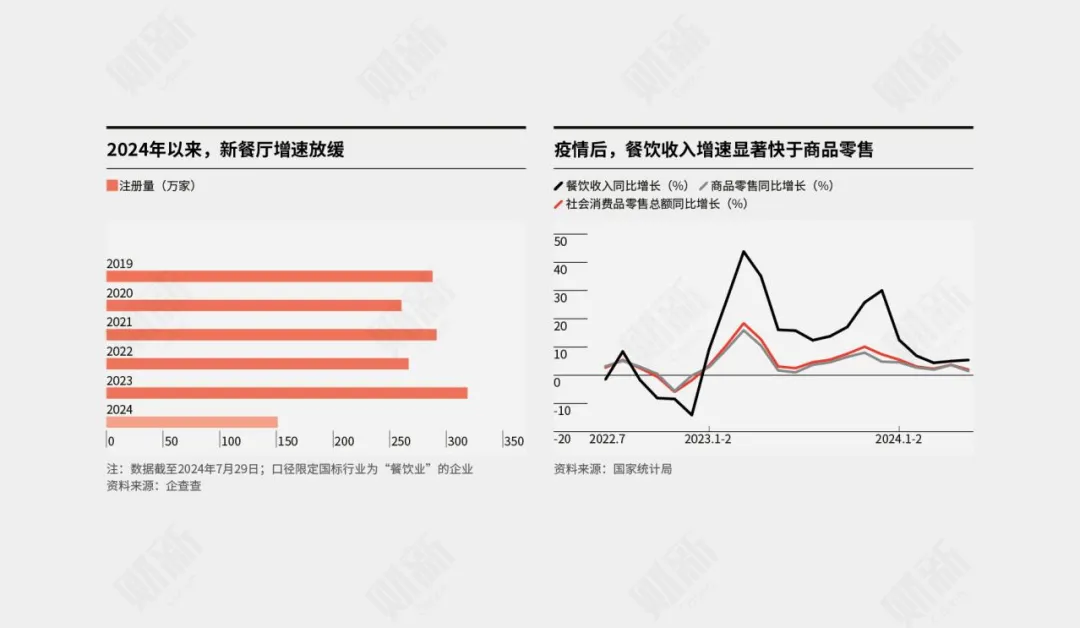

若从全行业的视角来看,根据财新的统计,截止今年前8个月,新餐厅增速是有所放缓的。

2023全年共新开了320万家餐厅,而今年前8个月只开了150万家出头。这样看全年可能新开餐厅只有250万家,逼近2020年时的数据,预计将较去年减少几十万家,甚至接近百万家。

值得注意的是,在去年表现很差的百胜中国,反而在二季度跑出了好的表现。

百胜中国二季度营收为26.8亿美元,同比增长4%,主要得益于8%的净增长门店。核心经营利润为2.75亿美元,同比增长12%,利润创季度第二高,二季度门店数量净增长401家至15,423家。

其中,经营利润率为9.9%,同比增长0.2%,餐厅利润率为15.5%,与去年同期持平,没有受到价格下滑的影响,这就是在价格战里,供应链的优势之处。

上半年净新增779家,百胜中国的目标是今年净新增1500-1700家门店,开店目标比麦当劳和星巴克都要更多,主要开在3-6线城市。

从拓店的模式来看,目前百胜中国的模式跑的比麦当劳和星巴克更加成功。

肯德基的主要做法是瞄准低线城市,开设肯德基、必胜客、K咖啡等门店,这些门店的面积都很小,以前肯德基可能开200-300平米的店,现在已经缩小至100-200平米,在低线城市也会越来越小。

这里有个误区,其实并不是一线城市的肯德基、麦当劳单店更赚钱,若考虑到一线成本的房租、人工成本,算下来的话,现在的大环境下,一线城市的肯德基只能是微赚钱,但低线城市的成本要低很多,利润率也很高,因为这些城市的经济水平还不错,在麦当劳跟肯德基降价下沉后,消费者看到价格差不多,还是会优先选择麦当劳跟肯德基这些大品牌。

新建的肯德基回报周期在2年,必胜客回报周期缩短至2-3年,80%的新增门店3个月都能实现盈利。例如,肯德基小镇mini门店,投资门槛最低去到50万,这投资门槛跟主做低线城市的塔斯汀来说差不多,那自然肯德基在低线城市的扩张就更加迅速了。

结语

回到股价层面上来看,在发二季度业绩后,百胜中国涨近15%,而让近期百胜中国股价反弹的另一个因素是股东回报。

从现金流上看,账面净现金31亿美元,管理层计划25-26年再回报15亿美元左右,今年回购15亿美元,目前已回购10亿美元,股东回报率为7.7%,今年回报率约11.5%。

相比起其他餐饮股,显然在下行周期里,想止住利润率都成问题,股东回报更是没有的,这是市场重新关注的原因。

但这就能判断百胜中国逆转了吗?显然这些理由还不足够,毕竟餐饮价格战要维持多久是未知数,而百胜中国至少与同行比起来还没那么差。

在的大环境下,高端餐饮在挣扎,而连锁餐饮在低线城市埋头扩张,最后的结局有可能会是连锁餐饮店熬死了其他小店,抢到了份额。

本文作者可以追加内容哦 !