01

这几年为了刺激消费,国家真是煞费苦心。

就在两三年前,游戏被某些家长冠以“玩物丧志”、“精神鸦片”的骂名,被千夫所指。

高层也“顺应民意”对游戏行业进行了一定程度的施压。

而现在随着《黑神话.悟空》的爆火,不仅主流媒体纷纷进行报道,就连新华社都亲自下场宣传打call。

不止游戏,教培行业也开始“平冤昭雪”了。

曾经的“牛夫人”变成“小甜甜”了。

为什么如此反复横跳,朝秦暮楚?

可以看出,大家都不花钱这个事儿,国家是真急了!

也就是说大家长认为:鼓励大家花钱是现阶段的当务之急。

换句话说,求求了,只要你肯花,爱花在哪都行。

就在刚过去的八月份,《国务院关于促进服务消费高质量发展的意见》重磅来袭。

什么是服务消费?乍一看很是高大上。

简单来说,就是跟平时逛街买东西一样,只不过所买的商品变成了看不见、摸不着的服务。

教培、游戏,有什么共同点?

有没有发现,它们都属于服务消费,既然实物消费提不起来,那就换个赛道。

2024年1-7月社会消费品零售总额为27.37万亿元,同比增长3.5%。

而1-7月服务零售额同比增长7.2%。

很直观可以看出:比起实物消费,老百姓更热衷于服务消费,也就是花钱找乐子。

当下的一个迷之现象是:旅游爆火,景区人山人海;演唱会和音乐节一票难求。

但实体消费却是萎靡不振,很多人对购置商品的态度:往往是新三年旧三年、缝缝补补又三年。

相较之下,老百姓对服务消费倒是挺买账。

给孩子报兴趣班=提高孩子的核心竞争力,教育要从娃娃抓起,苦了谁也不能苦了孩子。

生活不止眼前的苟且,还有诗和远方的田野,旅游消费也是必不可少的。

忙里偷闲打游戏作为当代打工人为数不多的解压方式,自然也不能缺位。

2023年,中国服务消费在总体消费中的比重达到45.2%,顶起了消费板块的半壁江山。

我认为:之所以要刺激服务消费,也是在保就业。

服务消费与第三产业息息相关,就业人员占全国的48.1%。

教培行业有百万从业者,而游戏行业的用户规模超过6个亿,上下游更是牵一发而动全身。

在之前的文章《保就业就是保房价》里头,我就着重说明了:所以现在当务之急就是稳住就业,增加收入,唯有如此,才能增强消费和投资预期。

趴在银行体系内的天量资金才能释放到流通领域,作为全民核心资产的房子自然就能支棱起来。

保住就业,自然就保住了房价。

02

把经济比喻成人体的话,消费、投资、出口就是人体的三个主穴位,穴位淤堵了,气血就没法流通,人就会生病。

在多番刺激实物消费,收效甚微的前提下;刺激服务消费成了破局的新思路。

只有把消费的阀门拧开,整个经济链条才能转起来,生产就会增加,就业和收入也会被拉动,从而反映在消费、投资、物价上。

很多人嘴上喊着极限存钱、躺平,实际上过得比谁的滋润。

上文说道:今年1-7月份,社会消费品零售总额增长3.5%,而服务零售额增长高达7.2%。

说明老百姓不是不爱花钱了,而是爱花钱的地方变了。

这两年,大家嘴上都嚷嚷着裸辞躺平,结果回头发现只有自己一个人在负重前行。

打开朋友圈,出去旅游的人从伦敦排到了巴黎,而自己却在工位上若即若离。

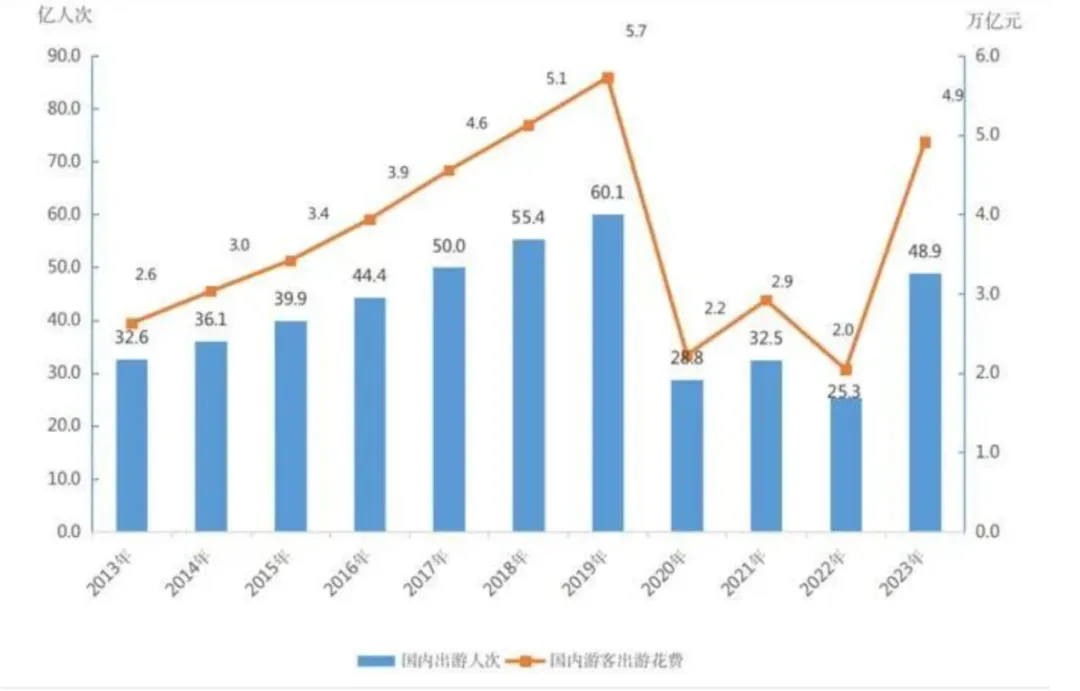

文化和旅游部发布的数据显示,2024 年上半年国内游客出游总花费为 2.73 万亿元,同比增长 19.0%。

其中,城镇居民出游花费 2.31 万亿元,同比增长 16.8%;农村居民出游花费 0.42 万亿元,同比增长 32.6%。

你看,国家也变鸡贼了,知道在你愿意花钱的地方花心思!

教培如此,游戏亦如此。

7月的数据,全国居民消费价格同比上涨0.5%,距离全年CPI目标3%,还有挺大的差距。

刺激消费,已经到火烧眉毛的地步了。

今年以来,银行的存款利率一降再降,都已经破“2”了。

这也是变着法的倒逼大家把存款取出来投资、消费。

但老百姓依旧视而不见,雷打不动。

我认为:老百姓不是没钱消费,也不是消费场景不够,而是大家缺乏信心,对大环境没有信心。

诸君请看:截止到今年6月份:我国人民币存款金额高达295.7万亿元。

其中的77.2万亿元属于非金融企业的存款,超过36.8万亿元是机关团体单位的存款。

5.55万亿元是财政性存款,27.8万亿元为非银行业金融机构的存款。

此外还有146.262万亿元是住户部门存款。

住户部门也就是老百姓的存款有146亿多,按14亿人口人均一下,平均人手10万。

在对市场缺乏信心的情况下,既然老百姓不愿意负债前行,那么债务担子自然要由国家财政担一担。

财政加杠杆,再把钱投放到市场反哺居民收入,就实现了居民降杠杆。

在以往的文章《保就业,涨工资才是硬道理,房价涨经济增长。》当中,我着重提到:涨工资,提收入才是硬道理;保就业才能救内需,救楼市。

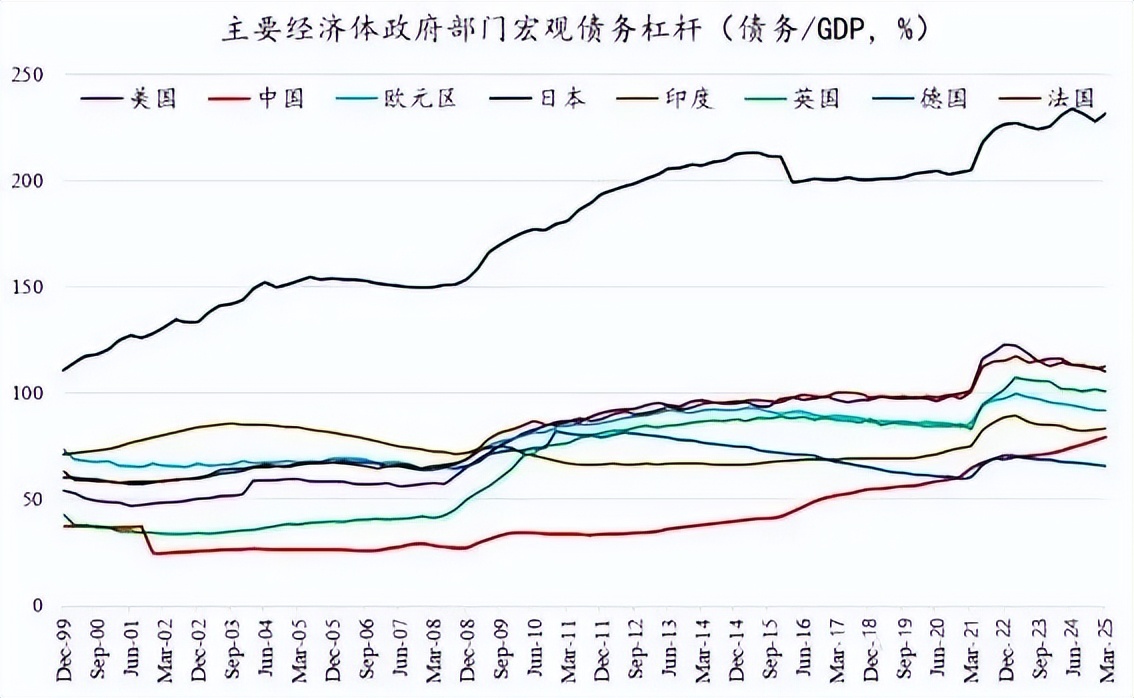

很多人又担忧财政赤字过高,以后债务清偿是个大问题,请各位先看看下面这张图。

通过这张图,我想说明三点:

内债不是债,只要人还在;

只要涉及经济发展就都离不开“债务驱动”四个大字;

放眼全球,我们的债务杠杆率不算高。

03

最后总结一下。

虽然我不建议大家把所有钱都存起来,但是存够日常开支所需和应急的钱是非常有必要的,而剩下的钱就需要做好长期保值规划了。

关于货币贬值这个老生常谈的话题我不再赘言了。

大家回忆一下,自己小时候的物价和现在的物价做个对比,懂的都懂。

为啥大家老想着存钱?

关键就是还是这四个字:“财富效应”。

指的是由于资产价格的变动(上涨或下跌),导致资产持有人的财富相应增加或减少。

进而影响消费增长和短期边际消费倾向,最终促进或抑制经济增长的现象。

说人话就是:百姓的资产缩水,就不愿意消费,百姓的资产升值,就更愿意消费。

那么我们的资产主要是什么?

毋庸置疑就是房子。

住房资产占据了中国城市家庭资产的80%。

根据西南财经大学和广发银行联合发布的《2018中国城市家庭财富健康报告》,城市家庭的平均房产价值为125万元,而其他所有资产的总和为37万元,其他资产包括现金、存款、股票、债券、基金、保险、黄金、外币、资产等。

也就是说对一个家庭而言说,房产的总价值是其他所有资产总和的3倍还要多。

房子依旧扛造的原因是它属于核心资产,房子依旧是我们现阶段最大的财富载体。

想想看,家里最值钱的还就是脚下的一亩三分地。

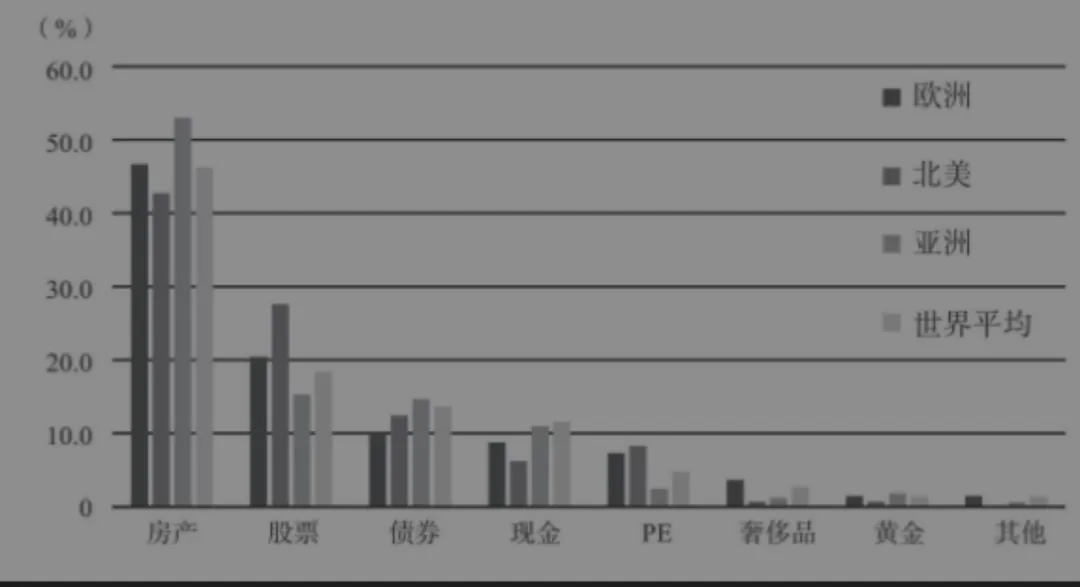

在过去一个半世纪里,房产在家庭资产中占比最大,没有之一。

房产占家庭总资产的3/4以上,是家庭财富的最大载体。

不管是欧洲、北美、亚洲,还是其他地方,房产都是占比最高的资产,远超过股票和债券。

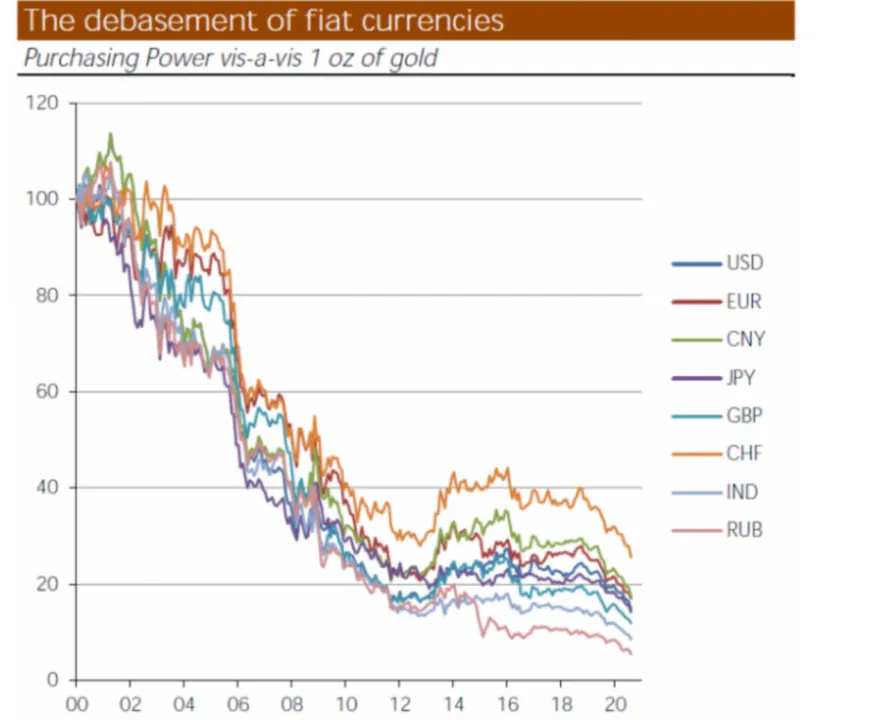

而过去十年的货币平均贬值率达到12%,也就是说趴在银行的钱每年都会被稀释掉12%,年头存入的100万元,年尾可能实际只有88万。

二十年以来,全球最稳定的货币,美元、欧元、人民币、日元、英镑等购买力(相对黄金)贬值80%以上。

把时间维度这一条线无限延长,可以看出货币的价值会随着时间的延长慢慢清零。

目前看来好像没有比房产更扛打的资产了。

房价上涨的那些年,大家看着手头的房子水涨船高,自然而然的愿意去消费。

现在,今非昔比咯,所以高层就变着法的刺激消费。

而且我发现了,买房从另一个角度来看也可以说是最大的一项服务消费。

不管是购买改善型住宅也好,还是为了下一代的栽培教育,或者是为了上一代的康养医疗也好,我们其实也是在变相的购买相应的服务。

人生苦短,及时行乐,享受各种消费服务,一点也没错。

买房置业,长期来看也一定不会错。

#老百姓5天4板!公司:没有重大变化##智能网约车大反弹,行情规模有多大?#$上证指数(SH000001)$

#发生了什么?寒武纪午后突然跳水#

#上半年六大行个人房贷缩水超三千亿#

本文作者可以追加内容哦 !