文丨瑞思研究院

美国有全球最成熟的私募REITs市场,是我国发展持有型不动产ABS的重要参考,一定程度上也可以作为我国的对标对象。今天,我们对美国最具有代表性的黑石BREIT案例进行解读。

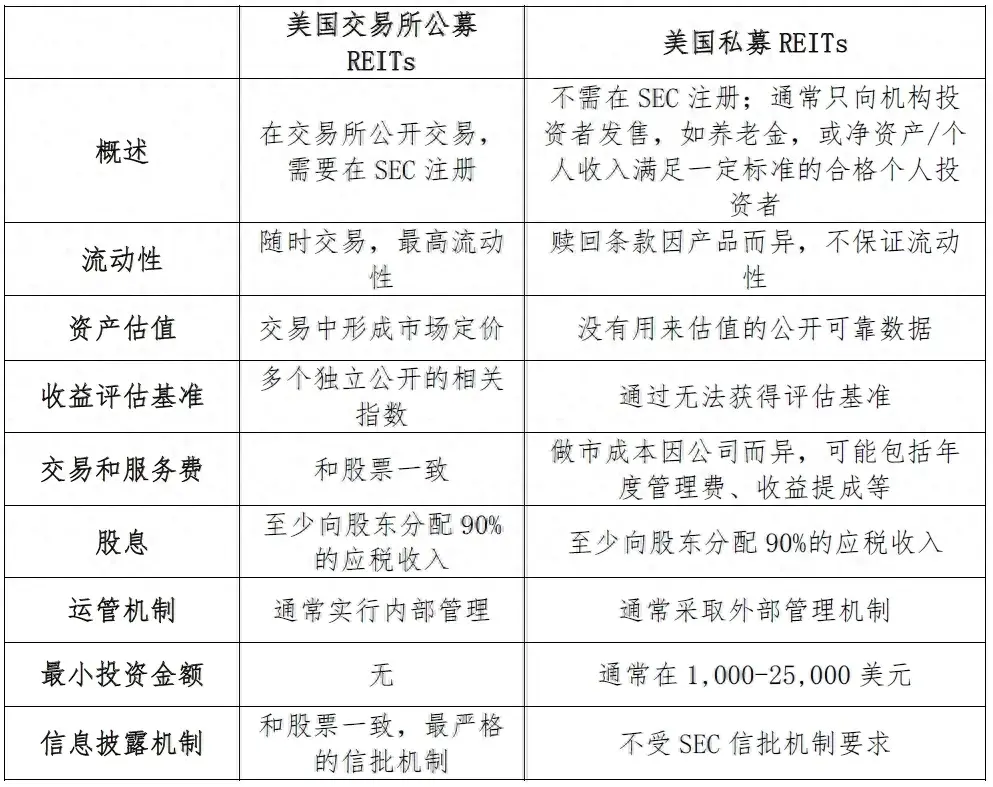

一、美国私募REITs与公募REITs对比

从相关规定来看,美国私募REITs除了分派比例约束与底层资产投资范围和公募REITs一致或相近外,整体要求十分宽松,信批、流动性、资产估值披露等重要方面都由基金和投资人协商,决定权在市场手中。

美国私募REITs与公募REITs主要元素对比

二、黑石案例分析

(一)基本信息

BREIT是黑石管理的非上市房地产投资基金,2016年成立,截至2024年6月末,资产管理规模1120亿美元,资产净值570亿美元,资产负债率50%,截止最近月份年化派息率4.7%。黑石员工在其中的跟投规模为14亿美元。

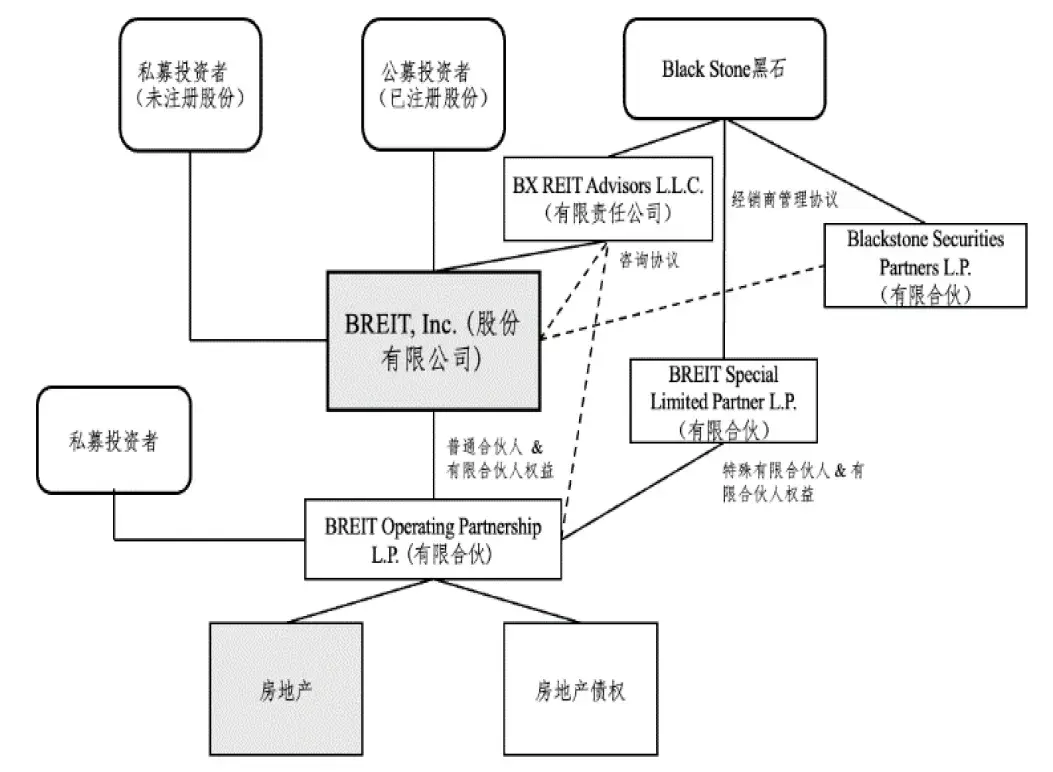

BREIT架构

(二)资产分布与管理机制

BREIT是符合美国法律规定的REIT,但不上市交易,可以避免在公开市场上的每日波动,并使其能够采取长期投资策略。该基金由外部管理公司BX REIT Advisors L.L.C.管理,后者隶属于黑石集团的房地产部门。

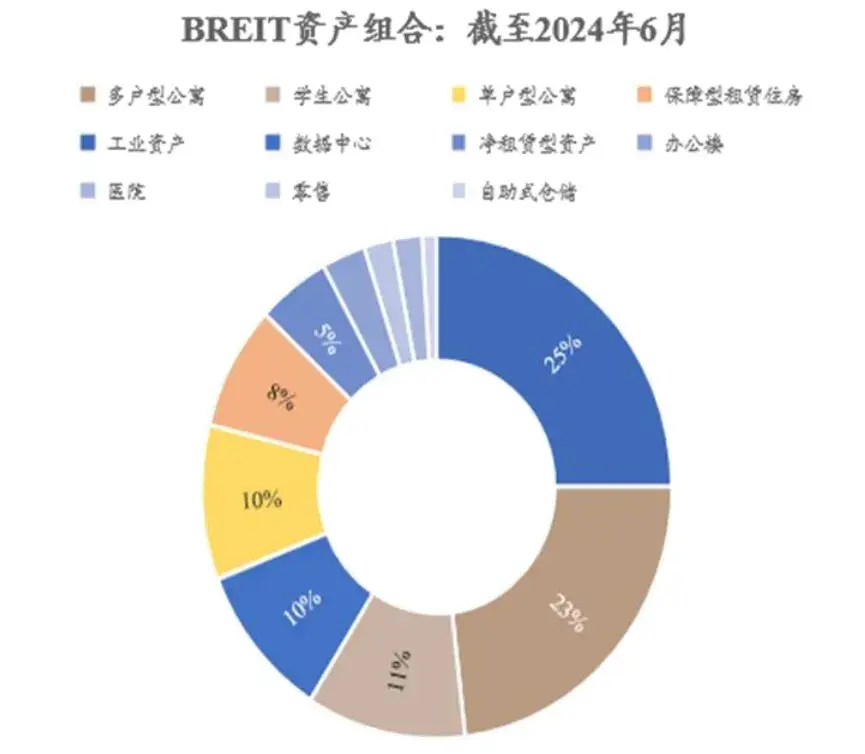

BREIT资产组合分布在几个关键领域,主要包括租赁住房、数据中心、工业地产等,占比为85%以上。此外,BREIT还投资办公楼、净租赁型资产、医院、零售等资产,但占比较小。

另外,BREIT的投资组合在地理上也表现出高度集中性。约68%的房地产资产位于美国的“阳光地带”(Sunbelt),即美国南部和西部地区。这些地区的特点是人口增长快、就业机会多、工资水平不断上涨,使其成为房地产投资的理想区域。

(三)杠杆与潜在风险

BREIT在投资策略中广泛使用了杠杆,以增加投资回报。截至2024年第二季度,BREIT的杠杆率约为50%,其中84%的债务为固定利率债务,包括641.2亿美元的抵押贷款、定期贷款和循环信贷安排,以及36.9亿美元的房地产债务投资的担保融资。尽管杠杆放大了BREIT的潜在回报,但也增加了经济下行或利率上升时期的财务风险。

(四)估值安排

BREIT每月更新其每股净资产值(NAV)。所有房地产投资每年都会由第三方评估公司进行评估,但BREIT的管理公司对最终估值负有最终责任。由于房地产估值具有主观性,因此NAV可能并不完全反映资产在市场上实时出售时的价格。

具体估值步骤如下:

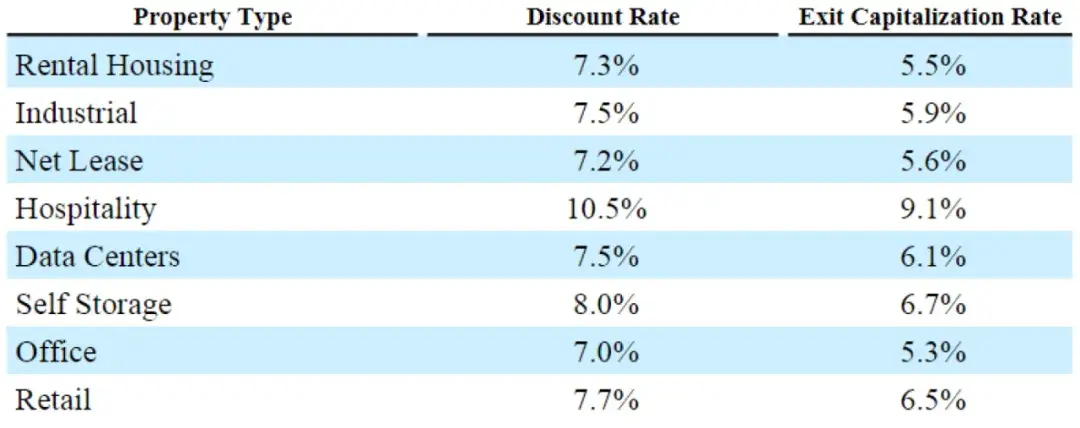

(1)房地产资产估值:BREIT的房地产资产估值基于折现现金流模型(DCF),该模型通过预测资产在未来的现金流量,并根据当前的市场利率进行折现,来计算资产的现值。

(2)外部评估:虽然BREIT有内部估值团队,但其估值仍需由外部第三方评估公司进行独立审核和验证。这些外部评估师通常每年对BREIT的所有房地产资产进行一次全面的审查,以确保其估值的公正性和准确性。

(3)非房地产资产的估值:BREIT的非房地产投资,如房地产相关债务或其他证券化投资,通常根据市场价格或类似资产的估值进行评估。这部分资产虽然占比不大,但其估值方法与房地产资产的估值方法有所不同,可能会影响整体NAV。

估值模型中折现率以及退出资本化率的变化会对投资组合价值产生重大影响。例如,如果折现率降低0.25%,BREIT的工业地产投资价值可能增加2.0%;如果退出资本化率增加0.25%,则资产组合投资价值可能减少3.0%。

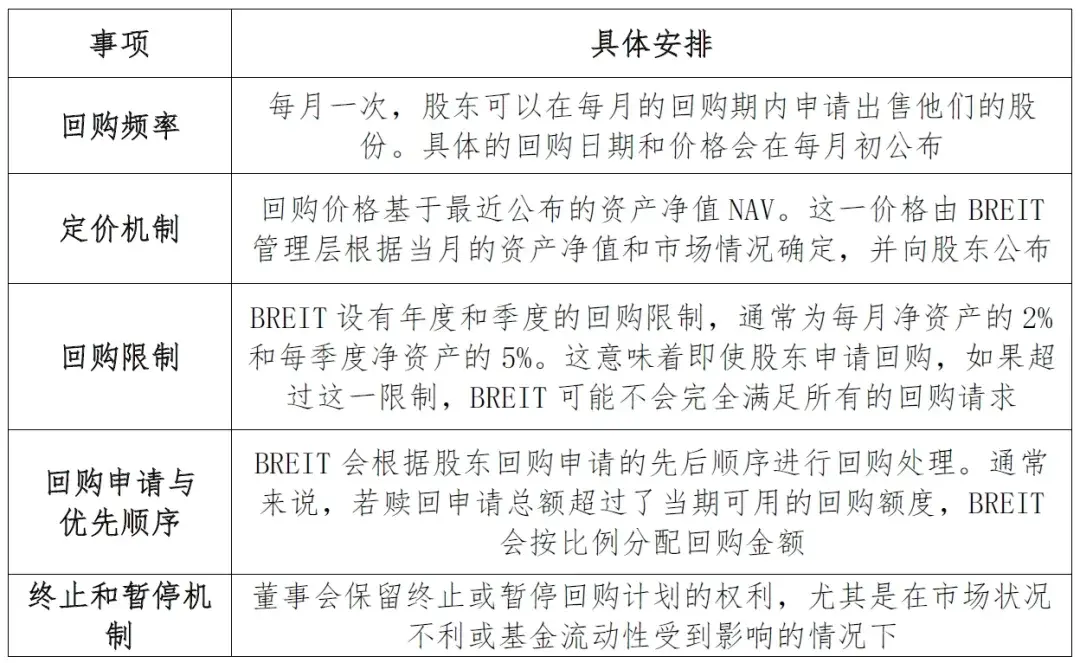

(五)回购机制

由于BREIT不是公开交易的REIT,因此定期开放时的回购是投资人主要的退出途径。此外,由于BREIT的规模大、投资者数量众多,也设置了投资者之间的份额转让撮合机制。

BREIT对于回购事项有较为详细的规定:

黑石BREIT回购事项安排

注:本文节选自瑞思研究院相关研究报告,完整版仅面向论坛会员单位和重要合作伙伴。

本文作者可以追加内容哦 !