张瑞敏有句名言之前流传很广,他说:“海尔离倒闭只有一天”。

纵观海尔智家这些年的发展,也一直在践行这句话,每次遇到问题,总能以非常强的危机意识,第一时间去解决问题。

也正是凭借这一点,2019年超越了格力电器,海外表现在某些方面甚至比美的集团更有看点。

如今的家电行业,格力电器在国际市场上是彻底掉队了,未来我国以外的市场,就是美的和海尔的天下了。

当然格力电器在国内的表现是不错的,虽然营收比不上海尔,但是利润比海尔高,近14%的净利率也远高于海尔和美的。

海尔似乎也在加大国内的布局,前几天发布公告,说要在青岛投资25亿,新建年产500万台空调的项目,静态回收期是5年时间。

家电三大件,空调、冰箱和洗衣机,海尔在空调领域确实相对较弱势,但是空调竞争非常激烈,上半年国内空调市场零售额1114亿,同比大降14.5%,需求很低迷。

所以上半年线上空调均价下降了4.8%,这个我们打开任意电商平台都能很直观的看到,普通空调是越来越便宜了。

不过我更看重家电在海外的表现,国内家电市场已经到了天花板,国外还是有增长空间的。

下面看看海尔智家今年上半年的业绩表现。

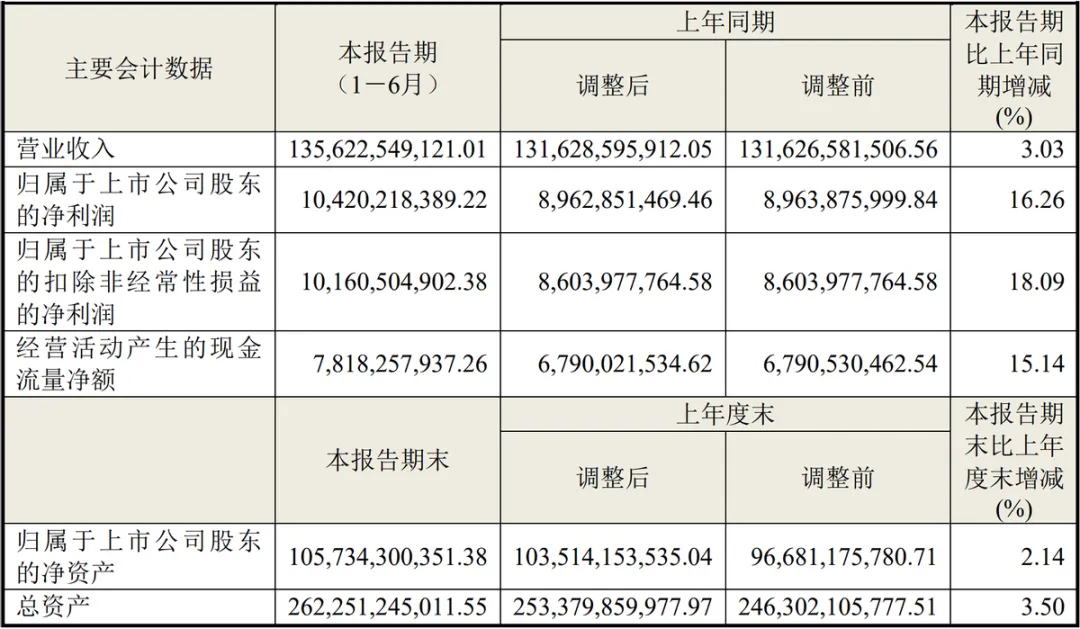

上半年营收1356亿,同比增长3%,归母净利润104亿,同比增长16%,很明显的增利不增收。

如果单看第二季度更明显,营收666.5亿,虽然和去年第二季度持平,但是相对今年一季度环比下降了3%。

第二季度归母净利润56.5亿,同比增长13%,环比增长18%。

利润增长当然是好事情,说明成本控制越来越好,但是营收也同样重要,因为代表着规模。

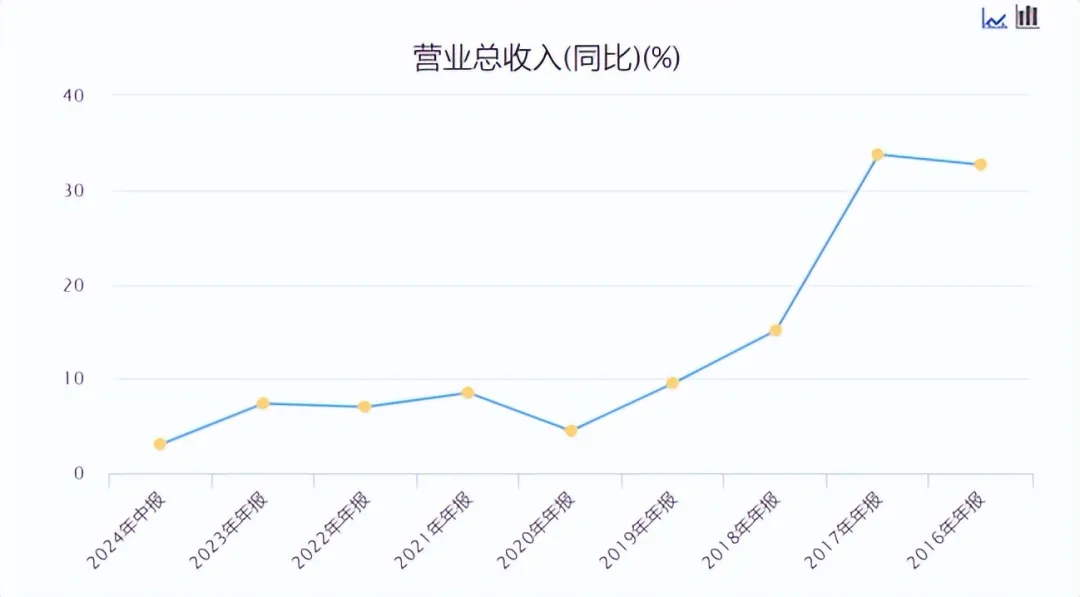

近五年海尔的营收增速都没有达到双位数。

巅峰时期是2017年,营收同比增长33.8%,随后就降下来了。

如果只对比半年报的数据,从2021年营收同比增长17%的速度,到今年3%的同比增速,可以说是直线下滑。

这是海尔智家面临的问题,我们不用回避,本来就没有完美的公司。

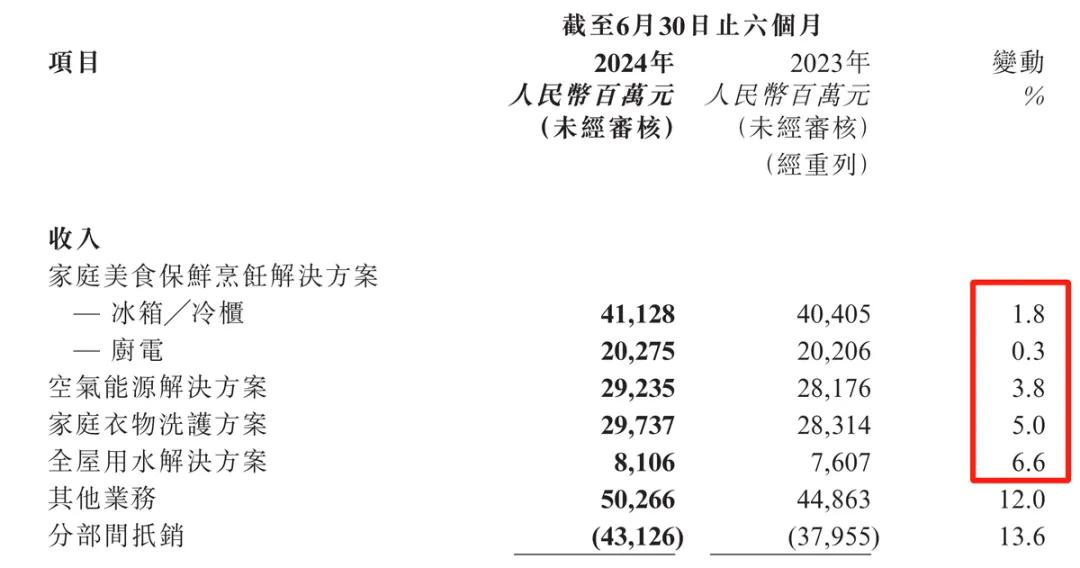

从具体业务表现就能知道营收下滑的原因,虽然发在内地的半年报也有公司分部的财务信息,在第175页,但是内容太多分了几个表格,港股的半年报这个信息要清爽一点。

如上图所示,冰箱是贡献收入的大头,营收411亿,但是同比增长只有1.8%。

还有厨电收入203亿,几乎没有增长,这个表现是远比不上去年上半年的。

幸亏衣物洗护收入297亿,同比增长5%,还算给了点面子。

然后从地区表现来看,国内收入同比增长2.3%,很显然拖了后腿,主要还是国内整体家电市场零售额下滑14.5%导致的,行业规模缩小,公司还能实现增长已经很不错了。

海外收入同比增长3.7%,也不理想,主要是被欧美市场拖累了,因为他们的通胀同样压制了需求。

但是海外其他市场表现就很好了,比如南亚市场收入同比增长9.9%,东南亚市场收入同比增长12.4%,中东非市场收入同比增长更是高达26.8%。

所以对于公司营收增长乏力问题,要分角度去看,不否认存量市场需求萎缩带来的不利影响,也要认可新型市场出色的表现。

海尔在海外的布局主要是靠收购,2015年收购日本三洋电机的白色家电业务,2016年收购美国通用电气的家电业务,2018年收购Fisher&Paykel公司,2019年收购Candy公司。

当然自己也在大力推广自主品牌,所以就有了现在的行业地位。

在亚洲市场零售量排名第一,市场份额26%,在美洲排名第二,市场份额15.8%,在澳大利亚及新西兰排名第一,市场份额14.6%,在欧洲排名第四,市场份额8.8%。

从国外的市场份额比例来看,远不如在国内的占比高,但是不到10年的时间,能够做到这个成绩,已经非常不错了。

随着时间的推移,我相信海尔和美的在海外的市场份额都会越来越大,全球的家电企业,从整体竞争力来看,没谁能比得过他们。

比如冰箱和洗衣机,是海尔的两大支柱,冰箱连续16年全球第一,洗衣机连续15年全球第一,这种行业地位,地区小品牌是难以望其项背的。

海尔的制冷产品在国内一家独大,线下市场份额超过44%,线上市场份额也达到39%,全国有小半人都在用海尔冰箱。

在海外市场的零售份额接近23%,这个未来肯定还是会提高的。

衣物洗护就更厉害了,国内线下市场份额46.5%,线上市场份额38%,尤其是高端产品,也就是价格1万元以上的,海尔的市场份额高达83%,绝大部分人都在用海尔的高端洗衣机。

很多人看海尔智家的财报,可能都只是觉得营收增长有问题,不管是国内还是欧美市场,要么营收增长停滞,要么增速下滑。

但是不要忽略了海尔主打的就是高端路线,而且可以说已经成功了,比如卡萨帝的收入规模去年是292亿,稳居高端市场第一

不管是冰箱还是洗衣机还是空调还是热水器,高端市场都是绝对的第一,尤其是滚筒洗衣机,高端市场几乎被海尔一家包了。

但是高端产品往往受经济的影响会更大,因为高端意味着价格贵,愿意花高价买产品的人会减少,这是海尔目前业绩面临压力的核心原因之一。

如果纵观海尔智家这些年的发展历程,其实一直都是在这种波动曲折中进步,现在市场担忧海尔竞争力下降,对未来没信心。

我觉得是担忧过度了,海尔的目标很明确,就是在保持收入相对稳定的情况下,提高市场份额,然后再加大盈利能力。

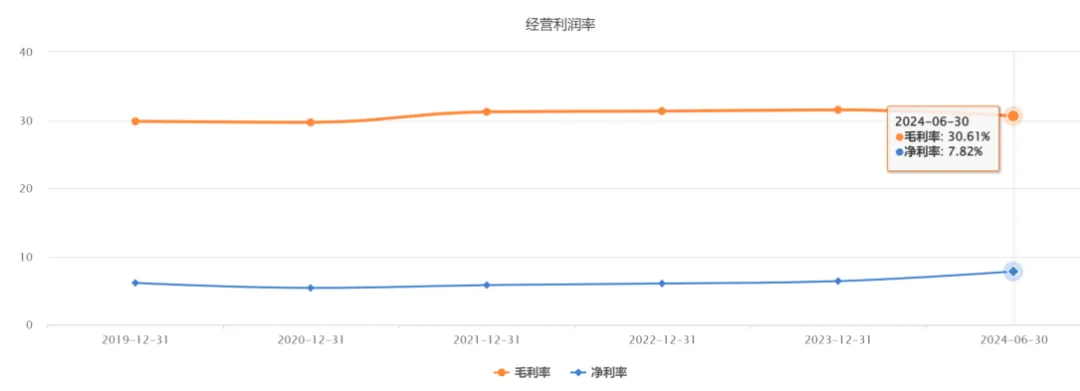

目前海尔智家毛利率比较稳定,净利率是增长趋势。

上半年毛利率30.6%,比前两年略微有所下降,净利率7.8%,比前几年都要好。

海尔的销售费用一直居高不下,也一直是被人质疑的一个点,其实这是无奈之举,想要在全球市场推广,在站稳脚跟之前,投入肯定是会很大的。

这也是格力电器销售费用这么低的原因,他只需要把国内的广告做好就行,一百多个亿的销售费用就足够。

但是海尔和美的不行,开辟和孵化新市场都需要巨额的投入,所以他们的的销售费用一年高达三四百亿。

仅仅就是这一项,让格力电器的利润空间高出很多,在营收规模相差不是很大的情况下,海尔智家上半年销售费用186.88亿,真是个吉利数字,而格力电器只有81亿,一半都不到。

这是一个短期利益和长期利益取舍的问题,只要以后海外布局稳固下来,海尔的天花板当然更高。

上半年海尔智家海外营收708亿,占总营收的比例超过52%,如果后面欧美开始降息,被压制的家电需求释放出来,海外表现会更好。

当然国内也有个好消息,根据半年报的说法,2022年全国空调、冰箱、洗衣机总保有量分别为7.8 亿台、5.8亿台、5.5亿台,庞大的存量替换市场已然形成。

现在正好在鼓励家电以旧换新,补贴力度挺高的,好像是20%。

虽然没有了人口和房地产的强大增量,存量市场也还是挺大的,保住基本盘并没问题。

海尔智家其他财务数据都没问题,中规中矩很稳当。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#汽车、家电下乡,机会来了?#$海尔智家(SH600690)$$美的集团(SZ000333)$$格力电器(SZ000651)$

本文作者可以追加内容哦 !