按年初至今的涨幅计算,中国太保为31.98%、中国人寿为21.99%、中国平安为11.67%、中国人保为30.91%、新华保险为9.44%,中国再保险为64.72%、中国太平为59.92%,中国财险为21.49%,我们发现中国平安处于行业垫底的位置。

很多投资者都懵了,这是为什么?

中国平安的综合性金融公司,有产险、寿险、银行,还有部分科技业务,以寿险为主,新华保险和中国人寿则基本上都是寿险业务,中国人保则主要是产险业务,因此想直接比较财务数据,不合适。

那么我们就看一下中国平安、中国太保、中国人寿和新华保险的寿险业务。

第一、中国平安

买保险必看中国平安,因为它的财报公布的数据最详细,最透明,中国太保的财报持续向中国平安学习,有很大进步,可读性大大增加,中国人寿和新华保险很多数据压根就没有,或者可读性不强。

2024年上半年,寿险及健康险业务新业务价值达成223.20亿元,同比增长11.0%。

截至2024年6月末,平安寿险个人寿险销售代理人数量34.0万。相比较2023年年末,降低了18.7%,但是相比一季度增加了7000人,这是2017年以来首次出现正增长。

代理人渠道新业务价值增长10.8%,人均新业务价值同比增长36.0%,产能持续提升。代理人活动率为55.9%,相比一季度上升了1.8%,代理人收入月均11962元,同比提高9.9%,其中寿险收入为9608元,同比增加10.8%。

按标准保费计算,新业务价值率为29.9%,同比提高5.1%,这是非常非常厉害的数据。

总结起来就是:寿险产品利润率大增,代理人数量企稳,代理人收入大增,达到了约1.2万每月的层次。

第二、中国太保

太保寿险新保规模保费同比-11.8%;其中个险/银保分别同比+10.0%/-30.4%。个险新保期缴182亿元,同比+3.9%。产品结构方面,传统险同比+6.0%,占比同比+3.4pct。

代理人月均规模18.3万,同比-16.4%。核心人力月人均首年规模保费6.5万元,同比+10.6%;核心人力月人均首年佣金收入8219元,同比+4.2%,在18.3万人中,月均核心人力仅6万人,同比增长0.8%。

太保寿险的新业务价值率为18.7%,同比提高5.3%,也很不容易了。

中国太保的代理人数量一季度没有查到,从过去数据看,2019年,保险代理人规模达到顶峰,中国太保月均代理人规模为79万,同期国寿和平安分别为161万和117万。2023年,中国太保代理人规模已降至21万,近74%的下滑速度在三家中降幅最大。

在人均产能上,中国太保与国寿和平安相比,也处于较弱的地位。按照代理人渠道新单保费除以期末代理人数量来计算人均产能,2023年,太保为13526元/月,国寿为14498元/月,平安为24135元/月。

总保费来看,2024年上半年,中国平安保费同比增长4.66%,增速最高。其次是中国人寿,保费同比增长4.13%。中国人保、中国太保保费增速分别为3.3%、2.4%。中国太保增速最弱,而在2023年,太保保费增速7.71%,在上市保司中增长最快。主要也是财险的高增长弥补了较为疲弱的人身险增长。

我们综合这几年的数据看,太保的财险非常强势,一定程度上也掩盖了寿险业务的弱势。

投资中国太保的朋友一定要关注太保代理人的转型,战略如何实施?人数有没有稳定?尤其是蔡强为什么来太保,做了什么,为什么又离职了,这些是理解太保现在及未来三五年业绩的关键。我不想给自己惹麻烦,这里就不说了。

第三、中国人寿

个险渠道上半年新业务价值为292.91亿元,同比上升14.6%。截至本报告期末,个险销售人力为62.9万人,其中,营销队伍规模为40.1万人,收展队伍规模为22.8万人;队伍质态持续改善,队伍结构不断优化,绩优人力规模和占比逐步提升;销售队伍产能稳步提升,月人均首年期交保费同比提升12.4%。

中国人寿同样开展了“寿险+”的综合金融业务,大健康大养老的服务体系。别的数据也没有了,也不知道还可以分享什么。

新华保险,我们就看个代理人数据吧。个险代理人规模人力13.9万人,月均合格人力(1)2.7万人,月均合格18.2%;月均绩优人力(1)1.85万人,同比基本持平,月均绩优率12.5% ,同比提升2.3个百分点;月均万C人力(1)0.47万人,同比增长19.0% ,万C人力占比3.2% ,同比提升1.0个百分点;月均人均综合产能1.04万元,同比增长28.3%。

备注:月度合格人力(绩优人力、万C人力)指月度内承保且未撤保一件及以上新契约(包括卡折式业务保单)、当月首年佣金≥800元( 3,000元、10,000元)的营销员人数。

第四、保险公司的投资业绩

保险公司的负债端是一个长期的活,脏活累活,很难取巧,产品的竞争力、渠道建设、增值服务体系等等,都需要很长时间的耕耘才能有所收获。

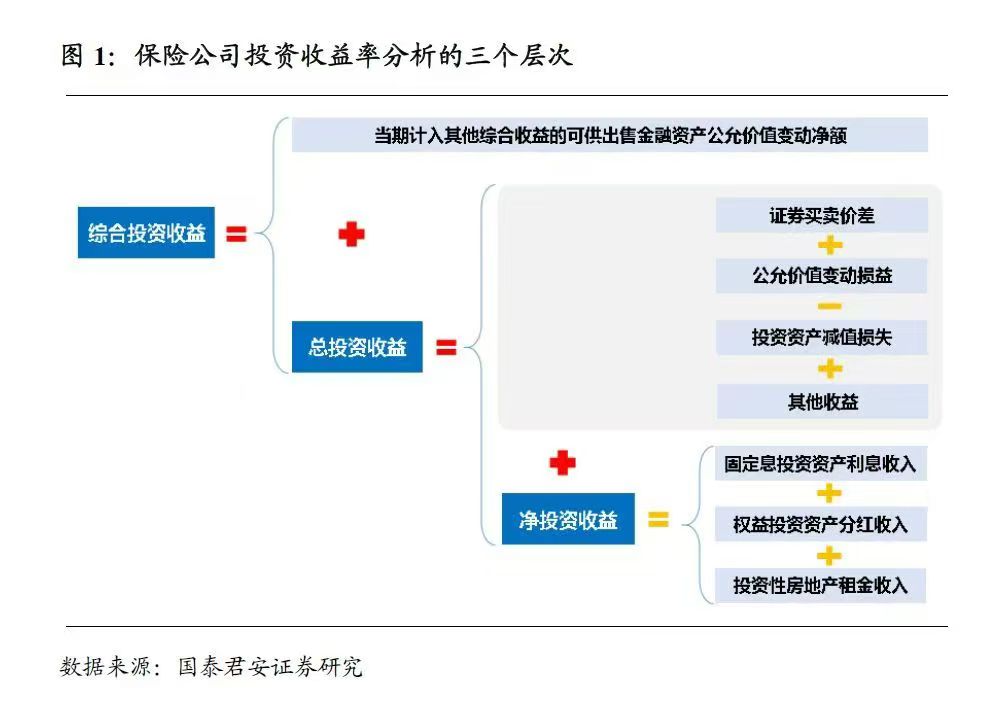

投资端就有意思了。我们先来理解三个基本的专业概念:净投资收益、总投资收益率和综合投资收益率。

如果对非常详细的计算有兴趣,可以参考中国平安2023年年报P25,我的保险专业知识基本上都是从平安年报学来的。

净投资收益即保险公司收到债券利息、股票分红、物业租金,及应占的联合营企业损益,对应的是净投资收益率。

总投资收益=净投资收益+证券投资差价收入及公允价值变动损益,对应的是总投资收益。卖了的股票产生的实质盈亏,就叫已实现收益;没卖的股票产生的浮盈浮亏,就叫未实现的收益。

综合投资收益=总投资收益+以公允价值计量且其变动计入其他综合收益的债权投资的公允价值变动,对应的是综合投资收益率。

为什么会有三个收益率呢?净投资收益可以理解为长期持有资产带来的收益,总投资收益是净投资收益+公允价值变动计入当期损益的部分,综合投资收益是总投资收益+公允价值变动计入其他综合收益的部分。

在保险公司利润表里面,我们看,综合收益总额对应的就是综合投资收益率,把其综合权益扣除掉就是总投资收益率,把其他综合权益+信用减值损失同时扣除掉就是净投资收益率。显然,综合投资收益率对投资者的意义更大,更能反应公司当期的投资收益率水平。

下面听大富翁讲,非常非常重要:

中国平安在中报中说,年化净投资收益率3.3%,同比下降0.2个百分点,主要受存量资产到期和新增固定收益资产到期收益率下降影响,随着利率下降,对保险公司投资端的首要冲击就是在净资产收益率上面。

2024年上半年,本公司保险资金投资组合年化综合投资收益率4.2%,同比上升0.1个百分点,主要得益于均衡的资产配置战略,且权益资产表现较上年同期有所改善,这主要是这是基于保险资金大比例投向债券的浮盈所致,当然保险公司大笔买进的高股息率资产今年表现非常好。

中国太平的财报显示,2024年上半年,中国太平把握

结构性行情机会,权益跑赢市场基准,持有的高股息策略品种表现较好。受此影响,集团持有的股票综合投资收益率为15.6%,跑赢沪深300全收益指数13.5个百分点。

从保险业整体情况来看,保险公司上半年的综合投资收益率普遍较高;行业平均水平为6.91%,其中财产险公司为5.03%、人身险公司为7.09%;相比之下,上半年行业的平

均财务投资收益率仅有2.87%,与综合投资收益率之间的差距高达4.04个百分点。这应该引起我们警惕,这种较高的综合投资收益率是不可持续的,我们更应该明白综合投资收益中的一部分可能是永远无法变现的,尤其是,很多公司综合投资收益率上涨,主要是因为利率下行,债券资产重估值体现出来的浮盈,债券重估值的升值就形成当期收益,显然是不持续,甚至无法变现的。

在利率下行的环境下,资产出现增值,负债其实也同样增加,体现为准备金计提增加,所以看当前市场变化下的业绩表现,如果只关注投资收益率的改善,可能并不会看到事情的全貌。

在这个角度上我们再去看中国平安的投资端,2023年年报公允价值变动收益为-90.39亿,24年中报为461.91亿,2023年年报中其他综合收益为-170.84亿,24年中报为-147.86亿。

中国太保2023年年报公允价值变动收益为-117.12亿,24年中报为209.45亿,23年年报其他综合收益为15.52亿,24年中报为24.55亿。

读到这里,你们可能就明白我在中国平安年报分析文章《中国平安2024年中报点评:陌上花开,可缓缓归矣》一文中的判断:

寿险业务迎来全面好转。高薪才有人才,有人才才能高效,才有干成事的可能,高薪取决于高产,高产来自于产品的竞争力、架构的合理性和团队的战斗力。在即将到来的分红险时代,中国平安这四个字就是金字招牌,预期平安寿险在行业的统治力会进一步加强。

不动产投资余额2074亿元,总资产占比4%,其中以物权为主,采用成本法计量的部分占比79%,其他股权投资占比仅为4.0%,敞口较小,风险在可控范围内。大雷没了,小雷还有不少,大家做好心理准备,就是雷声大,伤害小。

投资端稀松平常吧,但是也不拉胯,这个行情下也没太大想法。

综上所述,我认为中国平安目前基本面出现了全面改善,但是改善幅度不大,这有个过程,大家应该有更多的耐心,不管这么样,陌上花已开,诸位看客可缓缓归矣。

这种高深度、大纵深的保险分析,现在越来越少了,本文可以帮助大家理解为什么最近中国平安比较弱,但是中国平安我又长期看好的原因,也希望对大家有帮助。

分红险时代,中国平安的优势会更强。我现在不卖养老年金,因为幸福到老停售后,在售的产品太垃圾,我看不上,我看不上的我也不卖,不害人。目前唯一能看得上的增额终身寿只有一款,也马上就没了,我可能也要进入今年的休息状态了。

时代一直在变化,不是吗?

本文作者可以追加内容哦 !