【财报】虽然销量大增,毛利率也大幅改善,但蔚来的亏损并未改观,依旧维持在高位。

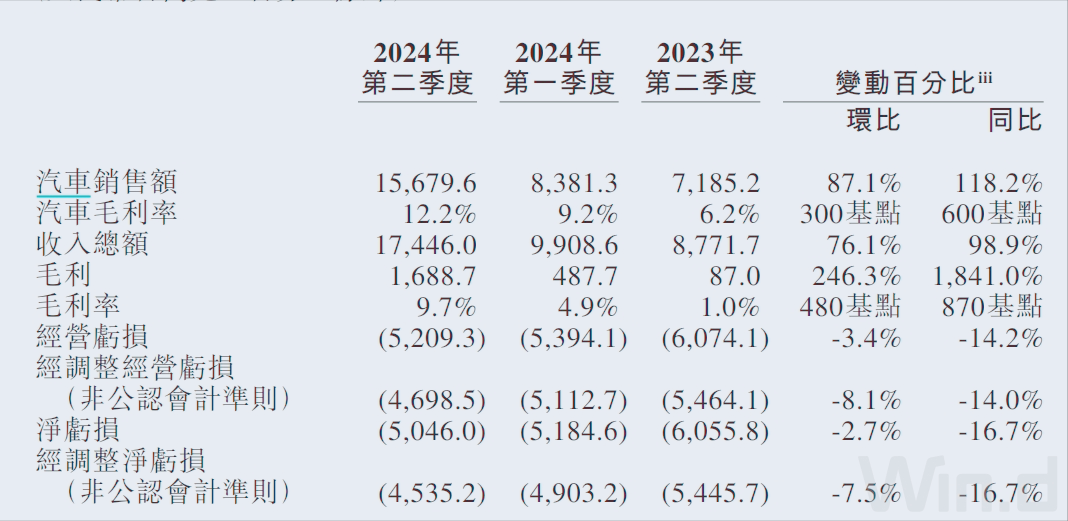

9月5日晚间,蔚来(9866.HK/NIO.N)发布了2024年二季度业绩报告,实现营收174.5亿元,同比增长99%,接近翻番。

公司的收入主要来自汽车销售,二季度实现收入157亿元,完成5.74万辆交付,增长144%,比收入增幅高45个百分点,这说明蔚来的销售均价降下来了。

经测算显示,二季度每辆车的平均销售价格为27.3万元,去年同期是30.6万元,每辆少3.3万元。以量补价策略是成功的,最怕就是价格下来了,毛利率减少,销量也萎靡,那就是被“爆锤”了。

汽车毛利率从去年二季度6.2%,增加至12.2%,大涨6个百分点。也就是说平均每辆车毛利润为3.33万元,去年同期是1.9万元,净增加1.4万元。

在汽车毛利率带动下,蔚来二季度整体毛利率提高至9.7%,说明其他业务是亏损的。其他业务到底亏多少呢?

总毛利为16.9亿元,汽车毛利为19.1亿元,大约亏损2.3亿元,对应收入17.7亿元,毛利率为-13%左右。

一个季度毛利润只有17亿元毛利润,这显然不足以实现盈利。因为还有销售、研发和管理成本等刚性支出。

其中研发费用32.2亿元,下降3.8%;销售、管理费用37.6亿元,增长31.5%;基础费用合计大约70亿元。销售、管理费用增长不到32%,这是可以理解的,毕竟销售网络逐渐完善,费率自然会降下来。

但蔚来的研发费用下滑,就有点意外了,二季度研发费率为18.5%,小鹏汽车研发费用为21.5%,理想为10%左右,蔚来和理想研发费用规模基本相同,小鹏研发费用约为蔚来一半。

小鹏汽车的毛研发费率,对改善亏损是有很大益处的。其二季度汽车毛利率为6.4%,但综合毛利率为14%,已经通过技术输出收割利润了。

最终蔚来二季度净亏损50.5亿元,对应5.74万辆,相当于每卖一辆车就亏损8.8万元,是小鹏汽车每辆亏损4.2万元两倍多,但还没有上量的小米每辆车亏10万元多。

加上一季度亏损51.8亿元,蔚来上半年合计亏损102亿元,和去年同期亏损109亿元相比,缩窄效果有限;如果不是手紧一点,在管理和研发费用上节省,估计亏损和去年基本持平了。

9月4日美股收市,蔚来收于4.24美元,和其历史高点近67美元相比,不到一个零头。截至9月4日,蔚来美股股价累计跌53.3%,腰斩不止;港股股价则累计跌大约53.7%,基本一致。

兄弟公司也不咋的,理想港股跌50.3%,小鹏跌41%以上。9月5日晚间,美股开盘,蔚来高开高走,有望收获一次大涨。

值得关注的是,就在最近,居然有好事者造谣说“蔚来倒闭”。实际上,截至6月末,其现金以及等价物、短期投资和长期存款等,还有416亿元。即便按照平均每个季度30亿元规模消耗现金,足可以支撑3年。

随着三季度销量持续增加,蔚来毛利率应该会继续改善,亏损也会降下来,想要四季度盈利也很困难;2025年可能是蔚来盈利的关键点。

本文作者可以追加内容哦 !