上午叫老婆大人挂单8.14元/股买入昊华能源,仓位占比约5%,价格还差点所以没成交。我是个学习煤炭3个月的小白,分享下个人对煤炭商业模式的粗浅理解。

2007年中国煤炭储采比48年,2023年储采比为31年,我国资源“多煤、少油、缺气”特征,因此煤炭是作为国家战略储备资源。国家对煤炭制定产能核定制(根据煤矿的资源量、煤质优劣确定每年能开挖多少吨煤炭),使煤炭供给更加稳定。

2、需求端:煤炭的需求端主要是火电54%、钢铁17%、建材7%、化工6%、供热7%、其它9%。近10年国内与国际的煤炭消费量和产量都呈缓慢增长,即使近两年国内地产低迷但煤炭消费量也是缓慢增长。

碳中和政策(2030前碳达峰)不利于火电快速增长,但近几年火电发电量绝对值仍然增加。发电量增长速度一般会大于gdp增长,新增的电力需求主要由新能源提供,小比例由火电兜底供应。因为新能源(光伏和风电)需靠天吃饭导致发电不稳定。

简而言之 火电起电力兜底作用(且底部也在缓慢抬升中),新能源提供增量电力,提高发电量的天花板。

2024年初起,我国开始严格制定两部制电价(火电企业的电价按照固定资产成本及电度电价组成),使火电发电端更加稳定,不会再出现大量火电企业亏损的情况了。随着未来AI技术的广泛应用,数据中心的建设和运营增多,稳定型电源需求也会增加。

3、不易储存(客户库存量较小、煤炭开采量是客户订多少挖多少):一般无烟煤和贫煤的存放时间可稍长一些,但以不超过4个月为宜。长焰煤、不粘煤、弱粘煤和褐煤的堆存时间以不超过1个月为宜。煤炭应储存在低温、干燥、通风良好的环境中,避免日晒雨淋。储存时应采取措施防止氧化变质和自燃,如压实煤堆、使用阻封材料等。

4、以销定产:根据客户订单(客户需提前打款)来确定煤炭开挖量。

煤炭的不可再生性、不易储存性和货物预订特征,使煤企们不会为了清理库存而低价挖煤出售。如果煤炭价格低于预期,煤企们会减少挖煤量,但至少要达到保供目标(国家规定煤企提供不低于核定产能的80%煤炭量供应给电力、供热企业)。

5、固定资产投资大:煤炭开采之前要建设井巷等基建工程、各类防护措施,还要建配套的洗煤厂(用于清除煤炭中的杂质),如矿区偏僻还要修条路才能运输出去。不管挖多少量、挖多少年,这些成本都是必要的。选公司时优先选择开采年限大、产能集中的煤矿,才具备规模经济优势。

6、成本端不断提升:

随着安全生产费、环保要求的提高,煤炭销售成本呈上升趋势,即使智能化开采能降低部分成本。例如2022年以来煤(岩)与瓦斯(二氧化碳)突出矿井、冲击地压矿井吨煤50元(调整前为30元)。

7、重置成本提升:

潞安环能以121.26亿元竞得山西省襄垣县上马区块煤炭探矿权,煤炭资源量8.20亿吨,获取成本为14.83元/吨。

华阳股份以68亿元竞得山西省寿阳县于家庄区块煤炭探矿权,煤炭资源量6.3亿吨,获取成本为10.69元/吨。

拿近3年吨毛利较高的山西焦煤为例,公司的煤炭资源储量66亿元,当下市值451元。仅从探矿权这个角度看,按2024年的煤矿10元/吨的拍卖价格公司就值660亿元,还不包括公司账上净现金100亿元、34亿元股权投资、洗煤厂等各煤矿生产配套设施。

8、风险:

煤炭真正的竞争对手是同样能稳定发电的水电和核电。水电受限于地理位置需要很难增长,但是雨水量的波动也会影响煤炭需求,核电因核准较严格呈稳定增长。

国外经济下行,煤炭进口数量增加导致煤价下行。

同样是一次能源的石油、天然气,也可以用于化工、电力、供热,石油、天然气的价格下跌会替代部分煤炭的下游需求。

9、公司选择:煤炭按用途分类有焦煤(主要用于钢铁冶金)、无烟煤(主要用于电力、建材、化工行业)、钢铁喷吹煤)和动力煤(67%用于电力和供热)。参考日本等发达国家趋势,即使经济放缓后全社会用电量还是能保持稳定增长,所以电力需求无疑是最稳定的。所以我选择了几家动力煤公司作为比较:

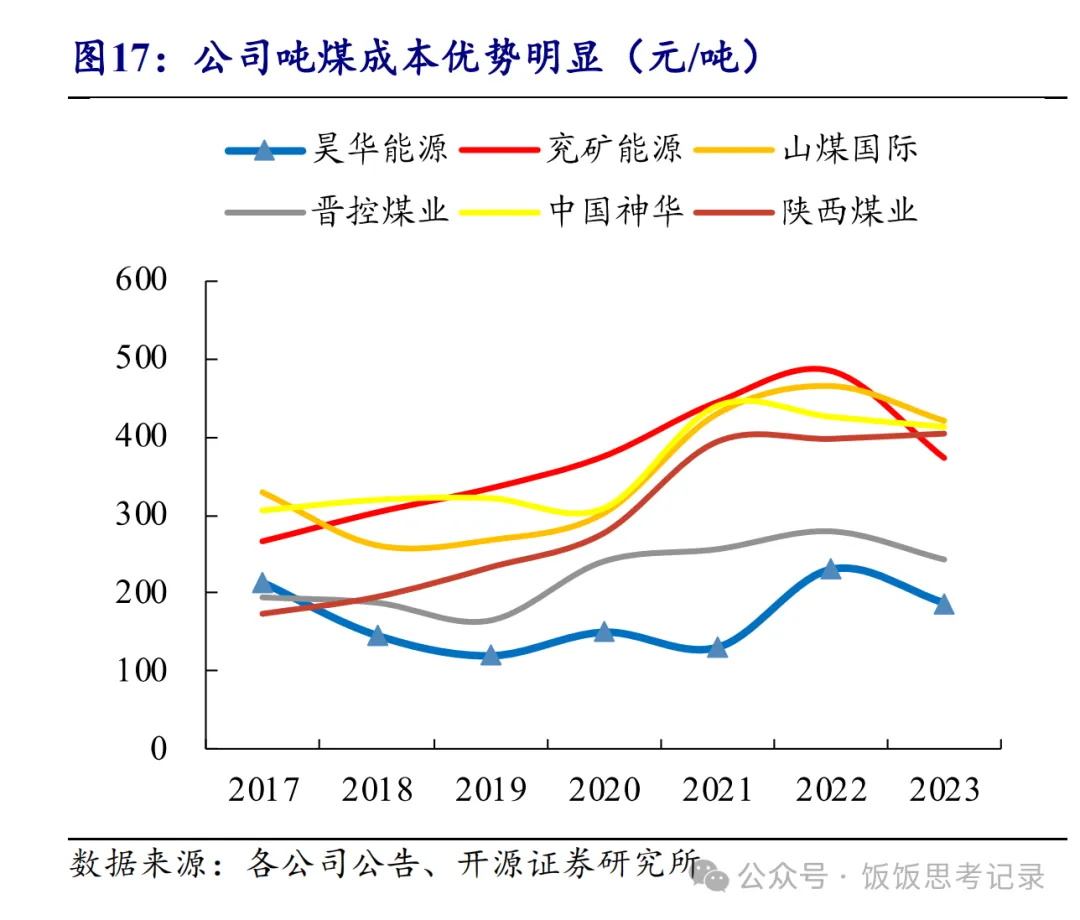

从毛利率、开采年限和财务健康方面看,陕西煤业无疑是最优秀的、经营业绩较稳定(资源储量越大,矿井服务年限越长,每年折旧摊销金额越少,从而降低开采成本)。

但是由于规模较大产量成长空间有限。我优选选择开采年限和吨毛利尚可、成长性高的昊华能源,陕西煤业价格合理时也会考虑配置。如上诉内容对您有帮助,可在最常用的手机软件上关注饭饭思考记录,一起慢慢变富。

以上内容不构成投资建议,所得结论可能荒谬,请独立思考后再作投资决策,盈亏自负。

本文作者可以追加内容哦 !