美股9月5日开盘,蔚来股价直线拉升,涨幅一度接近9%。超市场预期的二季度财报再次提振了投资者信心。

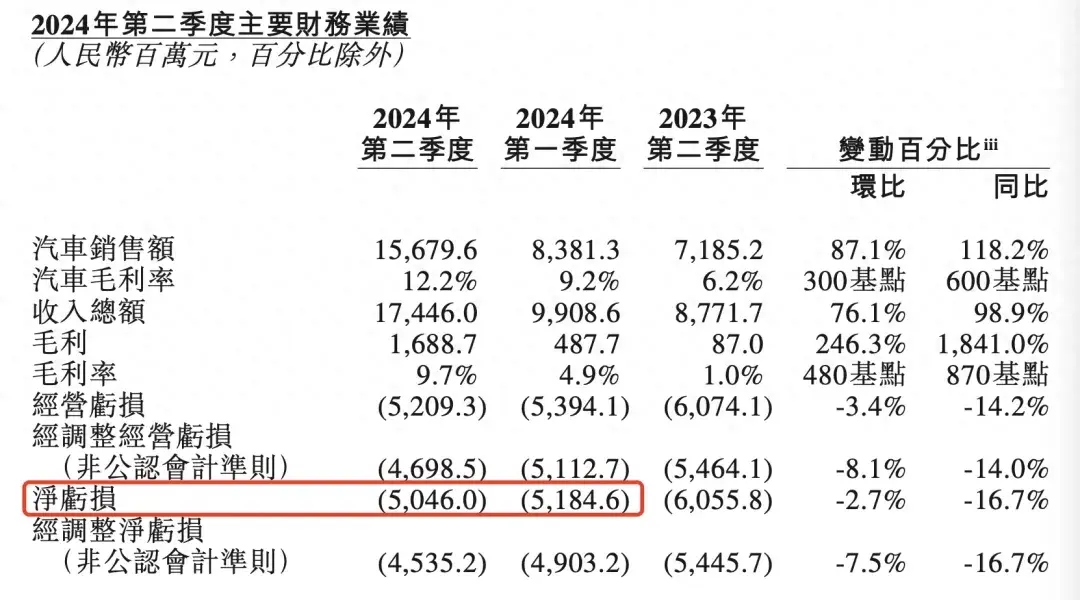

财报显示,今年二季度蔚来汽车累计交付57373辆创历史新高,而且超出一季度财报给出的销量指引。销量回升也带动汽车销售收入翻倍增长至156.8亿元,较去年同期增长118.2%,净亏损50.46亿元,同比收窄 16.7%,相比一季度的51.85亿元也有所减少。

二季度汽车销售毛利率也超预期提升至 12.2%,同比增长 6 个百分点,环比增长 3 个百分点,毛利率提升主要得益于成本优化,特别是跟供应商重谈采购合同,单车成本降低。

蔚来创始人兼董事长李斌此前曾说,锂矿、芯片等原材料价格下降将推动毛利率提升。碳酸锂价格自去年年初的每吨超 50 万元,跌至目前每吨不到 8 万元。

在研发上,蔚来依旧保持着高投入,今年二季度研发投入为32.18亿,比第一季度增长12.4%。但同比略微下降了3.8%。蔚来表示研发费用环比有所增加的原因,是由于新产品及新技术的设计与开发成本增加,以及研发职能的人员成本增加。

不过,蔚来今年上半年累计亏损超过102亿元还是给现金流带来不少压力。截至2024年6月30日,蔚来现金及现金等价物、受限制现金、短期投资及长期定期存款为人民币416亿元,其中仅短期借款就超过53亿元,这样的现金状况对于依然在高投入期的蔚来而言并不充裕。

何时扭亏为赢依然是摆在蔚来面前的难题。

对于三季度,蔚来在财报中给出的交付指引为6.1万辆至6.3万辆,营收指引为191.1亿元至196.7亿元,均创历史新高。

蔚来7月、8月销量分别为20498辆、20176辆,这意味着9月销量将在2.1万至2.3万辆之间,在蔚来主品牌保持月销2万辆的基础上,9月底开始交付的乐道L60约贡献1000~3000辆增量。

李斌在财报电话会上表示,乐道品牌首款车型L60定于9月19日正式上市,并将于9月底开启交付。

乐道L60已于5月15日开启预售,预售价为21.99 万元起,其定位为纯电动中型 SUV,对标车型为特斯拉Model Y,但预售价格比Model Y低3万元,正式上市时价格还有调整空间。

8月15日,乐道L60首台量产车已经下线。此外财报还提到,9月1日,乐道品牌105家门店也同时开业,为上市交付做好准备。

李斌表示,团队对乐道L60的产品综合竞争力充满信心。他透露,乐道L60目前预订单情况非常好,超过预期,“供应链方面会有一个爬坡的过程,希望今年12月份能达到1万辆的交付,明年某个时候能达到单月2万辆”。

乐道进入的20万~30万元纯电市场,也是相比蔚来品牌竞争更激烈的细分市场,在李斌看来,乐道面向的是一个800万辆以上规模的市场,结合BaaS、充换电网络,非常有竞争力,从销量上看,它的上限高很多。

以其竞品车型Model Y为例,作为特斯拉的主力车型,Model Y已经多月蝉联国内乘用车销量冠军,8月再创新高达到4.5万辆。

此前李斌也表示,乐道品牌的中长期经营目标是维持15%以上的毛利率水平,而从盈亏平衡的角度来看,乐道达到2万-3万辆的月销量即可实现盈亏平衡。

这对于乐道来说依然是个不小的挑战。

对于NIO品牌,李斌强调,会聚焦在30万元以上市场,从长期角度来看,随着新产品的发布和已有产品的更新,NIO品牌在中国的月销量能够达到3万~4万辆,并实现毛利率 25%的经营目标。

此外,李斌表示蔚来已开始建设第三工厂,将在明年9月正式投产,为2025年、2026年全线产品做准备。

按照计划,蔚来第三品牌“萤火虫”将于明年上市,李斌表示,乐道和第三品牌在全球市场的拓展会更积极,会平衡公司的效率,确保对公司财务是正面的影响。

届时三个品牌会覆盖14万-80万元价格区间,用BaaS的话会涵盖10万~70万元区间,李斌认为,目标市场会比竞争对手更加宽广,多品牌、多品类更有差异化优势。(这也意味着“萤火虫”的起售价在14万元。)

财报显示,除汽车业务之外,蔚来其他业务亏损正在收窄,随着用户量的增加,售后服务效率提升,换电服务收入和利润也在增加。

李斌此前曾表示,蔚来的换电站业务在单日换电量超过60单时可以实现盈亏平衡,目前日均换电量在30到40单,预计不久将实现盈利。

本文作者可以追加内容哦 !