四川大决策投顾 核心观点

行情回顾

国际方面,美股三大指数收盘涨跌不一,道指跌0.54%,标普500指数跌0.3%,纳指涨0.25%。热门中概股涨跌不一,纳斯达克中国金龙指数涨0.88%。WTI原油期货10月合约跌0.07%,报74.04美元/桶。布伦特原油期货11月合约跌0.01%,报77.20美元/桶。COMEX黄金期货收涨0.68%,报2543.1美元/盎司;COMEX白银期货收涨2.13%,报29.099美元/盎司。

A股方面,昨日沪深创三大股指全天震荡,收盘分别上涨0.14%、0.28%和0.65%。盘面上总体以修复为主,两市超3900只标的上涨。板块方面,药店、公交、互联网电商、数字货币、移动支付、房地产服务、游戏等涨幅居前,中船系、氟化工、锂电池跌幅居前。沪深两市全天成交5348亿,较上个交易日缩量246亿。

周四资金主要流向数字货币板块,驱动因素是:据报道,淘宝平台拟全面引入微信支付,成为阿里系平台与腾讯之间互通的标志性事件。在业内看来,淘宝若全面接入微信支付,也意味着此前巨头之间封闭的体系逐步走向开放,可以实现多方共赢,利好支付概念。此外,中国人民银行数据显示,数字人民币的试点范围已经扩大到了17个省(市)的26个地区,并且在多个领域得到了广泛应用。数字人民币的累计交易金额达到了6.6万亿元,相较于之前显著增长了7.3倍。随着数字人民币的推广,相关的产业链软硬件建设需求也在增加,这不仅包括了收款设备与受理终端的配套改造替换,还包括了硬钱包的制造等方面。

板块领涨个股:飞天诚信(300386)、神思电子(300479)、创识科技(300941)、中科江南(301153)、天源迪科(300047)、仁东控股(002647)、恒宝股份(002104)、御银股份(002177)等。

主力动向

1、 大盘成交量

周四上证指数单边成交2275亿元,深成指单边成交3073亿元,两市合计成交5348亿元,较前一日缩量246亿元。

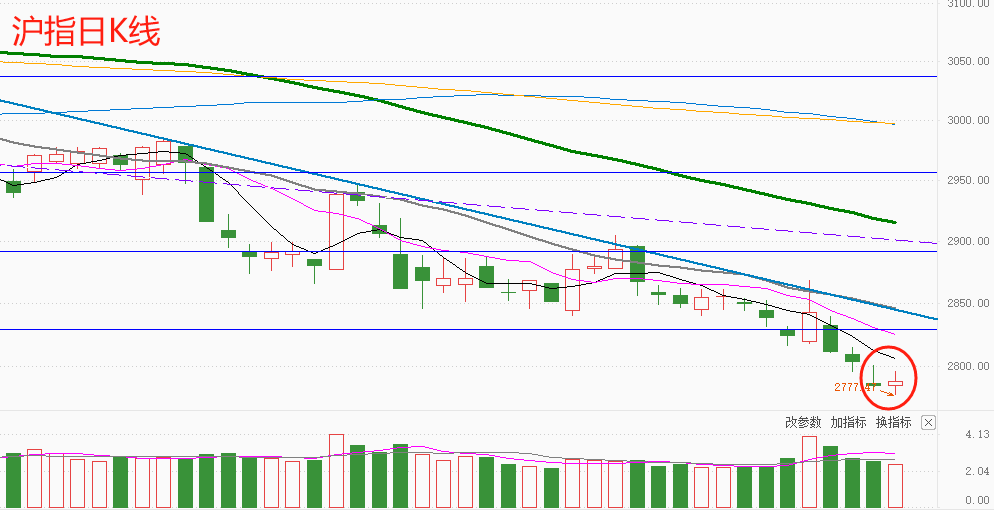

沪指周四略微高开后横盘震荡,盘中续创5月调整以来新低,虽然盘面呈现普涨局面,但热点匮乏,量能较前一交易日继续萎缩,投资者需等待更加明确的右侧信号再上车不迟。

2、板块资金进出情况

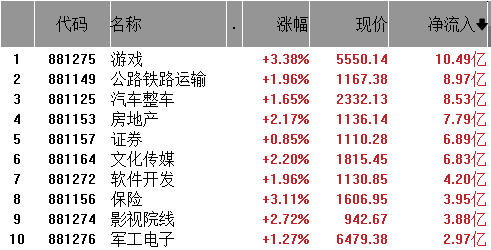

从行业板块资金净流入来看,游戏、公路铁路运输、汽车整车净流入排名前三,房地产、证券、文化传媒等紧随其后。

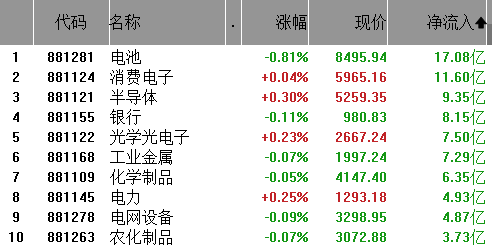

从行业板块资金净流出来看,电池、消费电子、半导体净流出排名前三,银行、光学光电子、工业金属等紧随其后。

操作策略

昨日市场普涨修复,指数也集体收涨,但仍然维持沪弱深强格局,沪指盘中再度刷新5月调整以来的新低,盘面上,高位抱团股强者恒强,低位热点则快速轮动,短期市场继续呈现缩量的结构性行情特征。昨日盘后,央妈释放降准信号,称目前金融机构的平均法定存款准备金率大约7%,还有一定下降空间。估计美联储降息后,国内央行或也会进一步打开工具箱,专家预计四季度或将降准,降准释放流动性,对A股而言是利好;另外,券业也迎来重磅合并,国泰君安和海通证券两家千亿市值券商合并重组,二者总资产与归母净资产加总行业第一,“航母级券商”正在路上。

总体来看,在A股二次探底的尾段阶段,除上证指数、上证50和沪深300在刷新5月调整新低之外,其他主要指数均未再创新低,市场出现抵抗,加之底部区积极信号不断释放,我们维持目前市场就是底部区的判断,红9月可期,而转势信号或越来越近了。操作上,建议重仓投资者坚定持股的耐心和信心,待后续指数转势上行过程中再找汰弱留强调仓换股的机会;轻仓者建议轻指数重方向和节奏,短期规避高位方向和个股,尽量在低位寻找博弈机会,但也要注意仓位的控制和严格止损止盈。

技术面:沪指昨日盘中再创新低,收盘小幅翻红,目前在2777点附近并未出现大幅下挫,短期或有止跌机会。

创业板指继续反弹,量能与前一日持平,目前MACD指标与指数底背离,下方1500点整数关口支撑较强,后市若量能配合或有望延续反弹。

大盘压力位:短期压力2840点一线 ;重要压力2900点一线。

大盘支撑位:短期支撑2770点一线; 重要支撑2750点一线。

仓位提醒:5成上下。

短线机会:移动支付、半导体、华为概念、消费电子、传媒游戏、固态电池、人形机器人、免税店等。

中线机会:新质生产力、半导体、消费电子等。

风险提示:结构性行情,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !