年初,由于市场对于经济的预期过度悲观,风险偏好显著收敛之下,红利资产表现出明显的超额收益。

此后随着悲观预期修复、风险偏好抬升,市场跌深反弹,高ROE、高景气、成长方向表现出明显的相对收益。

而后,随着对于经济的预期再度走弱,市场再度拥抱红利,致使红利板块过热回调。

市场迷茫后将目光转向银行,结果不多时,银行也因拥挤出现回调。

这循环往复让人忍不住想问,究竟什么才是当下A股能够拿得住、拿得稳的核心资产呢?

价值VS成长?

今年以来,大盘价值风格持续占优势,却在九月以来这几日,以银行为首的红利+大盘价值风格出现高位回撤,而成长风格却趁势反弹,让许多投资者更摸不着头脑了,这是市场风格又要“再平衡”了吗?

根据天风证券统计,从沪深300价值与沪深300成长的指数表现来看,300成长与300价值的表现在过去整体上还是接近的。

不过从2019年开始,300成长与价值的相对指数(衡量成长风格超出价值风格幅度的指数)开始走阔,创下2005年以来的新高,在2022年以后,300成长与价值的相对指数又开始显著走弱,创下2005年以来的新低。

也就是说,2022年以后,价值风格相对成长风格确实一直在持续占优,虽然二者并不是绝对的二元对立,但也是市场风险偏好、投资者选择的结果。

据wind数据显示,从市值的角度来看,从2021年的开始到2023年的结束,小市值股票的表现连续三年超过了大市值股票。然而,到了2024年,这种趋势发生了变化。天风证券统计在2023年的年底,沪深300指数(代表大市值股票)与中证1000指数(代表小市值股票)的相对表现处于自2018年以来的较低水平。同样,沪深300与中证2000指数(代表更小市值的股票)的相对表现也在2023年的年底达到了2018年以来的最低点。但是,进入2024年后,这种趋势开始逆转。

2024年2月初,沪深300与中证1000的相对表现达到了自2022年以来的最高水平,这主要是因为沪深300指数的下跌幅度较小。随后,在3月下旬,沪深300与中证1000的相对表现又开始扩大,并在8月24日接近了2024年年内的最高点。

从数据上来看,好像2024年以来,大盘价值风格应该是当之无愧的核心资产,但是为什么在交易中又出现了不少轮动、摇摆呢?未来的核心资产,可以“无脑”布局“大盘价值”吗?

大盘价值就是未来的选择吗?

在实体经济复苏一波三折、外围市场动荡不休的背景下,今年的A股市场,比较明显受一定程度上的恐慌情绪影响,风险偏好较弱。在这种背景下,不少投资者对于波动性较大、不确定性较高的资产均持有谨慎态度,倾向于回避。

相对于大盘价值风格而言,近年来并非是“成长风格”股票失去了其成长潜力,而是风险偏好在一定程度上抑制了成长风格股票的表现。同时,在经济复苏力度较弱的背景下,大盘价值型股因其相对较强的韧性和较快的复苏速度,更得市场资金的青睐。投资者更愿意投资于那些业绩稳定、确定性高、盈利能力强的企业,尤其是那些能够提供高股息和处于高景气行业的公司。

不过,随着大量资金涌入,原本估值较低的大盘价值板块也被过度追捧,拥挤度过高,导致资金不得不寻找新的投资方向。所以我们看到即使是“红利”板块,都出现“缩圈”,大盘价值风格内部,也出现分化和轮动。再如9月初,在银行为首的红利风格过于拥挤时,部分成长风格也已经来到了估值比较低的位置,此时市场上又出现了价值的回撤、成长的反弹。

这背后的根源可能在于,当前大家不是在选择某个风格,而是想要去寻找更加稳定、更长期的“核心资产”。

而这样的“核心资产”可能要满足以下两个特征。

第一,分红或成为长期趋势

2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见(新“国九条”)》要求“强化上市公司现金分红监管”,并明确提出要“增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红”。

政策鼓励下,2024年上市公司中报分红情况有何变化?对于市场又有何影响?

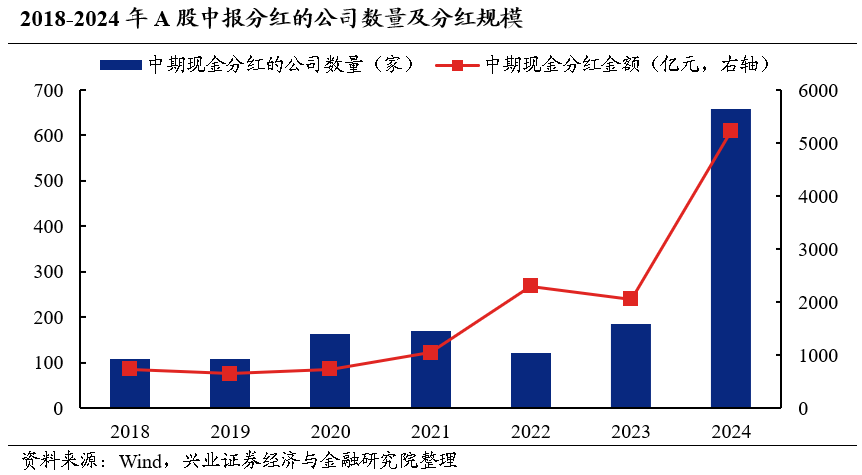

兴业证券根据中报披露的数据统计了全部A股上市公司半年度利润分配情况,发现2024年上市公司中报现金分红家数和规模均已创出历史新高。

截至2024年8月30日,共有659家上市公司披露2024年度半年度利润分配预案且预计或已经实施分红,预计分红总规模达5230亿元,较去年同期(2052亿元)实现翻倍增长。

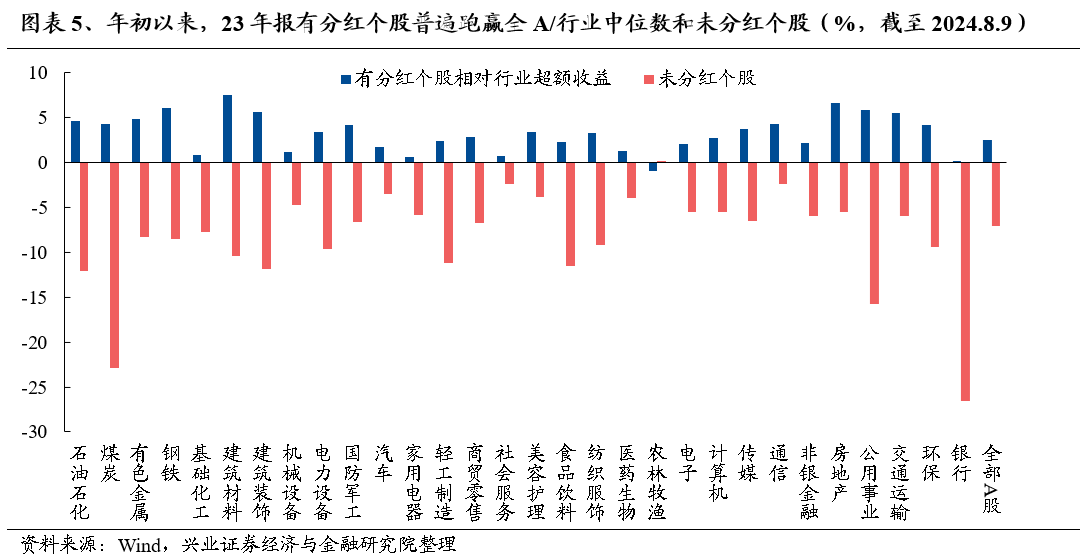

而随着市场对于上市公司股东回报重视程度不断提升,有没有分红已经成为决定个股表现的重要因素之一。根据兴业证券统计,今年以来截至2024年8月9日,2023年报有分红个股普遍跑赢全A/行业中位数和未分红个股。

A股中期分红的盛况不仅反映了政策的有效性,也展现了上市公司盈利能力和现金分红意愿的提升。

那么这就意味着未来我们要优先选择传统意义上来看分红较多的“大盘价值”风格、“红利板块”的资产吗?

其实不尽然。

影响分红的一方面是分红意愿,另一方面是盈利能力。也就是说一方面企业要愿意分,一方面企业要有能力分得了红。

从分红意愿来看,在政策、法规的引导下,随着分红文化的深入人心,分红可能会成为评价上市公司治理和投资价值的重要指标之一,未来的A股市场上具有分红意愿的公司可能会越来越多。

而盈利能力的提升,则更多是依靠企业的成长。

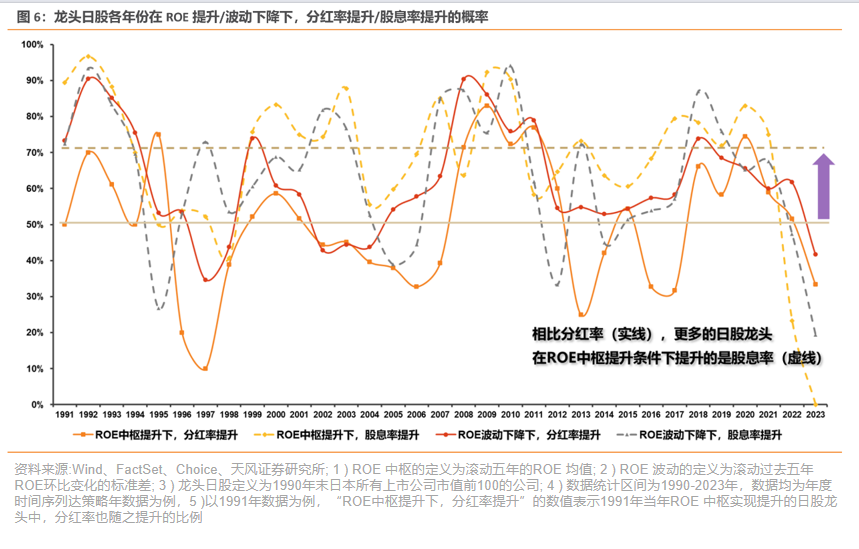

天风证券统计分析了日股1990年代以来的数据,发现企业提升股息率(每股股息/每股股价)主要依靠盈利能力提升,分红率(分红/盈利)提升为辅。

ROE提升时企业可能并不会“更愿意”分红;而ROE波动收敛时,企业则有更高的概率提升分红率,将更多的利润返还给投资者。这背后逻辑为:

1)ROE中枢提升时,企业经营者往往对公司和行业的经营状况较为乐观,愿意将利润进行投资进而扩大再生产,另外,管理层也往往运用分红率的高低来尝试熨平行业的周期性,在利润较高时减少分红率,在利润较少时增加分红率。

2)ROE波动的收敛则代表公司所处的行业进入相对稳定状态,扩张机会相对减少,企业有动力增加分红率。

这也提醒了我们,一方面,“分红”可能成为未来的“新趋势”和一种主流文化,在我们核心资产的配置中占据更为重要的地位;另一方面,不能简单地把分红理解为大盘价值风格中的红利板块投资,实际上企业的盈利能力对于分红也非常重要,成长并不是红利投资的敌人,而是长期动能之一。

第二,负债端的“耐心资本”需对应资产端的“耐心资产”

近年来红利风格的兴起或许不是简单的市场风格轮换,而是一个更为持久的趋势。

随着越来越多的A股上市公司步入成熟期,继续大规模投资,利用高资本开支抢占市场的产业趋势打法已无法保持过去的盈利水平。

因此,投资者和监管机构均呼吁上市公司增加股东回报,增加分红,所以未来越来越多的行业或呈现出“耐心”特征:降低资本开支,注重ROE水平和现金流,注重投资者回报。

当未来在负债端越来越多地注入“耐心资本”后,相对应的在资产端,也会出现更多对于“耐心资产”的需求。那么什么样的资产是“耐心资产”呢?

从“耐心资产”的框架体系来看投资:未来可能不只是单纯某个板块的选择,也不是非大即小的选择,而是未来盈利能够持续增长、现金流稳定、持续分红的企业。

天风证券认为,未来的“耐心资产”可能具有以下三大类特征:

一是ROE走高、资本开支走低、现金流与账面现金走高;

二是各指标当前波动不大;

三是若由于行业禀赋特征此前指标波动较大、但正经历波动率收敛的行业。

总的来说,最终“耐心资产”的这些特征或将慢慢体现在分红和股东回报中。“耐心资产”并不完全等于红利资产,“耐心资产”更注重行业本身发展阶段和特性,而视较高的股息率为这些特性禀赋的必然结果;“耐心资产”框架更注重企业分红回报的稳定性和潜在提升空间。

对于咱们普通投资者来说,未来的投资可能不是“赌大小”的游戏,光从成长、价值里面去二选一可能已经无法适应未来市场发展趋势。更多的还是要去把握能够长期、持续、稳定提供价值的核心资产。

当然,我们还可以借由基金进行布局,如诺安低碳经济股票基金(基金代码:A类 001208 C类 010349 D类020659),基金经理并不局限于传统的成长、价值框架,而是以逆向思维捕捉投资先机,行业均衡布局平滑收益曲线,甄选具有真正价值被市场低估的标的,精心筛选高股息、低估值、能够带来长期稳定现金流的中国核心资产。感兴趣的朋友可以关注一下呀。

相关产品:

$诺安低碳经济股票A(OTCFUND|001208)$

$诺安低碳经济股票C(OTCFUND|010349)$

参考文献:

1、【兴证策略】中报分红情况有何变化?,兴证策略团队,尧望后势,2024年09月02日

2、新高与新低|天风策略政策吴开达团队,吴开达团队,开达策略知行,2024年08月25日

3、红利的对手是成长吗?|天风策略政策吴开达团队,开达策略知行,2024年06月14日

4、天风·策略 | 寻找A股“耐心资产”,吴开达团队,天风研究,2024年05月31日

#九月基金投资策略# #李大霄:珍惜2800点以下的短暂时光#

本文作者可以追加内容哦 !