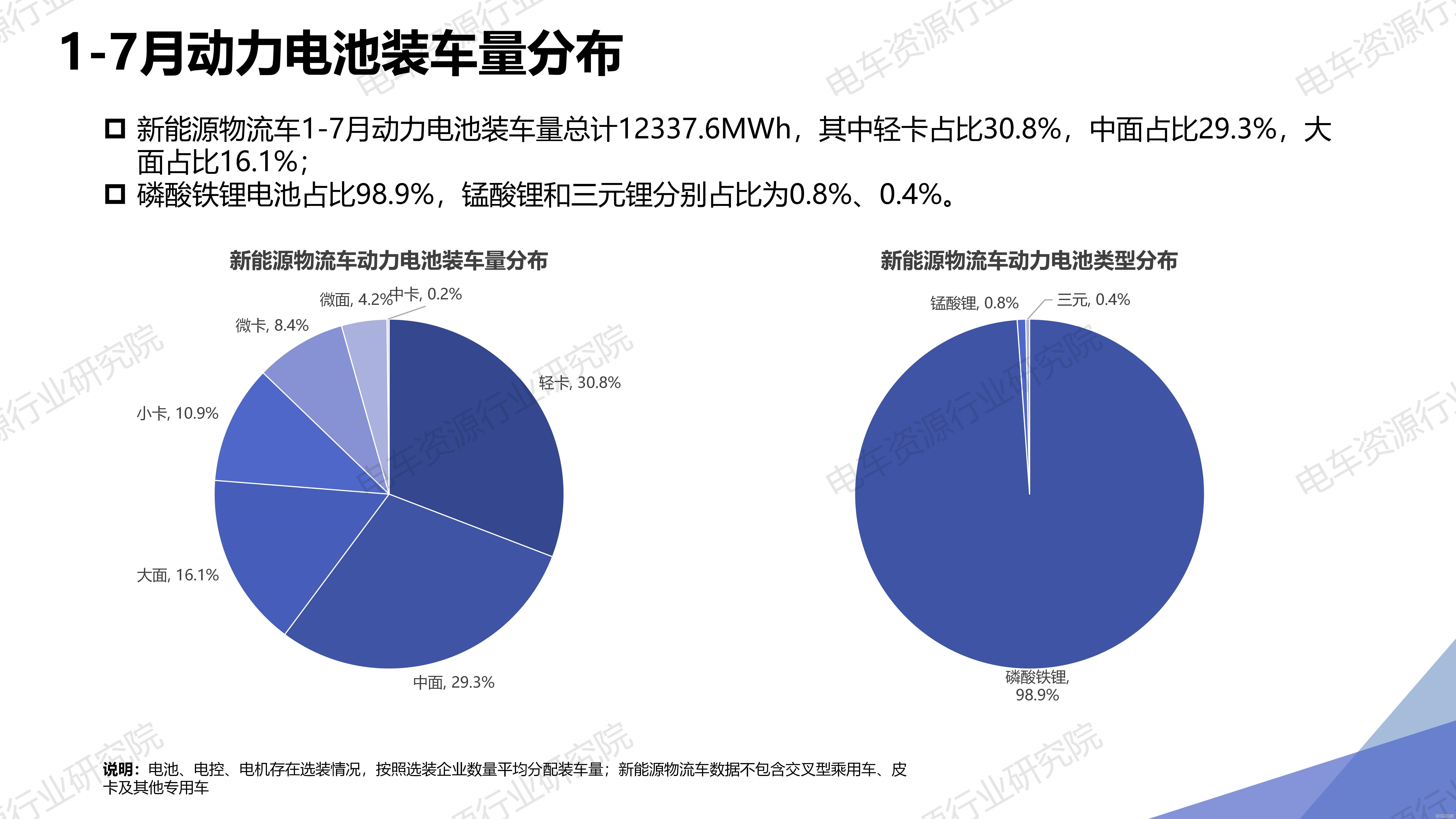

根据电车资源行业研究院统计分析,2024年1-7月新能源物流车市场动力电池装车量总计12337.6MWh,其中轻卡占比30.8%,中面占比29.3%,大面占比16.1%;其中磷酸铁锂电池占比98.9%,锰酸锂和三元锂分别占比为0.8%、0.4%。

数据说明:新能源商用车合格证数据,不含进出口数据,统计结果可能会与相关零部件企业的实际出货数据存在差异,欢迎联系指正。本报告新能源物流车数据范围不包含皮卡及其他专用车,含中卡。电池、电控、电机存在选装情况,按照选装企业数量平均分配装车量。

动力电池领域 “一超一强”格局已形成

7月份,装车量TOP3中宁德时代电池装车量达1170.4MWh,环比增长1.4%,占有率56.3%;国轩高科电池装车量310.7MWh,环比下滑13.6%,占有率15.0%;亿纬锂能电池装车量147.3MWh,环比提升28.1%,占有率7.1%。

1-7月份,装车量TOP3分别是宁德时代、国轩高科、亿纬锂能,其占有率分别为55.0%、12.8%、7.6%,排名第四位的中创新航占有率为7.0%,正在向TOP3发起冲击。

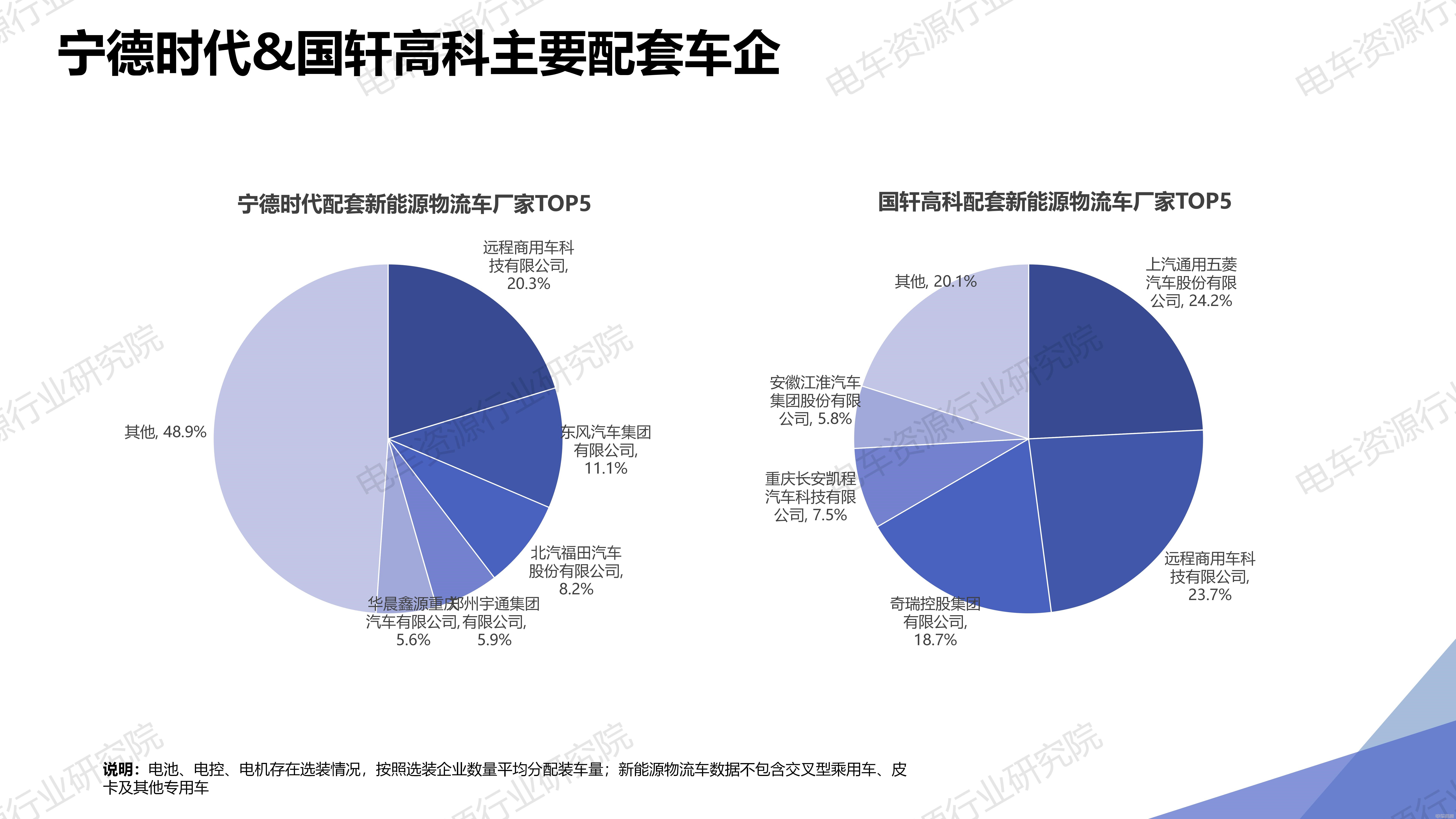

通过数据分析,宁德时代和国轩高科的市场地位已经在新能源物流车配套电池领域中形成“一超一强”的竞争格局,两者在供货客户集中度方面也更低风险,宁德时代的客户CR5为51.1%,国轩高科的客户CR5为79.9%,优于其他动力电池企业;而且我们也发现宁德时代与国轩高科的TOP5客户中仅有远程商用车一家重复,客户重合度相对低。

电机/电控领域 汇川的核心压力来自车企自研

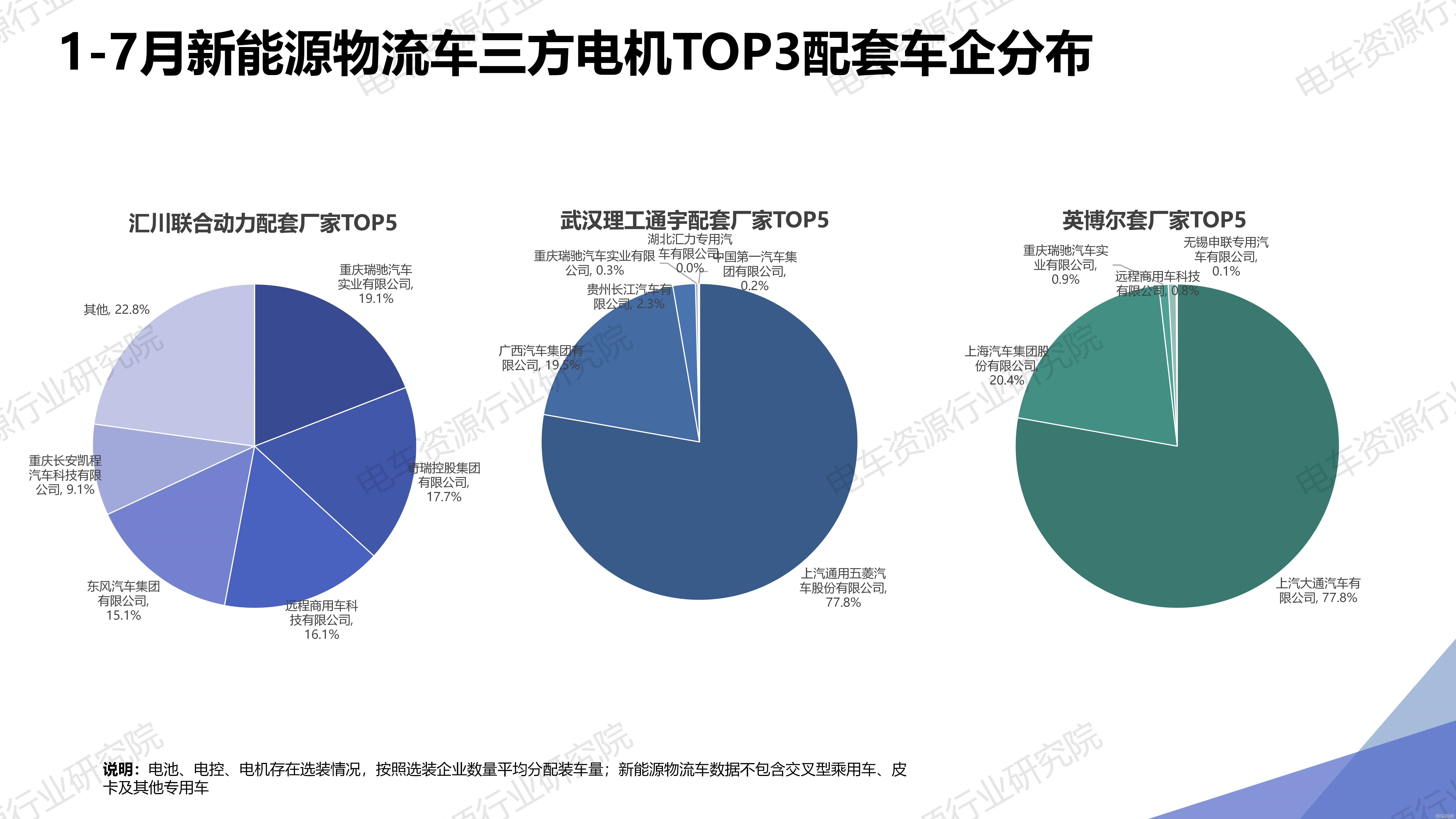

汇川联合动力在新能源物流车市场电机配套中处于龙头领先,7月占有率33.1%,1-7月累计占有率36.2%,位居第二位的武汉理工通宇累计占有率13.6%,存在较为明显差距。

汇川联合动力目前核心TOP5客户分别为瑞驰新能源、开瑞新能源、远程商用车、东风汽车和长安凯程,合计占比77.2%,其中远程商用车有自研电机/电控。在当下车企加强三电自研能力的大背景下,对三方供应商带来一定竞争压力,例如远程商用车作为新能源物流车中的绝对龙头,自研电机/电控装车量已经位居TOP3。作为三方电机/电控企业唯有加强技术研发,形成技术先进性强壁垒,方能持续占领市场有利位置。

本文作者可以追加内容哦 !