两组关键数据揭露了光伏组件企业的真实市场表现。

根据电易汇对16家上市公司的统计,今年上半年,上述企业光伏组件销售量超过200GW,达到了205.7GW。

具体到企业而言,晶科能源以当仁不让的数据排名第一,紧随其后的则为晶澳科技、天合光能、隆基绿能、通威股份、阿特斯、东方日升、协鑫集成、亿晶光电、TCL中环、博威合金、海泰新能、太阳能、中来股份、弘元绿能、星帅尔。(备注,本文所引用的部分企业数据,为电易汇根据其在中报中披露的组件销售收入,估算而得,仅供参考,具体数据可见本文末尾表格)

大体而言,除了隆基绿能外,上述结果与电易汇此前发布的对今年上半年光伏组件招标分析报告基本相同。

根据电易汇此前发布的上半年光伏组件招标分析报告,尽管一些二三线企业在报价上更具优势,但在最终中标规模上,仍然以几家主流的光伏组件企业为主。具体而言,排在前列的包括晶科能源、天合光能、通威股份 、晶澳科技 、一道新能 、协鑫集成 、隆基绿能 、英利能源 、阿特斯 、正泰新能等。

简单对比来看,之所以类似晶澳科技、隆基绿能这样的企业数据出现差异,可能与这些企业来自国外市场的销售表现较好有关。

数据还显示,在市场的竞争格局上,光伏组件也呈现出几家独大的局面。其中,位列第一的晶科能源的市场份额占到了20%,晶澳科技占比也达到了18%,天合光能、隆基绿能也均在15%以上。

整体来看,前五家企业占了整体市场销售的80%。

而从季度而言,随着第二季度进入高峰,一些企业的销售也开始出现回升。其中,隆基绿能第二季度较第一季度的销售增长43.13%,阿特斯环比也增长了30%。

就同比来看,通威股份增长超过了1倍,达到了108.36%;天合光能、隆基绿能同比分别增长了25%、17.64%。

与之相比,阿特斯仅同比增长了1.40%,东方日升则下降了5.44%。

不过,如何结合产能来看,则又是另外一番场景了。

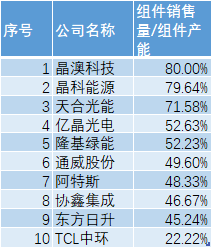

如果以一些企业的销售量与其截至去年年底的名义产能对比的话,主要的光伏企业的比率则存在着很大的差别。

根据电易汇对10家主要企业的简单计算,晶澳科技、晶科能源位居前列,这一比值达到了80%。而如果在考虑到库存的话,这意味着上述两家企业仍然保持着较高的产能利用率。

紧随其后的则为天合光能,达到了70%。

与上述企业相比,其他几家企业则要相对差一些。其中,亿晶光电、隆基绿能、通威股份、阿特斯在50%左右,协鑫集成为46.67%,东方日升则为45%,最低的TCL中环仅为22%。(本数据中的亿晶光电、协鑫集成、TCL中环的销售量为电易汇根据其组件销售收入预估而得,仅供参考。)

备注:本表格中红颜色的数据为电易汇根据其组件销售收入预估而得,仅供参考。

本文作者可以追加内容哦 !