最近,香港重疾险火了,原因是它不仅可以保重疾,还能当理财用。

据说25岁投入8万美元,80岁没出险退保高达85万美元,本金翻10倍,

真实情况究竟如何呢?我们来一探究竟:

为了具有说服力,我这次挑选了友邦、保诚、安盛、万通、宏利5家香港保险公司的热门重疾险一起测评,整理如下图:

添加图片注释,不超过 140 字(可选)

01

基础保障

以上这5款产品从基础保障上来说,都是香港市场上重疾险的第一梯队,

不过各个产品之间又有很多不同的细节和侧重点,

1、重疾保障

在重疾的多次赔付中,保诚和万通给到了5次,而友邦和宏利给到了8次,安盛最高可以赔付12次。

不过这也得说一下,重疾险赔付次数也不是越多越好,

因为多次患有重疾是小概率事件,而且多次赔付也会有赔付限制。

而重疾险除了看赔付次数外,还得看看赔付的保额。

添加图片注释,不超过 140 字(可选)

比如友邦、保诚、安盛、万通、宏利5款产品,重疾都是100%的保额,但是额外赔付保额不一样,

其中,友邦30岁前投保,首10年额外赔付为50%,30岁后为35%,

而保诚、安盛、宏利65岁前投保,首10年额外赔付为50%,

而万通最高额外赔付为80%(<30岁),最低为10%(56~70岁)。

2、轻疾保障

说完了重疾保障,也得看看早期疾病(轻症)保障,从数量上看,5款产品相差不大,但赔付比例上有所差别,

添加图片注释,不超过 140 字(可选)

其中,万通给到了30%轻症赔付,远高于市场上20%的轻症赔付。

而且万通的「危疾加护保」轻症赔付不占用重症的保额,这算是一个巨大的改变,

而在此之前,香港重疾轻症也是要占用重疾保额的,而这也被大家所吐槽,现在万通算是弥补了香港重疾险的短板。

3、重疾持续治疗津贴

友邦、保诚、安盛、万通、宏利5家保险公司都有癌症重疾持续治疗津贴,

但友邦、保诚、宏利这3款重疾险,重疾持续治疗津贴中缺少心梗/中风保障,

不过友邦和安盛给到了保障津贴,也算是小小的弥补了一下上述保障的不足。

4、其他

老实说,友邦、保诚、安盛、万通、宏利这5款产品基础保障的区别还有很多,

比如保诚孕期没有保障,安盛、万通缺少ICU保障……

但由于篇幅缘故,就不一样展开了,有机会的话,再出详细的测评。

02

保费保额

经过上面的分析,也算是对5款产品的基础保障有了一个初步的了解,但这几款产品哪款更划算呢?

以25岁男性,购买15万美金保额,25年交为例,我们来看看具体的保费情况:

添加图片注释,不超过 140 字(可选)

1、保费

从上图可以看到,年缴保费最高的是保诚3557美元,最低的则是友邦2955美元,其次是万通3006美元。

按保费的多少由高到低排列分别是:保诚、宏利、安盛、万通、友邦。

但除此之外,我们还应该看两个数据:保额和现金价值。

为啥呢?

因为香港重疾险的保额和现金分红会随着岁数的增长而增加,

而又因为保险公司的投资策略不同,所以产品的保额和现金分红的增长速度也不相同,

而重疾险肯定是保费低、保额和现金分红高的产品最好。

那谁才是性价比之王呢?一起来看看。

2、保额

从保额来看,前期最高的是保诚,50岁保额为25万美金,

而后期最高的是安盛,80岁保额为90万美金,100岁为362万美金。

如果按照保额的多少进行排列,

由高到低排列分别是:安盛、保诚、宏利、万通、友邦。

添加图片注释,不超过 140 字(可选)

3、退保现金价值

那退保现金价值又是啥情况呢?

40岁退保,现价按照从高到低,分别是:万通、保诚、宏利、安盛、友邦。

50岁退保,现价按照从高到低,分别是:保诚、万通、安盛、宏利、友邦。

80岁退保,现价按照从高到低,分别是:安盛、宏利、保诚、万通、友邦。

添加图片注释,不超过 140 字(可选)

而80岁的时候,友邦的现金价值高达49万美元,年交保费2955美元,25年共交73875美元,本金翻了6.6倍。

而安盛的现金价值为85万美元,年交保费3184美元,25年共交79600美元,算下来,本金翻了10倍。

万通的现金价值为67万美元,年交3006美元,25年共交75150美元,本金翻了8.93倍。

所以说,25岁投入8万美金,不是所有的重疾险产品80岁的时候本金都能翻10倍,有的只能翻6倍、8倍。

03

赔付情况

聊完了产品和价格,咱们也得说说赔付情况,毕竟这也关系着咱们的钱容不容易到手,

由于赔付难度由多方面因素构成,所以只能做到相对客观。

从官方公布的数据来看,2023年友邦总理赔79亿港元,重疾占比30.38%,赔了24亿,比有些保司总理赔还高。

虽然友邦没有公布理赔率,但从身边反馈的情况来看,友邦的理赔比较容易,稳居前三。

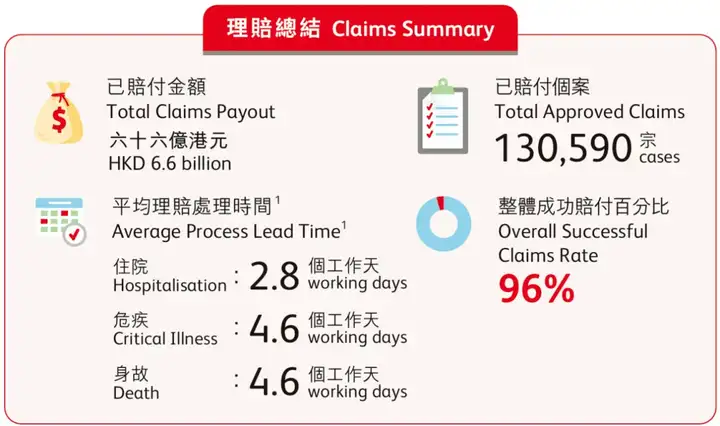

2023年保诚总理赔66亿港元,总理赔数量13万宗,整体成功理赔率为96%。

添加图片注释,不超过 140 字(可选)

2023年万通总理赔10亿港元,总理赔数量3万宗,整体成功理赔率为95%。

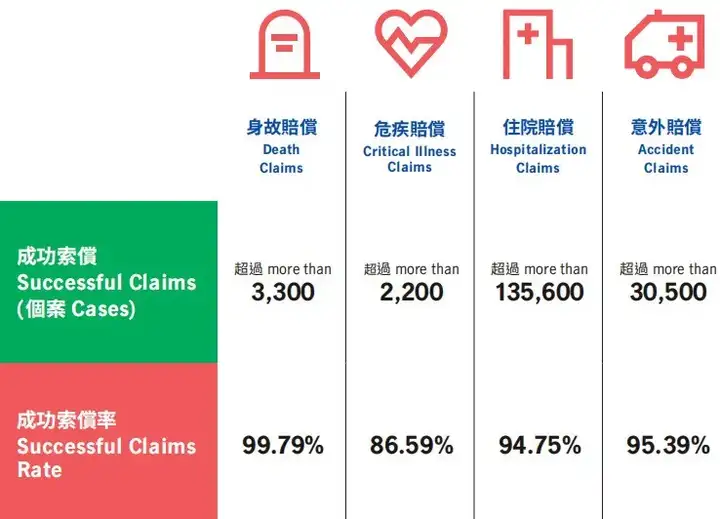

2023年宏利总理赔51亿港元,危疾理赔数量2200宗,理赔金额9.07亿港元,成功理赔率86.59%,

添加图片注释,不超过 140 字(可选)

而身故理赔率、住院理赔率、意外理赔率分别为99.79%、94.75%、95.39%。

从整体来看,这几家保险公司的理赔率都比较高,平均理赔率在95%左右。

04

理赔流程

重疾险的理赔流程大体分为四个步骤:

1、向保险公司提交理赔申请,告知保险公司病情;

2、保险公司核实后确定理赔类型,客户准备并提交所需材料;

(危疾保障理赔:理赔申请表、医生报告(医生签字、盖章)、确诊报告书及相关医疗报告)

添加图片注释,不超过 140 字(可选)

(身故理赔:理赔申请表、死亡证明书、保单原件、身份证明材料、索赔权利证明文件等)

3、快递递交材料给保险公司,如有需要再补充;

4、保险公司审核材料,如果投保时信息准确无误,支付理赔款。

如果前期如实告知,后期资料详备,一般情况下1~2个月就能收到保险公司的理赔款,

收款的话,可以选择支票兑现,也可以选择支票托收。

……

好了,最后总结一下,甘蔗没有两头甜,

而友邦、保诚、安盛、万通、宏利这5家保险公司的重疾险也各有优劣。

保费少的,后期保额就会少一点,现金价值也少一点。

综合来看,性价比最高的是万通,保费低,后期的保额和现金价值也还算可以,

而且它的轻症不占重疾额度,这一点很人性化;

其次是友邦,虽然保费低但保障并没有减少,而且理赔体验较好;

当然如果看重后期保额、现金价值的,安盛、保诚、宏利更适合,但是价格也会更贵一点。

另外我还发现一件事,很多人本来是打算赴港购买一份储蓄险的,也会顺带买一份重疾险,因为有些保险公司会给到一些额外优惠,

这就可以选择和储蓄险同一家的重疾险,享受了优惠的同时又多增加了一份保障。

但是这些优惠也不是一直有的,有配置需求的可以提前来问我一嘴哈~

本文作者可以追加内容哦 !