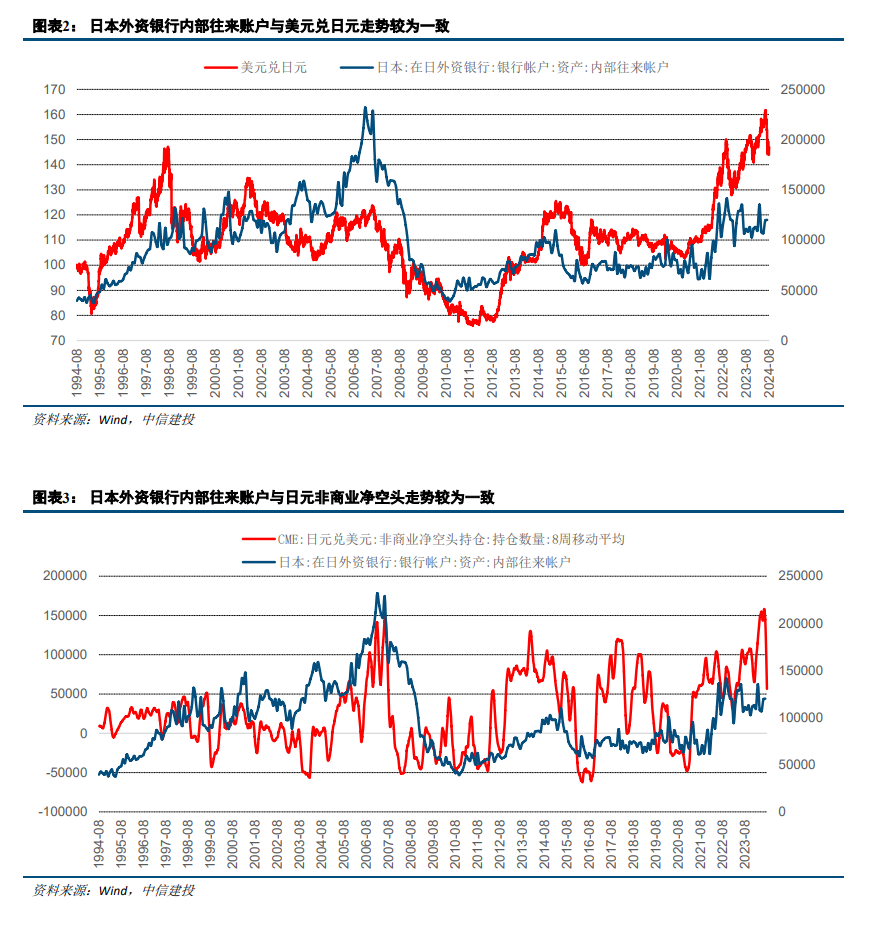

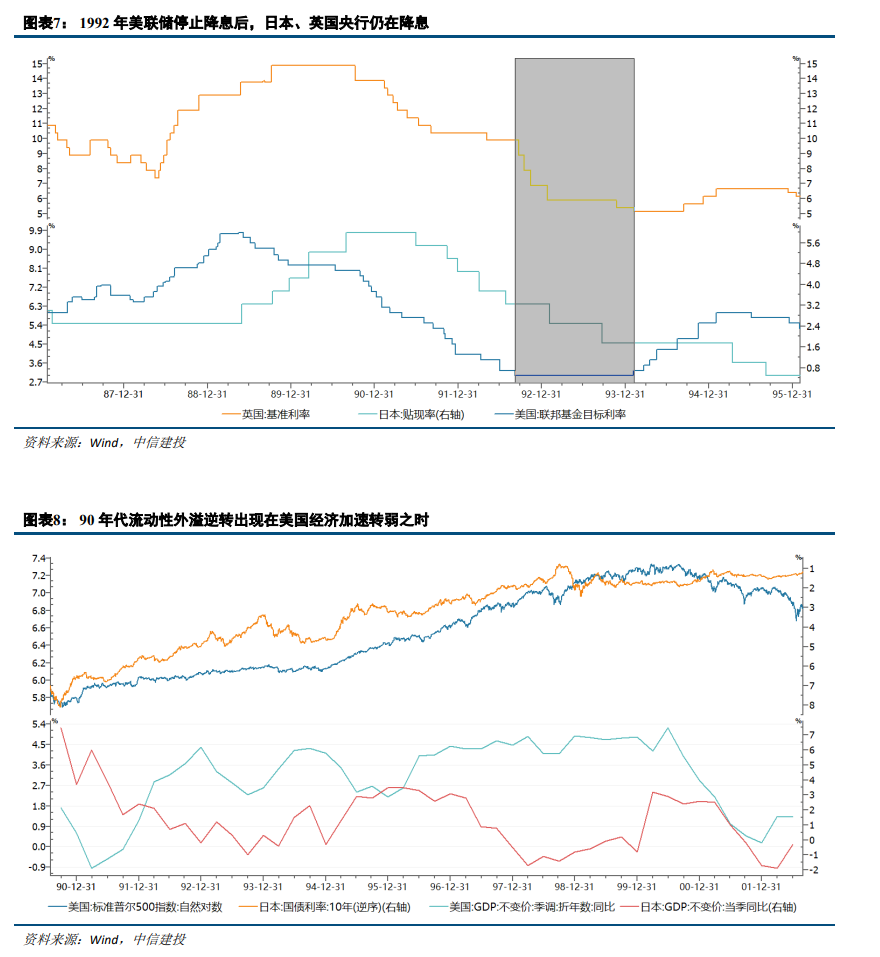

日元套息交易逆转往往出现在美国经济弱、美联储偏鸽时期。日本加息、美联储降息的格局或导致日元套息交易逆转仍将延续。未来美国经济和政策利率相对其它经济体的优势缩小,而日本央行加息,美日利差收窄,日本对美国的流动性外溢对美股的支撑将出现逆转。过去几次日元套息交易逆转时期,美股出现不同程度的回撤。从历史规律来看,需要重视日本央行独立加息对日本股市带来的冲击。我们预计2024Q4-2026Q1期间,日本央行净买入国债规模将持续负增长,本次如果日本按照计划缩表,那么日本股市或面临类似2008-2012年的流动性冲击。

摘要

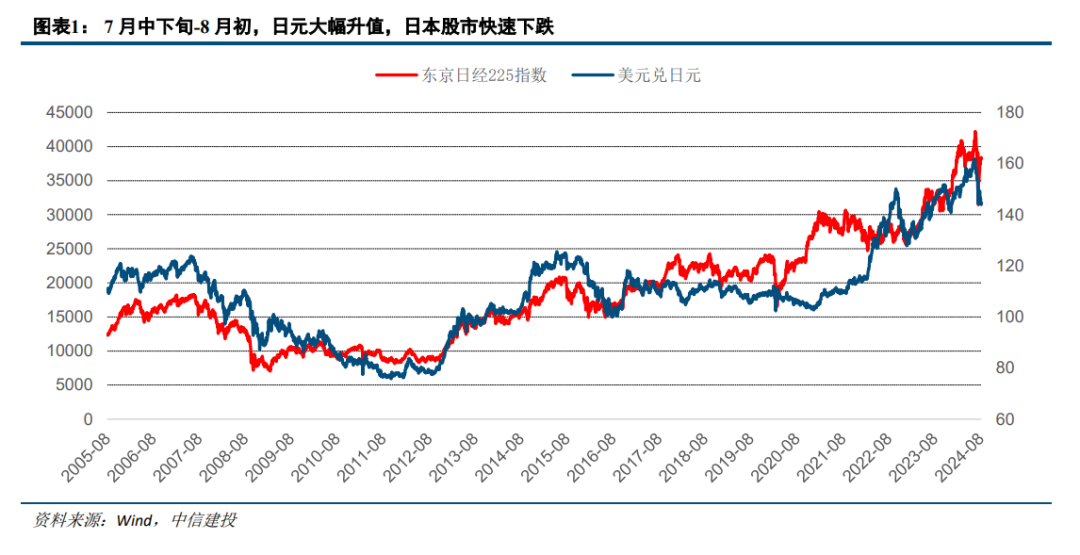

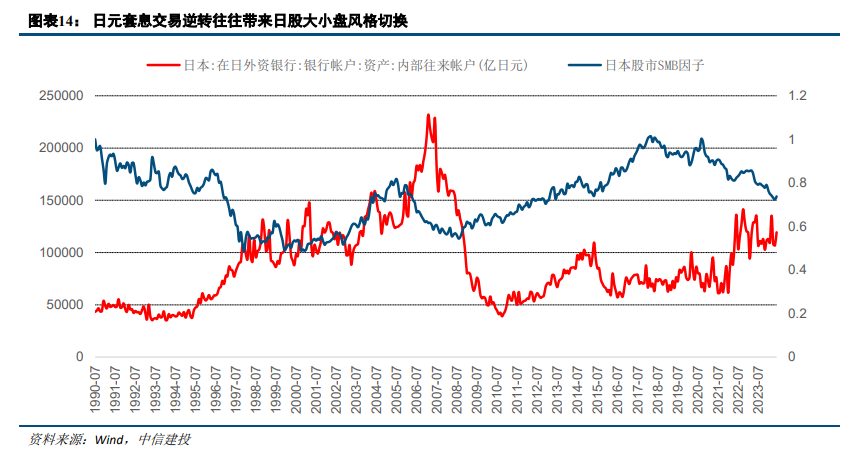

日元套息交易逆转往往出现在美国经济弱、美联储偏鸽时期

参考过去几次日元套息交易逆转:1998年、2001年、2007年、2016年、2020年。其中,1998年、2001年、2007年、2020年处于美联储降息前后,2016年美联储虽然加息,但下调了加息次数,最终2016年只加息一次,整体仍然偏鸽。美联储偏鸽时期的美国经济往往偏弱,美债利率往往下行,美日利差收窄,日元升值,日元套息交易逆转。展望未来,日本加息、美联储降息的格局或导致日元套息交易逆转仍将延续。

美国经济加速下行,日本对美国流动性外溢效应将逆转

日本对美国的流动性外溢导致美股在非降息时期呈现出降息的效果。同样的现象在90年代也出现过,1992年9月美联储停止加息后,日本等央行仍在降息,美国经济基本面以及政策利率的优势导致资金从日本等国家流向美股和美债。根据90年代流动性外溢的经验,流动性外溢逆转出现在美国经济加速转弱之时。未来美国经济和政策利率相对其它经济体的优势缩小,而日本央行加息,美日利差收窄,日本对美国流动性外溢对美股的支撑将出现逆转。

日本货币紧缩+美国衰退式降息下,美日股市建议谨慎

过去几次日元套息交易逆转时期,美股出现不同程度的回撤。当下,美国经济已经出现衰退早期特征,本次美联储降息更加可能是衰退式降息。日元套息交易逆转更容易引发集中平仓后的踩踏。1970年以来,日本加息5次,其中1973年、1990年、2000年、2007年均对应日本股市的大级别拐点。因此,从历史规律来看,需要重视日本央行独立加息对日本股市带来的冲击。

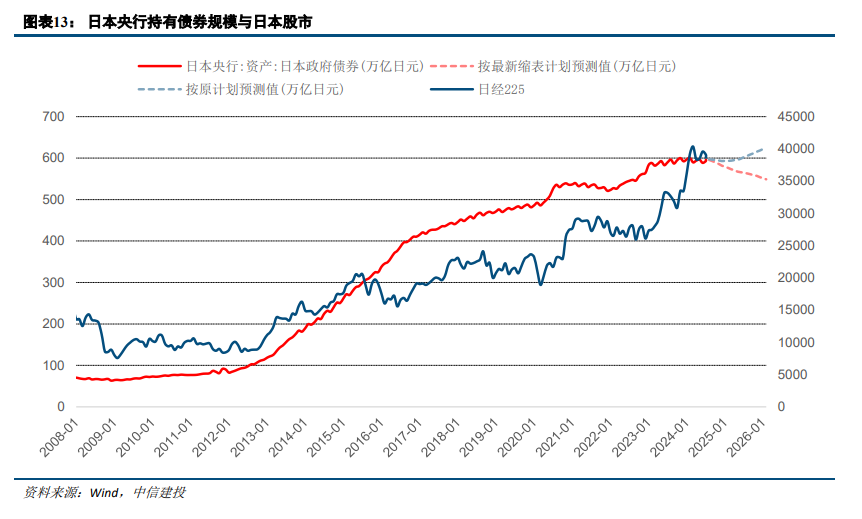

日本央行在7月议息会议上公布缩表计划,每个季度减少月度购债规模4000亿日元,到2026年一季度减少至月度购债2.9万亿日元。如果我们按照日本央行国债购买比重50%计算,那么2024Q4-2026Q1期间,日本央行净买入国债规模将持续负增长,我们以此为依据作为后续市场跟踪的基本假设。历史上来看,上一次央行净买入国债规模持续负增长是在2008-2012年,期间日本股市整体表现不佳,那么本次如果日本按照计划缩表,那么日本股市或面临类似2008-2012年的流动性冲击。

风险提示

本报告的结果均基于对应大类资产定价模型计算,需警惕模型失效的风险;历史不代表未来,需警惕历史规律不再重复的风险;模型结果仅为研究参考,不构成投资建议;当前海外地区冲突仍未结束,仍需警惕局部地区冲突大规模升级的风险;前期美国快速加息,而美国经济有一定韧性,需警惕未来美国财政刺激力度减弱叠加前期利率大幅上行的滞后冲击;未来通胀中枢较过去10年上移,警惕美债利率长期处于高位的风险。当前中国经济受国内国际因素影响较多,仍需警惕国内经济增长不及预期带来的风险。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点, 且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。 观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

本文作者可以追加内容哦 !