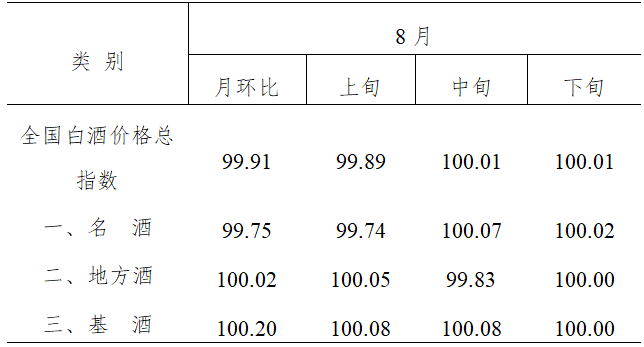

据泸州·中国白酒商品批发价格指数办公室发布的数据显示,8月全国白酒环比价格总指数为99.91,下跌0.09%。其中,名酒环比价格指数为99.75,下跌0.25%;地方酒环比价格指数为100.02,上涨0.02%;基酒环比价格指数为100.20,上涨0.20%。(见表1)

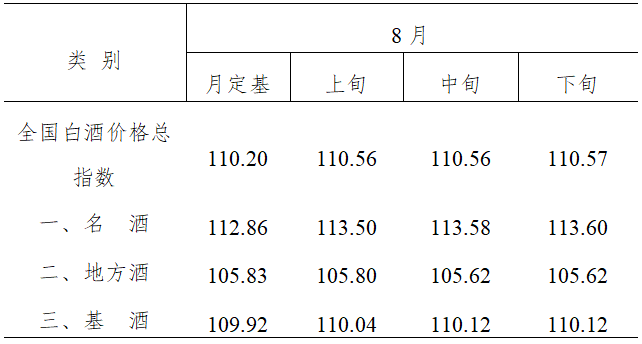

从月定基价格指数看,8月全国白酒定基价格总指数为110.20,上涨10.20%。其中,名酒定基价格指数为112.86,上涨12.86%;地方酒定基价格指数为105.83,上涨5.83%;基酒定基价格指数为109.92,上涨9.92%。(见表2)

表1 2024年8月全国白酒价格月、旬价环比指数表

(以上一月、上一旬价格为100)

表2 2024年8月全国白酒价格月、旬价定基指数表

(以2012年2月价格为100)

一、全国白酒批发价格环比总指数持续微跌

8月全国白酒环比价格总指数为99.91,下跌0.09%。分类来看,名酒环比价格指数下跌0.25%,地方酒环比价格指数上涨0.02%,基酒价格指数上涨0.20%。分旬来看,本月各旬全国白酒批发价格指数分别为:上旬99.89,下跌0.11%;中旬100.01,上涨0.01%;下旬100.01,上涨0.01%;上旬下跌,中下旬微涨。

8月全国白酒环比价格总指数继续延续下跌态势。当前白酒处于周期性调整时期,产业库存尚未出清,消费信心处于收缩区间,需求不旺、动销疲软已成为常态,白酒市场暂不具备客观的涨价条件。加之社会购买力不足、“双理性消费”、市场竞争饱和等因素叠加,导致淡季白酒更加艰难。具体来看,一是升学宴市场萎缩,规模、价格均下行。多地市场调研结果显示,今年暑期升学宴市场呈现规模下降、价格下探、动销疲软等特点,白酒消费遇冷。二是外出旅游人数增加,白酒消费场景减少。8月份作为旅游旺季,人口流动、外出旅游人数增加,家庭聚饮相对减少,导致白酒消费场景缺失。三是中秋备货不及往年,市场表现相对平淡。尽管各酒企在线上和线下积极布局,为节日动销做足准备,但渠道动销不畅、库存压力未缓解等问题仍显著,因此,部分经销商和终端烟酒店表现较为冷静,备货谨慎。但7月份酒类价格的上扬、社会消费品零售总额的增长等数据,或为中秋旺季白酒表现带来乐观预期。

二、名酒环比价格指数下跌

8月名酒环比价格指数为99.75,下跌0.25%;其中,省内名酒环比价格指数为99.68,下跌0.32%;省外名酒环比价格指数为99.84,下跌0.16%。分旬来看,本月各旬名酒环比价格指数分别为:上旬99.74,下跌0.26%;中旬100.07,上涨0.07%;下旬100.02,上涨0.02%;各旬走势同全国白酒批发价格指数呈现出一致趋势。

本月价格上涨的名酒有:今世缘酒上涨0.46%,稻花香酒上涨0.45%,品位舍得酒上涨0.11%,洋河酒上涨0.10%,董酒上涨0.04%;本月价格下跌的名酒有:习酒下跌0.56%,茅台酒下跌0.54%,郎酒下跌0.44%,五粮液下跌0.43%,黄鹤楼酒下跌0.40%,口子窖酒下跌0.39%,水井坊下跌0.28%,西凤酒下跌0.21%,四特酒下跌0.19%,泸州老窖下跌0.16%,古井贡酒下跌0.15%,汾酒下跌0.09%,剑南春下跌0.01%。其他名酒价格保持稳定。

本月名酒环比价格指数下跌,增幅较7月下降0.07个百分点。目前,白酒行业正处于调整期,价格普遍承压。从不利因素来看,有数据显示,受房地产行业低迷、餐饮接待严控等多方面因素的影响,部分地区高端餐饮门店过半萎缩,对高端名酒短期业绩提出考验。但整体来看,名酒的品牌优势和发展韧性仍毋庸置疑。一方面,从各上市名酒企业今年年中报看,大部分名酒企业稳健增长。今年上半年,贵州茅台实现营业总收入834.51亿元,同比增长17.56%;净利润416.96亿元,同比增长15.88%;实现稳定高增长,为行业发展注入信心。其余排名前5的头部企业中,五粮液、山西汾酒、泸州老窖营收和利润均保持2位数增长。此外,今世缘、迎驾贡酒、水井坊等多家名酒也实现营收、利润双增。另一方面,巴黎奥运会期间,贵州茅台、五粮液、泸州老窖、习酒等酒企纷纷进行推广营销,借助奥运赛事,增加互联网的话题曝光,吸引品牌关注度。在传播中国白酒文化的同时,也促进了白酒企业国际化进程。表明各名酒企业对行业发展有足够信心和长远规划,具备长期价值和韧性。

三、地方酒、基酒环比价格指数继续上涨

8月,地方酒环比价格指数为100.02,上涨0.02%。其中,省内地方酒环比价格指数为100.10,上涨0.10%;省外地方酒环比价格指数为99.82,下跌0.18%。分旬来看,本月各旬地方酒环比价格指数分别为:上旬100.05,上涨0.05%;中旬99.83,下跌0.17%;下旬100.00,保持稳定;各旬涨跌互现。具体来看,本月价格上涨的地方酒有:绵阳丰谷酒上涨1.15%;北京红星酒上涨0.34%;泸州仙潭酒上涨0.24%;河南杜康酒上涨0.14%。本月价格下跌的地方酒有:北京牛栏山酒下跌1.40%;山东扳倒井酒下跌1.22%,景芝酒下跌0.11%;成都文君酒下跌0.49%;河北衡水老白干酒下跌0.29%;新疆伊力酒下跌0.09%;湖北白云边酒下跌0.05%。其他地方酒价格保持稳定。基酒环比价格指数为100.20,上涨0.20%。

本月地方酒环比价格指数上涨0.02%,涨幅较7月份回落0.06个百分点。本月升学宴、谢师宴用酒增加和奥运经济一定程度上带动了区域白酒的价格上浮。一方面,市场调研结果显示,在部分区域市场,升学宴、谢师宴用酒价格主要集中在300~500元价格带,所占比例达80%以上。除了青花汾20、习酒窖藏1988等成为常用酒外,牛栏山、红星等地产酒成为消费者的高频选择。据中金公司调研,县级和地级市等低线市场的宴席场景主流价位有望从100~300元升级至300元以上,驱动次高端白酒规模增长。另一方面,奥运会期间,一些区域酒企也借助赛事,通过优惠和福利等形式回馈粉丝和奥运赛事迷,深入消费者群体,融入“奥运经济”,为品牌营销寻找新机遇。如永乐古窖·红楼梦酒开展“梦燃巴黎,全民冲金”活动;李渡酒业、湘窖酒业等争相成为当地体育代表团指定用酒,将“庆功酒”的概念与体育赛事相结合,提高话题度和品牌影响力,从而拓展消费群体。这为区域白酒抢占订单和品牌营销增加动力。

四、酒企半年报数据出炉,总体向好

截至目前,21家白酒上市企业半年报已全部披露。尽管面临价格承压、需求减弱等不利因素,白酒行业整体实现了稳定增长,但同时也面临新的挑战。

首先,行业集中度进一步提升。白酒行业头部格局较稳定,上半年营收过百亿的酒企分别为茅台、五粮液、山西汾酒、洋河股份、泸州老窖和古井贡酒,除洋河股份外,其余酒企营收和净利均保持2位数增长。其中,以山西汾酒和古井贡酒营收和净利增长值较为靠前。跻身前6的头部酒企贡献了行业88%的收入和93%的利润,行业集中度进一步提升。然而,部分二、三线酒企业绩出现“掉队”,其中,皇台酒业、岩石股份等酒企净利润呈现下滑甚至亏损状态。其次,多数酒企合同负债金额呈下降趋势,提示应积极理性应对。合同负债作为酒企业绩蓄水池,其增加一般视为企业未来销售增长的积极信号。数据显示,虽然总体合同负债在上涨,但20家白酒上市企业(珍酒李渡未包含在内)中,合同负债同比增长的实际上仅有7家,这一定程度上反映了当前市场挑战。但也预示着行业未来的转型方向,这需要政府的支持和企业策略的调整形成合力,共同积极应对。此外,白酒结构呈现下移趋势。上半年酒企产品结构和产品收入占比数据显示,部分酒企在自身核心主流高端价格带以外,还在加码系列酒等下沉产品,且该类产品的营收增速远高于公司整体营收增速。但目前高档产品依旧是当前酒企收入的主要来源和公司业绩的重要支撑。

总体来看,今年上半年白酒行业整体实现了稳定增长,但呈现集中度进一步提升、增速放缓、产品结构下移等趋势。未来,白酒行业将面临更加激烈的竞争和分化。酒企应理性看待业绩增长预期,积极帮助渠道去库存,缓解渠道经销商和终端压力。

(数据引用请注明出处“泸州·中国白酒商品批发价格指数办公室”,谢谢)

本文作者可以追加内容哦 !