撰稿 | 芋圆

来源 | 贝多财经

8月29日,宁波银行(SZ:002142$宁波银行(SZ002142)$)对外发布2024年半年度报告。在资产规模跃上新高,经营效益稳步增长的同时,资产质量与风险抵补能力也得以持续夯实。

一个月前,宁波银行还以一级资本279.34亿美元的规模登上英国《银行家》杂志(The Banker)发布2024年“全球银行1000强”榜单,且80名的排名较2023年上升2名,在国际金融舞台上的影响力愈发显著。

优异的经营表现,也使得宁波银行得到了业界的广泛认可,多家券商给予其“强烈推荐”“买入”等正向评级。为何宁波银行能够在这场银行业“马拉松”角逐中始终维持城商行“优等生”之位?笔者将拆解其中期财报,逐一进行分析。

一、营利稳健增长,规模再创新高

在过去的半年时间,宁波银行以政策为导向,以为客户提供多元化金融服务为目标,积极探索“专业+科技”的经营模式,满足各类客户全生命周期的金融需求,持续推进产品供给效率和金融商业模式的优化升级。

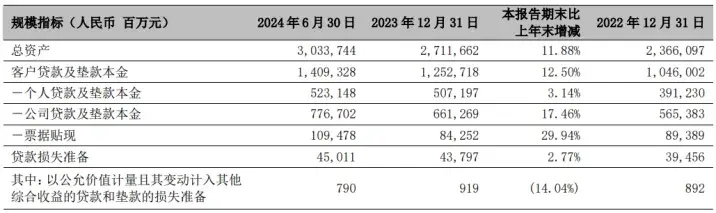

技术与服务的持续耕耘下,宁波银行走通了高价值、高增长的资产规模上升通道。截至2024年6月末,该行的资产总额达到3.03万亿元的新高,较2024年初增长11.88%,并成为全国第四家总资产迈上3万亿台阶的城商行。

截至同期,宁波银行的存款总额为1.84万亿元,较年初增长17.63%,客户存款占总负债的比重为65.47%,较年初提升3.05个百分点,基本盘质量保优;贷款及垫款总额1.41万亿元,较年初增长12.50%,增量盘持续创收。

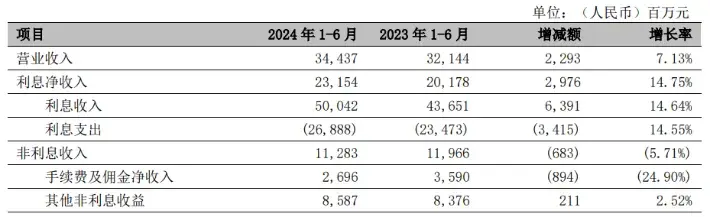

宁波银行2024年上半年共实现收入344.37亿元,较2023年同期的321.44亿元增长7.13%。其中,利息净收入由2023年的201.78亿元增长14.75%至231.54亿元;非利息收入为112.83亿元,在总收入中的占比为32.76%。

宁波银行十分注重业务结构的搭建,致力于打造多元化的盈利来源,目前其本体涵盖公司银行、零售公司、财富管理、消费信贷等9个利润中心,子公司旗下亦设置了永赢基金、永赢金租、宁银理财、宁银消金4个利润中心。

协同效应驱动下内生势能的增强,使得宁波银行的盈利水平步入稳步提升轨道。该行上半年实现归母净利润136.49亿元,同比增长5.42%,且盈利构成中大零售、轻资本业务盈利占比也位于行业前列,可持续经营韧性十足。

与此同时,宁波银行二季度末的总资产收益率为0.95%,加权平均净资产收益率为14.74%。在精细化的成本管控下,宁波银行的资产创收能力进一步被盘活,并转化为业绩指标的稳健增长,反哺该行的综合管理水平。

二、筑牢经营底座,资产质量保优

宁波银行深谙“经营银行就是经营风险”的市场态势,自成立起便明确风险控制警戒线,筑牢经营管理防火墙,持续提高风控的专业性、灵活性和前瞻性,针对重点领域展开靶向监督,资产质量根基持续巩固。

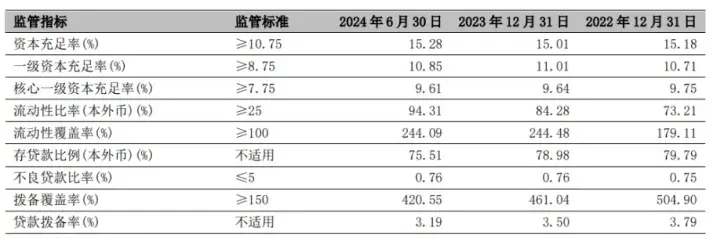

截至2024年6月末,宁波银行的不良贷款余额为107.03亿元,不良贷款率为0.76%,较年初持平。值得注意的是,自2007年上市以来,该行的不良率已连续17年保持在1%以下,资产质量在银行同业中名列前茅。

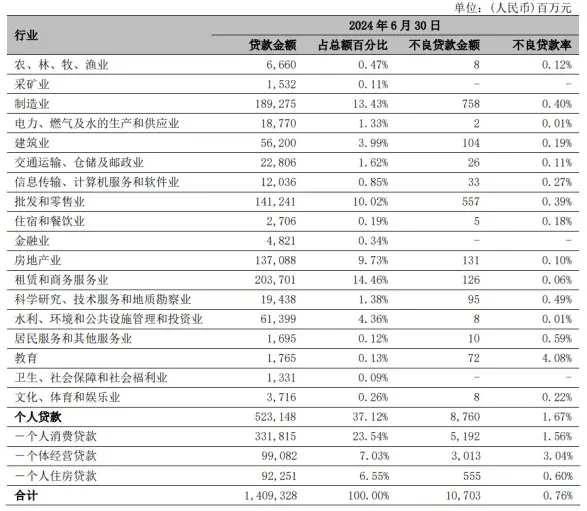

具体来看,宁波银行的贷款主要发生在租赁和商务服务业、制造业、批发和零售业,贷款金额占比分别为14.46%、13.43%和10.02%,而上述行业,恰恰具备前期投入长、回报周期高等特征,是银行不良贷款的高发行业。

但截至同期,宁波银行制造业、批发和零售业的不良贷款金额分别为7.58亿元和5.57亿元,不良率分别为0.40%和0.39%,未出现明显波动;其租赁和商务服务业的不良率更是仅为0.06%,保持在较低水平。

随着贷款规模扩大,宁波银行的贷款减值损失计提规模也有所上升,上半年计提信用及资产减值损失71.62亿元,同比增加5.83亿元,上升8.86%。在加速处置存量不良资产的同时,该行重视对新生不良的出清,探索风控管理新征程。

此外,宁波银行上半年的拨备覆盖率为420.55%,远超150%的市场监管要求,风险防控屏障趋稳。另据金融监管总局公布的数据,商业银行上半年的拨备覆盖率为209.32%,该行的风险抵御能力亦在银行业中名列前茅。

宁波银行的资本充足率、一级资本充足率和核心一级资本充足率分别为15.28%、10.85%和9.61%,资本底座充足,还于2024年上半年发行了140亿元二级资本债券,进一步优化资本结构,提高抗风险能力,赋能实体经济发展。

宁波银行在财报中表示,受行业格局变化影响,银行业依旧的机遇与挑战并存,但该行还将坚守底线思维,持续完善全流程信用风险管理,依托金融科技提升全方位风险监测体系,预计资产质量将继续保持在行业较好水平。

三、紧随时代脚步,打造金融标杆

站在中国特色现代金融体系的关口,金融业作为国民经济的核心命脉,肩负着培育新质生产力、激活消费新动能的历史使命。2023年的中央金融工作会议,更是指明了科技金融、绿色金融、普惠金融、养老金融、数字金融五大发展路径。

宁波银行紧跟金融“五篇大文章”的政策主旋律,坚持“践行普惠、服务实体”的经营思路,全力服务实体经济,持续加大对重点领域的优质金融服务投放力度,为金融业的高质量发展添砖加瓦。

针对科技金融领域,宁波银行牢固树立“科技就是第一生产力”的理念,聚焦iSMART+智慧银行愿景,坚持每年将5%左右的营业收入投入到金融科技建设,持续完善科技金融服务体系,产品触达金融产品、服务渠道、营销经营等多个领域。

依托“十一中心”金融科技组织架构和“三位一体”科技研发体系,宁波银行相继推出鲲鹏司库、财资大管家等“五管二宝”数字化服务方案,以及数字化赋能综合云端载体“宁行云”,激发数字时代的金融服务活力。

宁波银行始终将小微企业民生消费作为重点服务对象,基于不同领域的实际需求,为用户提供灵活的贷款额度和期限选择,以及全周期、全链路的一站式的综合金融服务,扩大普惠金融的服务触点。

在专业化、数字化、生态化的业务体系下,宁波银行截至6月末的普惠小微贷款余额已达到1958.30亿元,较年初增加99.90亿元;普惠小微企业客户数共计27.49万户,较年初增加4.17万户,服务覆盖面与满意度亦有提升。

聚焦近年来热度颇高的“银发经济”,宁波银行锚定养老产业、养老金规划和养老服务三大场景,打造“春华秋实”养老金融特色产品,上半年累计为32万个人客户提供养老金融服务,为772家养老相关领域的企业提供金融服务。

在绿色金融领域,宁波银行围绕“重点-适度-审慎”的产业合作规划,加大对节能环保、清洁能源、基础设施绿色升级改造产业的投入,将金融活水引入绿色可持续发展领域,助力绿色金融在银行业多点开花。

截至6月末,宁波银行的绿色贷款余额达到430.45亿元,较年初增加44.48亿元;新发行8只绿色债券,发行金额共计63.57亿元,为其长远运营提供绿色、安全、可持续的发展动能。

展望未来,宁波银行还将继续坚守主业、回归本源,将优质的服务理念与前瞻的商业模式贯彻至“五篇大文章”的落地落实中,为实体经济的高质量、可持续发展提供更具想象力的叙事空间。

本文作者可以追加内容哦 !