永赢基金一度是近年公募行业里的“黑马”。这家2013年才成立的银行系公募,在大股东宁波银行的扶持下,花了十年就杀进了非货规模前20名之列。

但在高速发展周期后,永赢基金的一大批权益产品业绩糟糕,且规模过小,目前正处于清盘的边缘。

01、三分之一的权益产品处于清盘边缘

截至9月4日,永赢基金旗下目前共有43只混合型基金(A/C份额合并),其中15只的规模低于清盘线。

这15只均为发起式基金,目前规模已经低于2亿:包括2只FOF,3只股票型和10只混合型产品,其中11只规模甚至不到5000万。

根据发起式基金的规定,如果成立三年后规模少于2亿的话就会被直接清盘。目前,这15只产品里,有4只是在2021年成立的产品,在今年年底就要满三年了:

永赢合享、永赢深创100ETF、永赢慧盈一年持有、永赢优质精选。

另外还有7只产品明年就满三年,留给他们的时间不多了。

02、三分之二的混合型产品成立以来是亏钱的

永赢基金不仅要补上规模缺口,而且还需要补业绩“坑”:业绩的坑不仅多而且大。

截至9月4日,永赢基金的43只混合型基金(A/C份额合并),除了刚成立的永赢融安A,有29只基金自成立以来收益为负,其中20只已经跌了超过20%。

也就是说,如果在首发时就买了永赢一只混合型基金的话,三分之二的概率会亏,甚至二分之一的概率会亏掉20%以上。

而如果把时间拉近,近1年有31只基金是亏的,近6个月有30只基金是亏的。

大面积的业绩亏损,与越来越小的规模,成了一个硬币的两面。

03、“高换手、高亏损”是典型特征

以上述表格中,产品成立以来收益倒数第一名永赢优质精选为例,能够管窥永赢基金在权益基金上的操作情况与潜在问题。

2021年末,市场经过一轮炒作导致大部分指数普遍上涨至较高水平。在这样的市场环境下,永赢基金发行了永赢优质精选混合基金。自成立以来截至9月4日,已经下跌了65.05%。

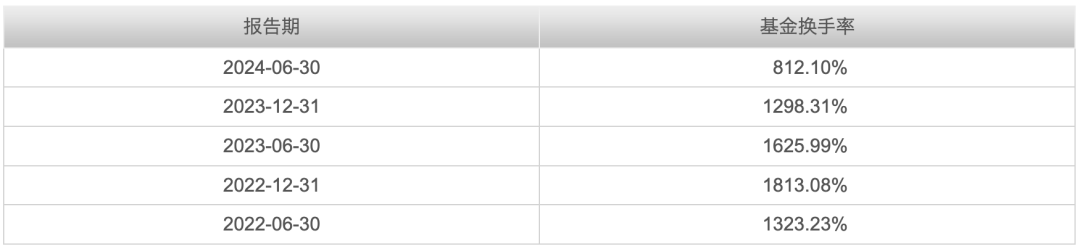

不仅在市场高点的时候进场,而且换手率也高得惊人。2023年的换手率达到了1298.31%,2022年更是高达1813.08%。这意味着几乎每次报告出来,重仓股票都换了一茬。

类似情况也存在于其他权益基金上。比如2022年6月发行永赢新能源智选、2023年4月发行永赢数字经济智选,都是在这些相关热点最热的时候推出的,目前这两只基金分别亏了60.94%和42.12%。

从投资风格来看,几乎如出一辙:频繁更换持仓、持续高换手率。说明基金经理是不停追逐热点,热点一过,就找下一个热点。

这种“追涨杀跌”甚至蔓延到今年的红利主题上。今年2月,永赢推出了永赢红利慧选混合。但是自从5月下旬开始,中证红利指数持续调整,永赢红利慧选的净值也跟着跌,成立半年已经亏了8.06%。

04、“赶热点”、“押赛道”的风格正被加速出清

永赢基金旗下的43只混合型基金,有24只是在2021年至2022年公募基金发行高峰期成立,占比将近50%。这些新产品正好赶上了股市从牛市转向熊市的高点,这是现在业绩亏损严重的重要原因之一。

更仔细地看,永赢基金这些新产品中,存在大量发行发起式基金。虽然发起式基金低门槛,但不管是在发行节点选择还是后续的投资操作上,永赢都充满了“追热点”、“押赛道”的气息。

这导致了,这批发起式基金仿佛永赢基金的一场场赌局。

然而,赌桌上没有永远的赢家,在残酷的市场出清中,永赢基金也将面临一场迫在眉睫的产品清盘危机。

本文作者可以追加内容哦 !