中报第三篇,锂电池。

锂电池这个行业,现在很多人都觉得产能过剩,没有投资价值。

产能利用率比较低是事实,但投资价值还真不一定。

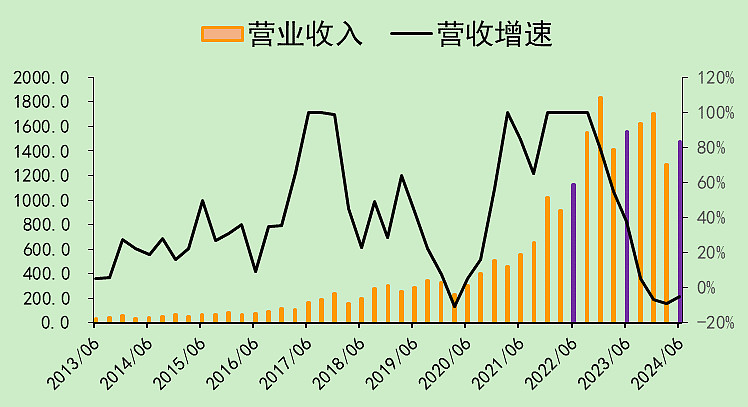

一、营收利润

锂电池二季度营收同比-4.99%,增速高于上一个季度的-8.98%,出现拐点了。

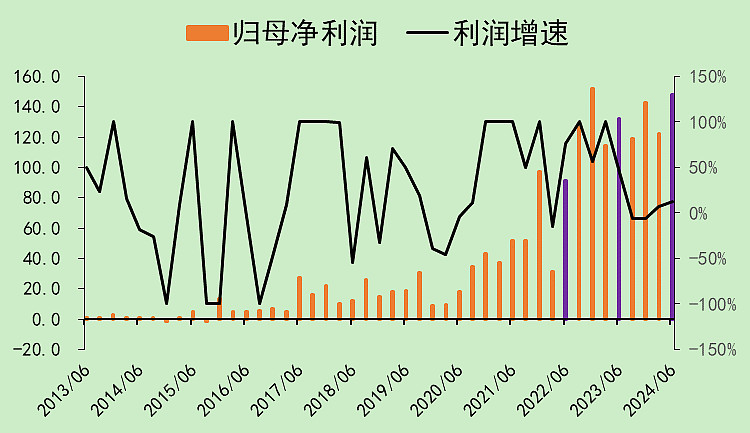

归母利润同比上升12.00%,增速高于上一个季度的6.93%。

利润增速已经连续几个季度回升了。

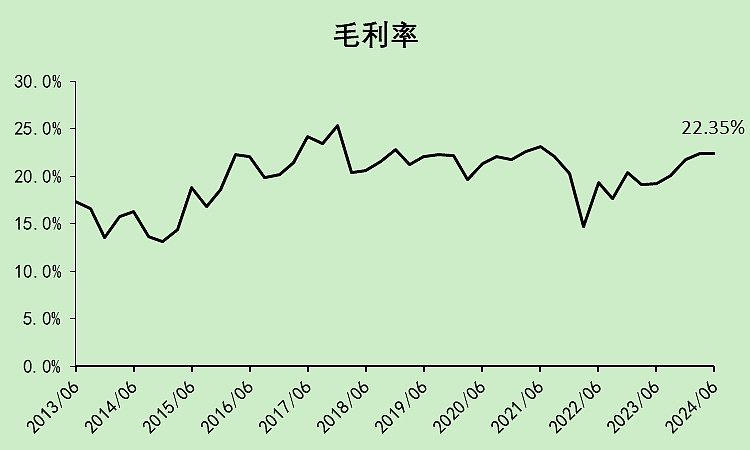

毛利率为22.35%,去年同期为19.24%。

看这架势,毛利率都和2021年差不多了。

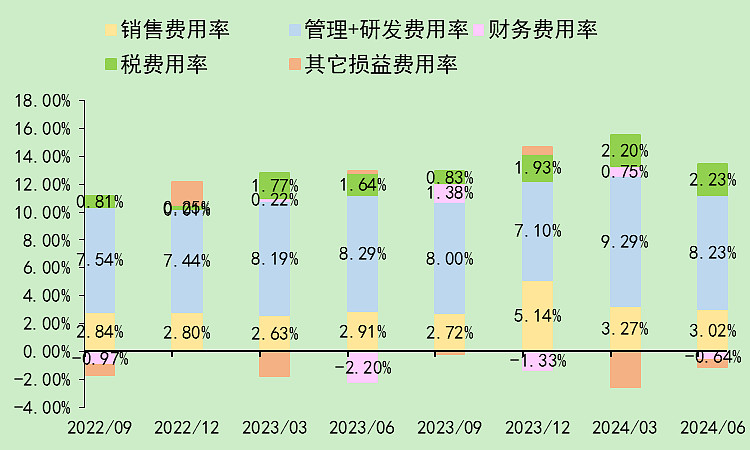

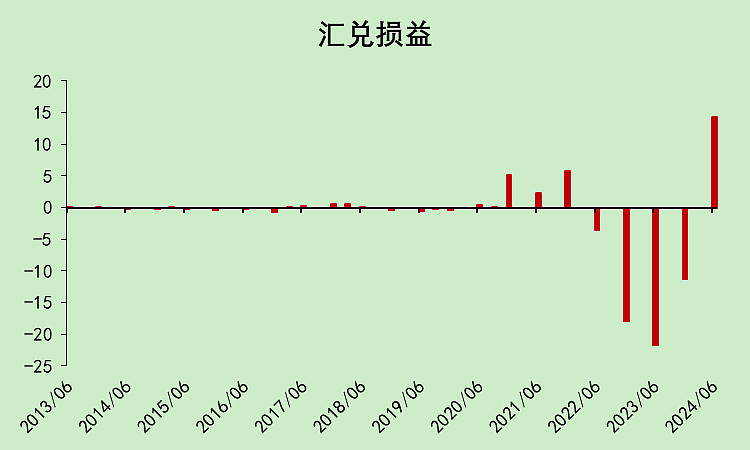

今年二季度的各项费用率比去年要高一些,主要是财务费用率负值减小了,其实主要是汇兑损益减少了。

去年汇兑损益是赚钱的,今年亏损。(负值为汇兑赚钱)

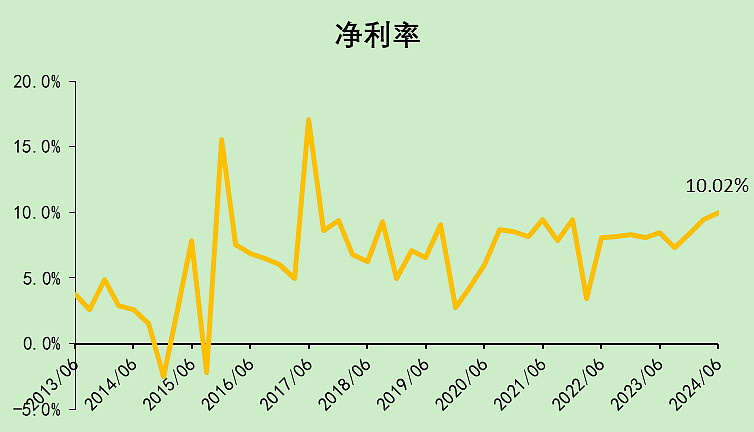

就算这样,净利率还是上升的。

净利率为10.02%,去年同期为8.50%。

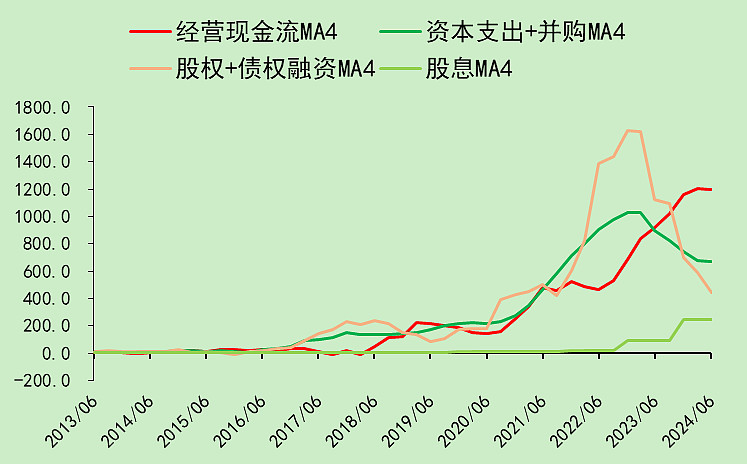

二、现金流量

二季度经营现金流为209亿元,去年同期为215亿元,同比小幅下降,现金流转弱了些。

不过我之前写过宁德,宁德二季度比去年多交了56.5亿的税,应交税费大幅减少,所以经营现金流就下降得比较多。

这个不能算经营现金流变差。

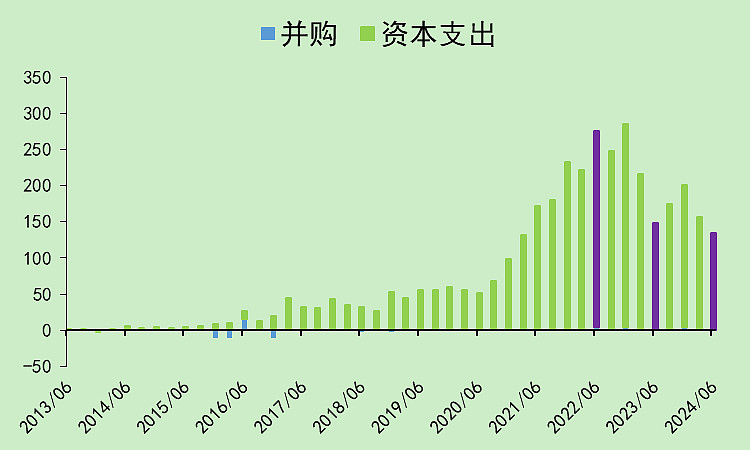

二季度资本支出134亿,去年二季度为148亿,也下降了。

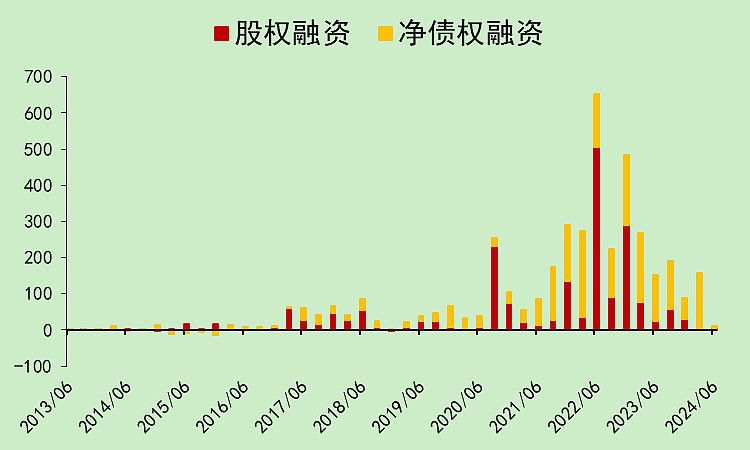

二季度基本上没有融资。

当下经营现金流可以完全覆盖资本支出,也不需要融资了,多出来的钱可以分红。

往后随着资本支出继续下降,只要经营现金流能稳住,可分红的资金就比较多了。

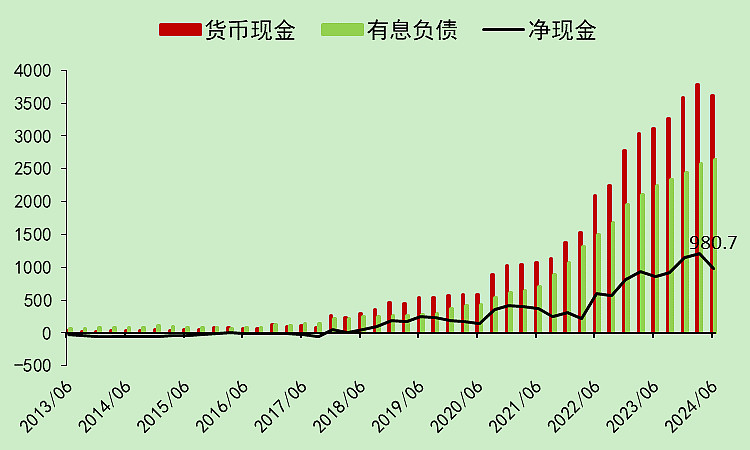

三、资产负债

整个行业净现金980.7亿,较一季度有所下降,主要是二季度分红掉了不少。

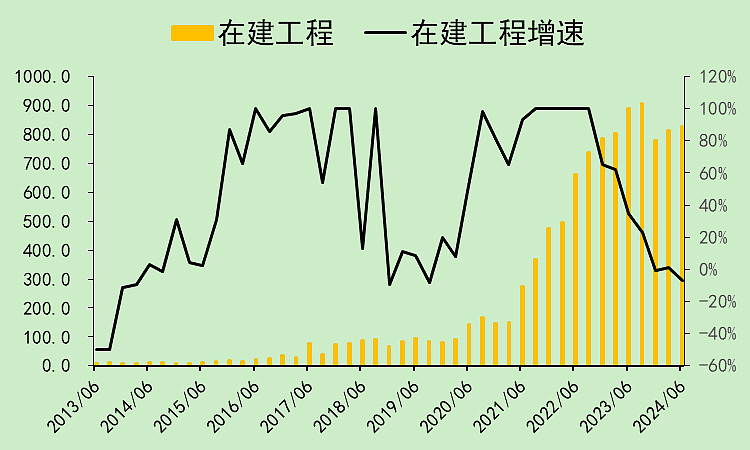

在建工程转负。

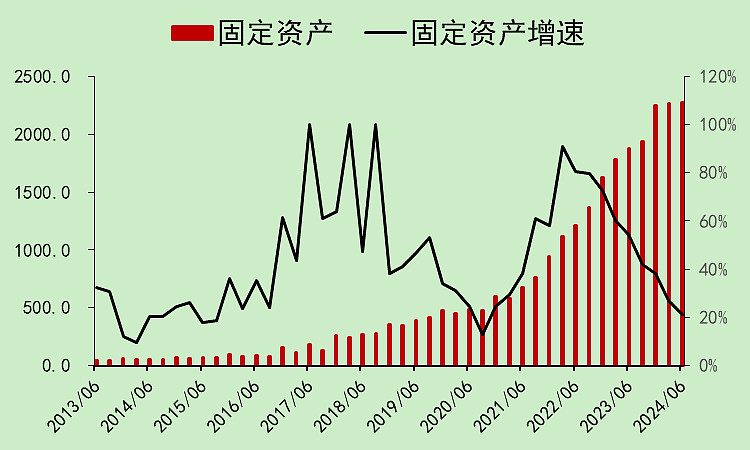

固定资产增速快速下降,同比降至20%,环比基本上不增长。

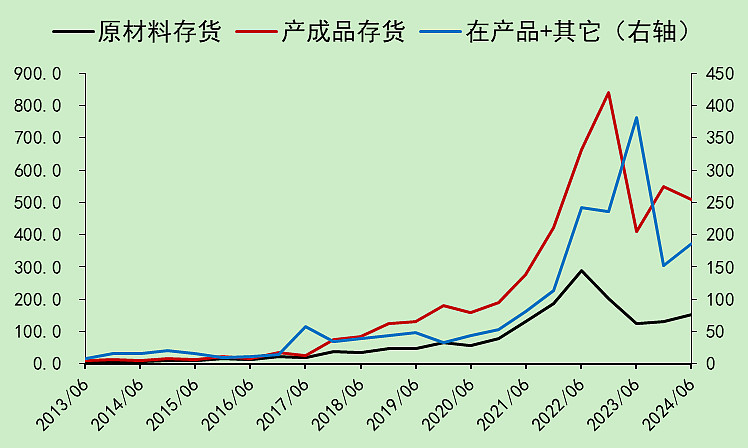

存货减少,在产品同比减少,产成品小幅上升。

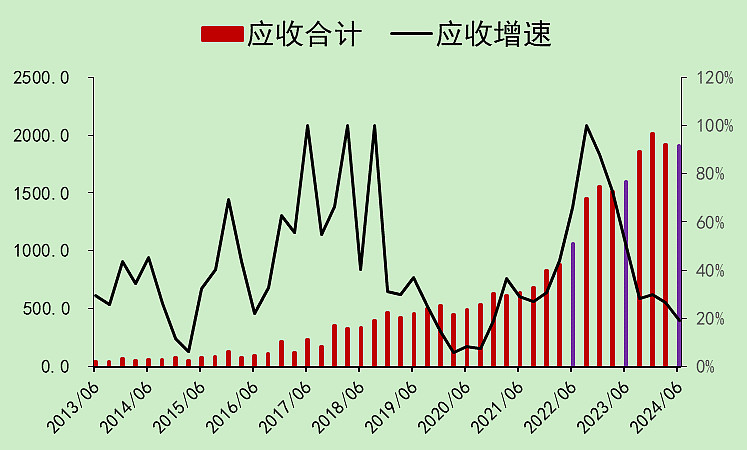

应收账款增速下降,但考虑到营收增速比较低,所以应收款的问题还是比较大。

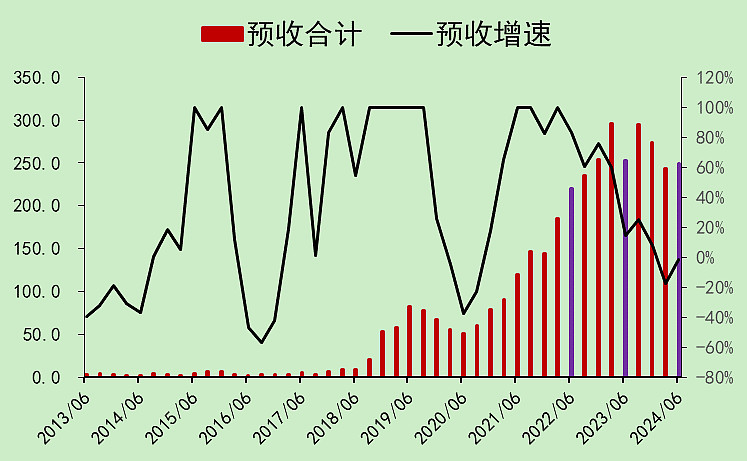

预收增速拐头向上。

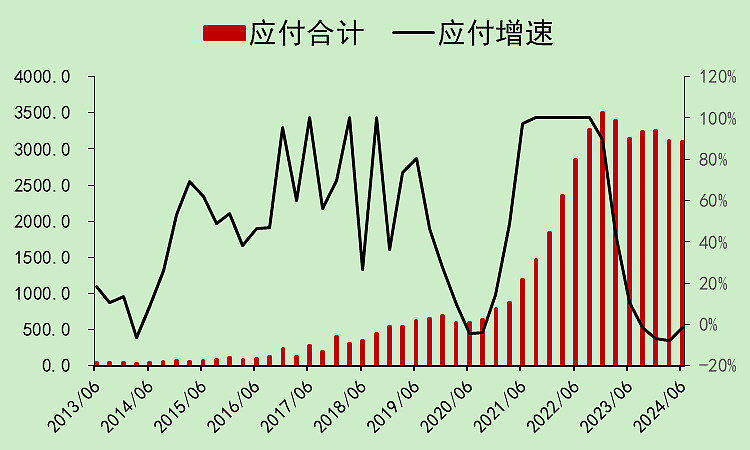

应付还是非常多,对上游的压榨很厉害,还有往上拐的迹象。

另外,应付是可以用来藏利润的,这么大的应付其实是个利润调节池子。

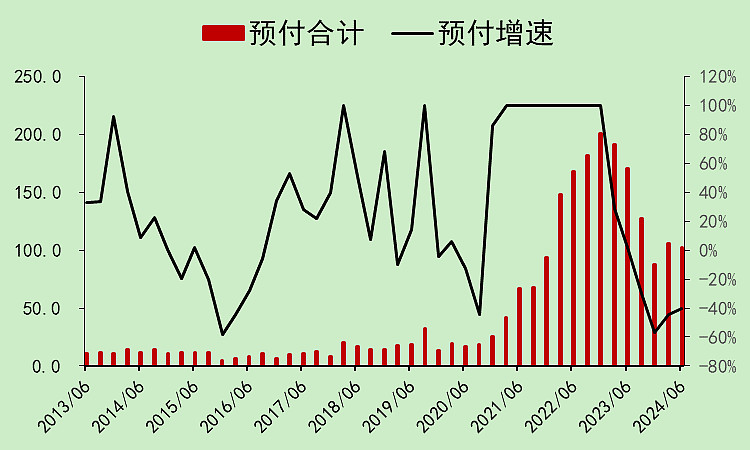

预付下降比较多,上游是真的惨。

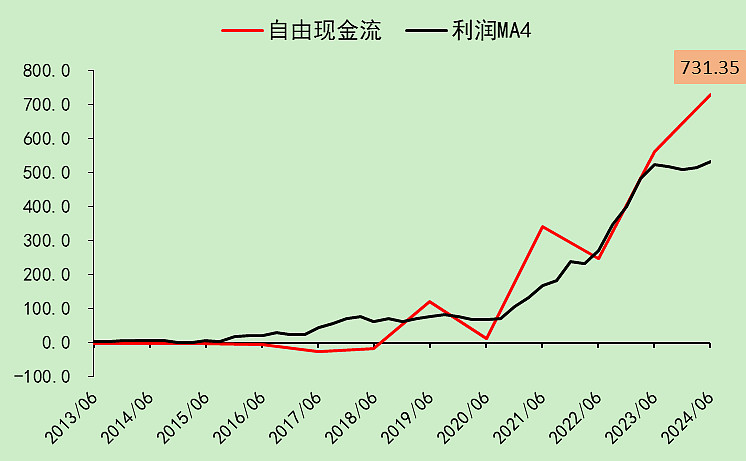

四、自由现金流

自由现金流好于利润。

锂电池这个环节,大量占用了上游的现金流,所以自由现金流特别好。

五、估值和筹码

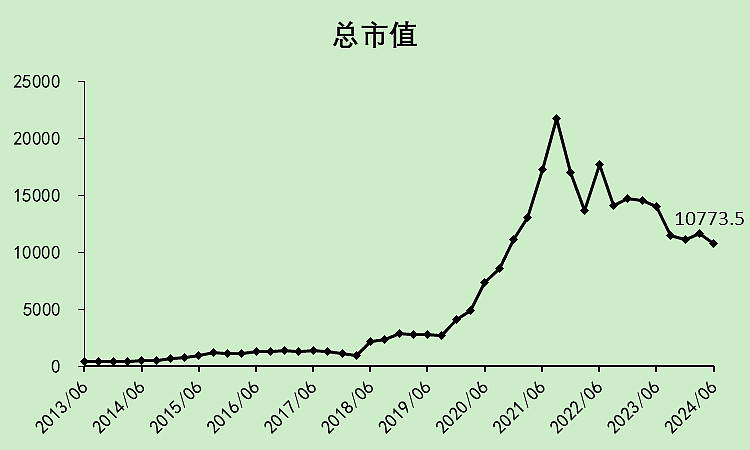

行业总市值10773.5亿,其中宁德时代占了8217亿。

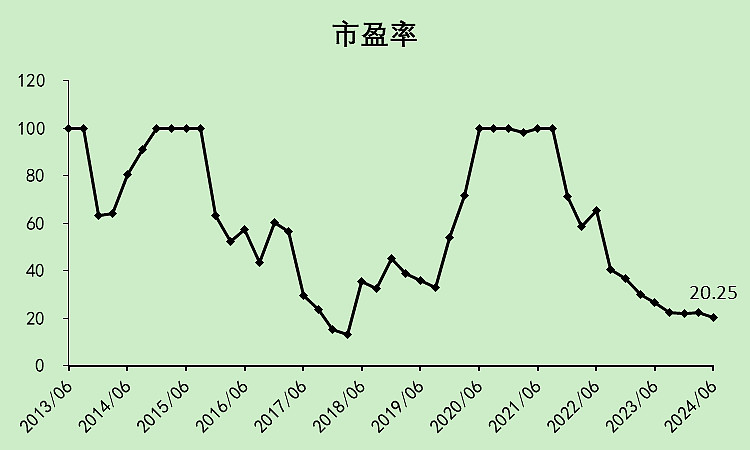

市盈率20.25倍。

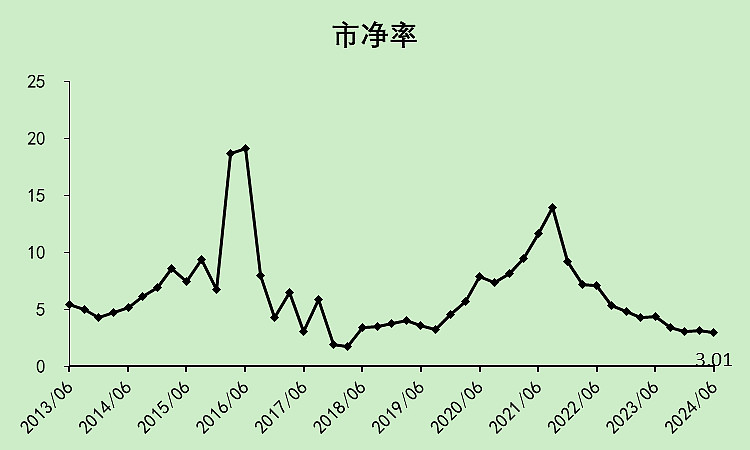

市净率3.01倍。

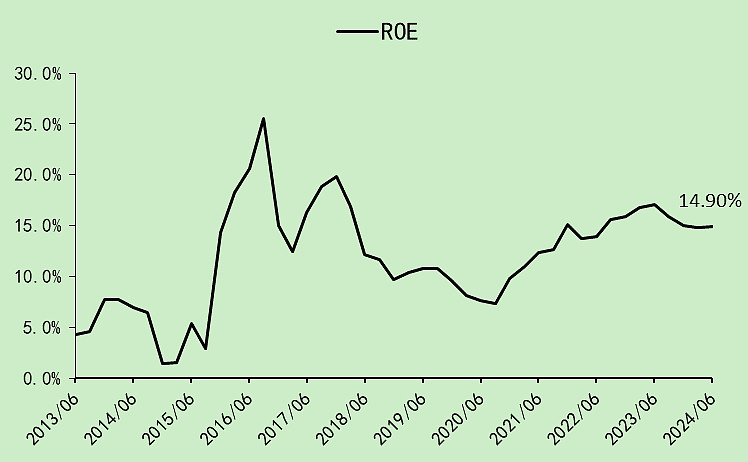

ROE为14.90%。

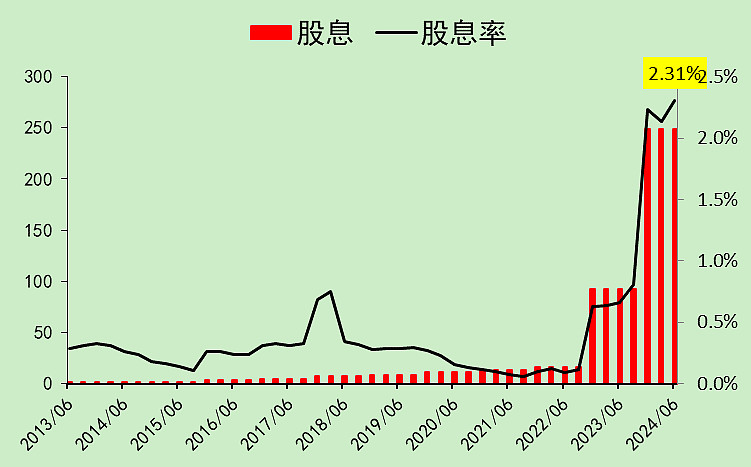

股息率为2.31%,但是这个股息是突然向上的,不是很稳定。

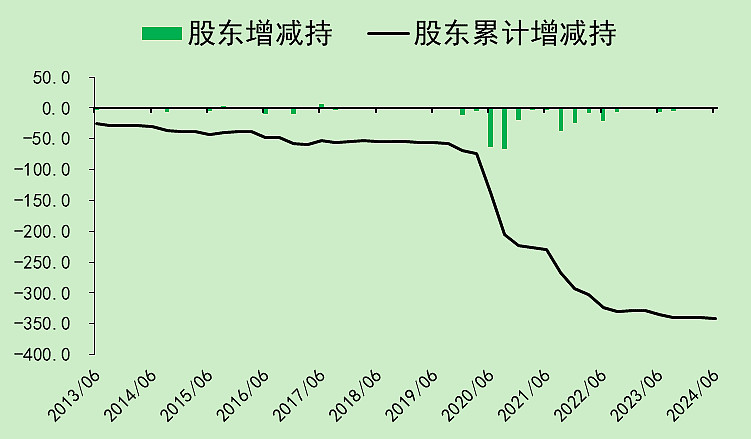

最近一年几乎没有股东减持。

股东人数136万人,边际有些减少。

本文作者可以追加内容哦 !