独立 稀缺 穿透

唯一不变的是变化

作者:可乐

编辑:梦琦

风品:李然

来源:铑财——铑财研究院

创业难守业也不易。一代人有一代人使命,如何寻找合适接班人、平稳度过磨合期,是企业长青的重要议题。

2023年初,杉杉股份创始人郑永刚遗憾离世,其子郑驹临危受命成为新任董事长,彼时界面新闻援引《中国纺织杂志》报道,追悼会上,郑驹表示将接过父亲旗帜,把杉杉建设成为受人尊敬的全球化高科技企业。

豪言壮语言犹在耳,但接棒一年多以来成绩单似乎并不多讨喜。2024年8月30日,杉杉股份披露半年报:营收88.2亿元,同比减少6.84%,归母净利1757万元,同比减少98.27%,扣非净利2391万元,同比减少95.93%。而拉长维度,2023年就已出现营利双降。

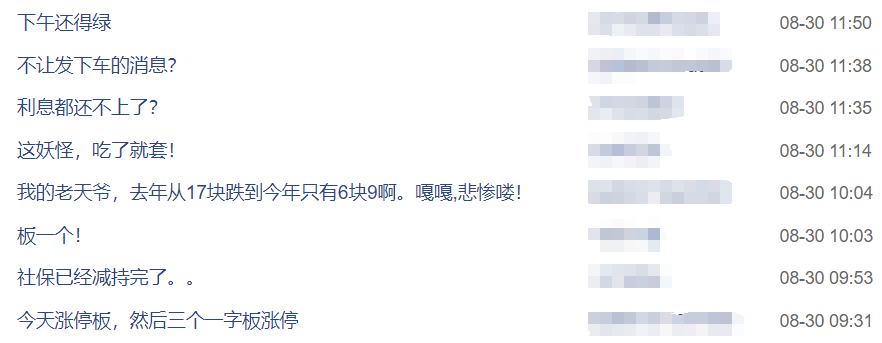

反映在二级市场,从2023年3月24日披露新董事长公告次日至2024年9月5日,公司股价从17.01元跌至7.34元,累跌超55%。浏览股吧,一些投资者有些意难平。“又继续下跌的节奏,要不要这么狠”、“去年从17块跌到今年只有6块9啊”、“父辈打下来的基业能守得住吗”......

言语犀利,或有偏颇片面、个人色彩处,却良药苦口也给企业、郑驹提了个醒。掌舵人更迭本就是敏感话题,如何不负期许、重振股绩辉煌,两者重任在肩。

01

业绩不增反降为那般

LAOCAI

公开资料显示,1989年郑永刚创立服装品牌杉杉,并在上世纪90年代风靡一时。1996年杉杉股份在上交所成功上市,跻身“服装第一股”。据choice数据,1996年-1998年,公司营收5.558亿元、10.02亿元、7.634亿元,归母净利5732万元、7524万元、7014万元,杉杉牌西服市占率一度超30%,可谓响当当的行业第一。

1999年,公司开始跨界布局锂电池材料业务,向新能源材料领域转型。据浙江日报,在2022年《中国企业家》杂志社主办活动上,郑永刚曾回忆“我们当时就意识到,杉杉西服想一直独领风骚,长期成为国人‘国服’可能性不大。所以1999年我们开始研究企业转型。”

这个跨界过程并不容易,新业务一度曾靠服装“养”着。直到2007年,凭借技术及价格优势,杉杉股份成为苹果手机主要的供应商。眼看着企业转型蒸蒸日上,郑永刚也功成身退,当年宣布辞去杉杉股份董事长职务。

公司也不负众望,2013年锂电收入超过服务业务,杉杉股份已然从一家服装公司转变为锂离子电池材料综合供应商,业务覆盖锂离子电池材料、电池系统集成等。不过,2018年-2020年公司营收88.53亿元、86.8亿元、82.16亿元,对应增速7.05%、-1.96%、-5.35%;归母净利11.15亿元、2.698亿元、1.38亿元,对应增速24.46%、-75.81%、-48.85%。

面对业绩下滑态势,郑永刚再次出山,效果也立竿见影:2021年-2022年营收207亿元、217亿元,对应增速151.94%、4.84%;归母净利33.4亿元、26.91亿元,对应增速2320%、-19.42%;扣非净利18.85亿元、23.29亿元,对应增速1251%、23.53%。

正当外界期许,企业已走出困顿,开启新增长周期时,2023初这位优秀掌舵人突然离世。而新掌舵人接任后,2023年公司业绩再次掉头下行:营收190.7亿元、同比减少12.13%,净利7.65亿元、同比减少71.56%,扣非净利2.189亿元、同比减少90.6%。

分季度看,2023Q1-Q4,营收增速为-11.53%、-12.61%、3.41%、-25.59%;归母净利润增速-29.05%、-48.43%、-65.48%、-190.56%;扣非净利增速-72.94%、-47.67%、-86.2%、-221.18%,可以说基本全线下滑,尤其第四季降速加快。

2024Q1-Q2营收增速-15.67%、0.98%;归母净利增速-112.8%、-79.37%;扣非净利增速-144.07%、-76.92%。受此影响,2024上半年净利率录得上市以来中报低点,仅为0.25%,同比下降97.81%;毛利率14.53%,同比下降20.69%,净资产收益率0.08%,同比下降98.2%。

2023年3月23日,杉杉股份公告称,公司选举郑驹为第十届董事会董事长。若从此算起,兜兜转转接棒眼看就一年半了,面对如此成绩单,不知郑驹作何感想,有无错付误判呢?

02

行业变阵

该如何熬过周期

LAOCAI

严格来说,郑驹并不算“临危受命”,尽管其接班初期曾有些波折。

2015年,郑驹从英国留学归来,当年出资45%设立青衫股权,入股创魅科技等企业,次年又成立杉岩股权,任董事长、法定代表人,此后还涉足私募基金领域。2018年起,开始在杉杉股份担任重要职业,先后出任杉杉控股法定代表人及董事长、杉杉集团董事长、副总经理(副总裁),2020年又升任杉杉集团总经理(总裁),按此路线不出意外,郑驹就是郑永刚接班人。

据中国新闻周刊,郑永刚曾在2018年10月对外表示“我正在培养儿子(郑驹)接班。儿子从小在上海长大,现在任公司总裁,就是学习接班。我在员工大会上公开讲,公司肯定是要儿子接班的。”

显然,在郑永刚有意培养下,郑驹已积累不少能力和经验。那么,为何接班后公司业绩不升反降呢?

2020年回归一线后,郑永刚调整战略、加快瘦身、聚焦核心竞争力,做精、做强、做专锂电材料业务,同时剥离正极材料、电解液及其他非核心业务,次年斥资72.31亿,间接购买LG化学旗下在中国大陆、中国台湾和韩国的LCD偏光片业务及相关资产70%权益。

2021年、2022年,公司锂电池材料营收91.25亿元、91.63亿元;偏光片99.44亿元、103.3亿元,超过前者快速成为支柱产业。据CINNO Research统计,2023年公司在大尺寸偏光片的出货面积份额由2022年30%提至33%,持续保持全球第一。LCD电视用偏光片业务、LCD显示器用偏光片业务市场份额均排名全球第一。

据浙江新闻报道,“偏光片这个产业不是我主动要转型的,不是我主动要去干的,是被动让我干成的事。我干过实业,搞过金融,也看到和我同一时代的部分企业家被淘汰了。”郑永刚在接受采访时曾说,选择跨界进军偏光片产业,更多是遵循产业周期发展规律,希望让杉杉股份焕发出更蓬勃生命力。

字斟句酌,个中锐意进取、市场敏感性、顺势乘势感肉眼可见。只是,市场一直在变化中,企业策略也没有一劳永逸。

众所周知,2023年以来负极材料及偏光片业双双渐入下行周期,产品价格持续承压。

以负极材料为例,据界面新闻,上海有色网SMM数据显示,2023全年低端、中端、高端人造石墨负极价格均跌超三成。进入2024年价格依然在调整。据SMM最新数据,8月29日,低端、中端、高端人造石墨负极价格分别为5.4万元/吨、2.84万元/吨以及1.81万元/吨,分别较年初下滑4.26%、7.19%、8.59%。

面对行业变阵,跻身龙头、押宝于此的杉杉甘苦自知。2023年公司负极材料营收减少9.82%至72.67亿元,毛利率减少10.36个百分点至11.77%;偏光片减少0.32%至102.97亿元,毛利率减少7.18个百分点至19.52%;

针对最新中报业绩下滑,杉杉股份也坦言,负极材料和偏光片业务受行业景气度影响,产品价格同比下滑;但“公司坚持既定发展战略”。另一方面,2023年上半年公司出售了电解液业务部分股权,确认了约2.44亿元投资收益,而今年上半年没有此业务对应的投资收益。

不难看出,杉杉再次面临周期阵痛。保持战略定力难能可贵,但个中代价多大、何时走出低谷、最终方向是否正确、能否让企业焕发更蓬勃生命力,一系列疑问仍需时间来作答。

03

内控缺陷、负债率超54%

警惕资金链压力

LAOCAI

能够肯定的是,爬坡较劲时刻,扎牢内控风控篱笆,有一个良好内外营商环境至关重要。

2024年6月27日,公司公告披露,已收到宁波证监局《行政监管措施决定书》。由于控股股东的非经营性资金占用以及关联交易未经过适当审议和及时公开等问题,已对公司及相关责任人发出监管警告。

从2022年1月到2024年4月,杉杉股份控股股东杉杉控股有限公司(“下称杉杉控股”)通过多种方式,如采购预付款和工程预付款,累计占用公司资金达17.88亿元。具体来看,2022年资金占用额8.3亿元,2023年8.08亿元,2024年1至4月为1.5亿元。

尽管2023年报发布前,杉杉控股已偿还了2022年的资金占用利息以及2023年和2024年的资金占用及其利息,但杉杉股份未在2022半年报、2022年报、2023半年报等定期报告中,披露2022年1月至2023年6月期间控股股东的非经营性资金占用情况,从而导致相关信披不完整。

此外,公司还被发现在部分关联交易中未遵循审议程序,且未能及时向外界公开。例如2024年1月25日,向关联方上海君盛通达置业有限公司支付6亿元作为购房预付款,该关联交易未经董事会审议,且未及时披露。

宁波证监局认为,这些行为违反了《上市公司信息披露管理办法》等相关法规,因此决定对杉杉股份及其董事长郑驹、董事兼副总经理李凤凤、财务总监李克勤等采取出具警示函的行政监管措施,并记录在证券期货市场诚信档案中。

看看负债情况,上述监管是有良苦用心的。截至2024上半年末,公司总负债273.3亿元,较去年同期增长19.05%,其中应付账款39.08亿元,预收账款362.22万元。资产负债率同比增长5.67个百分点至54.32%,较上年末增长2.99个百分点。其中,短期借款同比增长68.44%至80.75亿元、一年内到期的非流动负债增长49%至28.33亿元,同期现金及现金等价物仅41.05亿元。

此外7月12日,杉杉股份披露公告,杉杉控股持有公司股份72212189股占总股本3.20%。本次股份质押前,杉杉控股持有公司股份累计质押量27000000股,占其持有公司股份总数37.39%,占总股本1.20%。本次股份质押后,杉杉控股持有公司股份累计质押数量(含本次)29430541股,占其持有公司股份总数40.76%,占总股本1.31%。

杉杉控股及其一致行动人合计持有公司股份1138227502股,占总股本的50.50%。本次股份质押后,杉杉控股及其一致行动人累计质押股份量(含本次)981267333股,占其持有股份总数86.21%,占总股本43.54%。

8月,新世纪评级决定下调杉杉集团有限公司主体及相关债券信用评级至AA-,评级展望为负面。主要原因是债务风险尚未有效缓解,且新增银行票据逾期等事项,以及公司关联担保金额较大,控股股东债务风险进一步扩散等因素。

8月28日,杉杉集团公告,原定8月21日向多家银行支付的1170.7万元的贷款利息,未能如期完成支付,涉及十多家银行。目前,公司正与上述银行沟通协商,以寻求解决逾期支付方案,将积极与各方达成一致,并妥善处理逾期事项。

桩桩件件,难免让外界对杉杉股份现金流状况再添审视目光。面对市场变阵、自身业绩颓势,扎牢财务安全底盘的重要性毋庸置疑,如何熬过低谷,平稳穿越周期,不乏一道严肃考题。

04

做到多少 还差多少

LAOCAI

企业起伏、产业兴衰本是常态,万物皆有周期。关键是能把好发力方向、高效消积弊补短板,用自我进化穿越周期。

抛开种种问题隐忧,郑驹掌舵后的杉杉股份也有价值闪光点,一些改善成绩不能忽视。

如报告期内,快充负极产品凭借优异性能、高性价比,在下游应用份额保持领先,与全球头部电池企业合作进一步深化,对主要优质客户的销量实现同比大增。

2024上半年,公司云南基地产能逐步释放,石墨化加工量逐月提升;采用新型箱体炉技术,通过提升装炉量、快速降温等手段,自供石墨化成本进一步下降。

鑫椤资讯数据显示,2024上半年,杉杉股份负极材料人造石墨产量占比蝉联行业第一。得益于产品技术迭代升级,人造石墨消费类快充产品保持市场份额领先,动力类快充产品出货量快增;新一代负极产品硅基负极陆续完成海内外客户导入,已实现批量供货。

偏光片方面,目前在南京、广州、张家港地区建设了 10 条全球领先的偏光片产线,产能规模全球领先。且产品种类丰富,已覆盖 LCD/OLED 多种技术、多种应用及多种尺寸的产品需求,赋能更多显示应用场景。

2024上半年,公司锂电池材料分部营收至34.53亿元,毛利率达16.04%,偏光片分部毛利率虽为13.25%,营收却增至53.36亿元。且经营活动产生的现金流量净额6.91亿元,去年同期为-14.64亿元,二季度净利环比提升显著,增速高达223.98%。

值得一提的是,杉杉还是业内首家使用超宽幅生产线的厂商,也是全球超宽幅领域市场领导者,目前拥有 6 条超宽幅前端生产线。其中, 2600 毫米超宽幅生产线最高可以实现115 英寸以上偏光片的生产。

CINNO Research 数据显示,2024 上半年,杉杉在大尺寸(包括 TFT-LCD 电视/显示器/笔记本电脑)偏光片的出货面积份额为 34%,持续保持全球第一。

民生证券表示,杉杉股份人造石墨、偏光片业务龙头地位稳固,竞争优势显著,产线建设有序合理。随着两大核心业务行业需求增加,业绩未来有望进一步提升。

背后离不开研发投入,2024上半年研发费5.26亿元,增速41.64%,研发费用率增长2.04个百分点至5.96%。也离不开聚焦战略,近年逐步剥离非核心业务资产。如今年上半年,出售宁波青杉汽车有限公司相关股权。2023年出售电解液业务、光伏业务子公司部分股权。2020年出售服装业务子公司杉杉品牌公司的部分股权。

截至2024上半年,公司货币资金达到56.25亿元,同比增加30.67%。

很显然,杉杉股份龙头基座仍在、饱有规模优势、技术优势、聚焦优势、腾挪空间,这些先发蓄能也是企业对抗周期、熬过下行寒冬的有力抓手,上述战略坚守有其逻辑所在。

只是,说千道万不如白银一片。从2023全年到2024上半年,营利连续双滑、负债率上升、股价缩水,个中阵痛也足够扎眼。市场诡谲多变,背负价值自证的杉杉、郑驹没有多少试错时间。如何把优势、蓄能尽快变成实在业绩、提振股价信心,两者仍在与精准度赛跑、高效高质赛跑。

《哈佛商业评论》曾言:在动荡起伏的环境中,寻找长期不变的理念与战略架构来驾驭短期变化,以相对恒定的理念和准则来应对高度不确定。杉杉股份、郑驹做到多少、还欠缺什么呢?

本文作者可以追加内容哦 !