在2024年上半年复杂的外部环境下,CXO板块经历了股价波动和业绩挑战。新冠商业化订单的减少和行业竞争的加剧,使得多数CXO企业面临业绩下滑的压力。然而,在这一背景下,药明康德凭借其稳健的业绩表现,稳居行业之首。

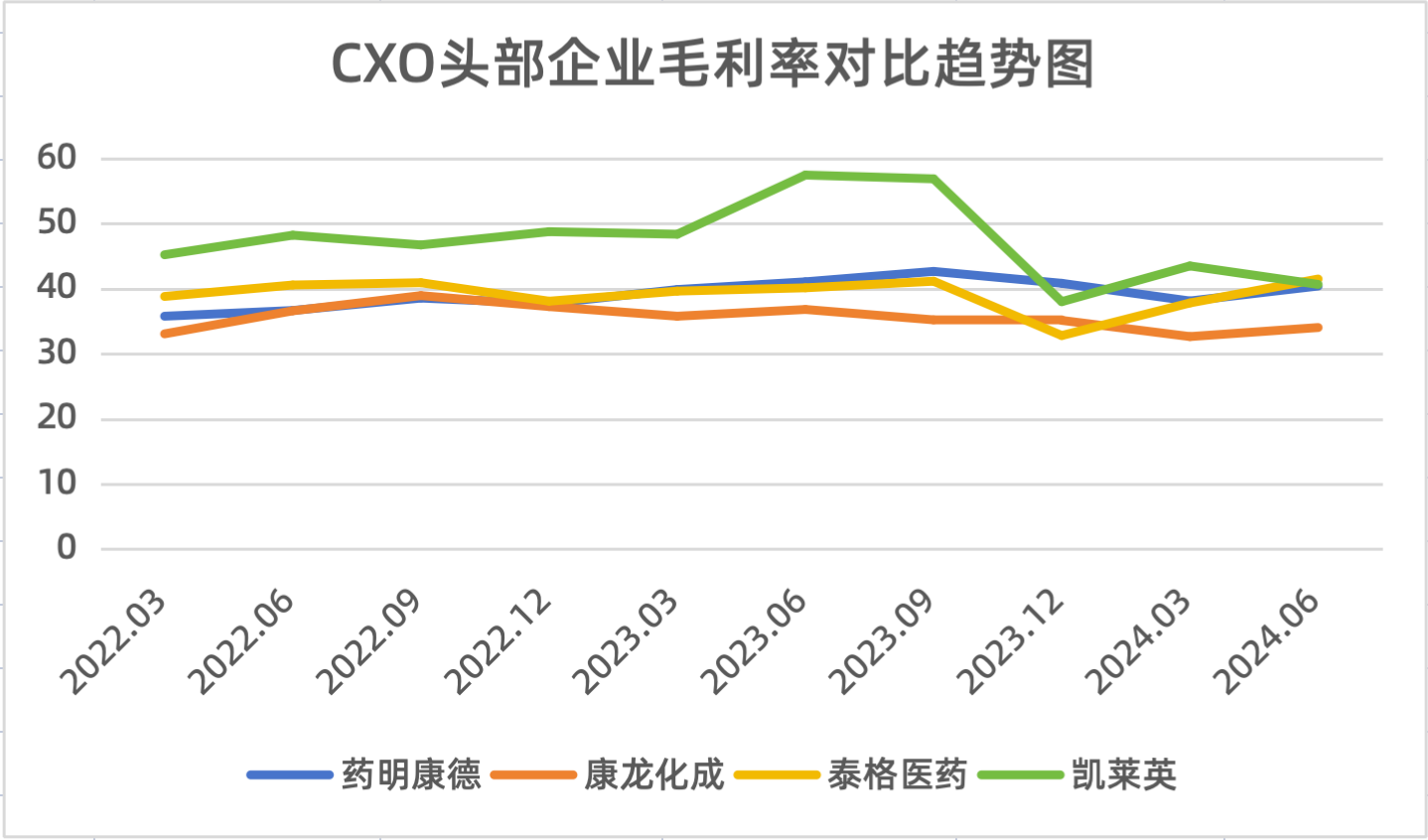

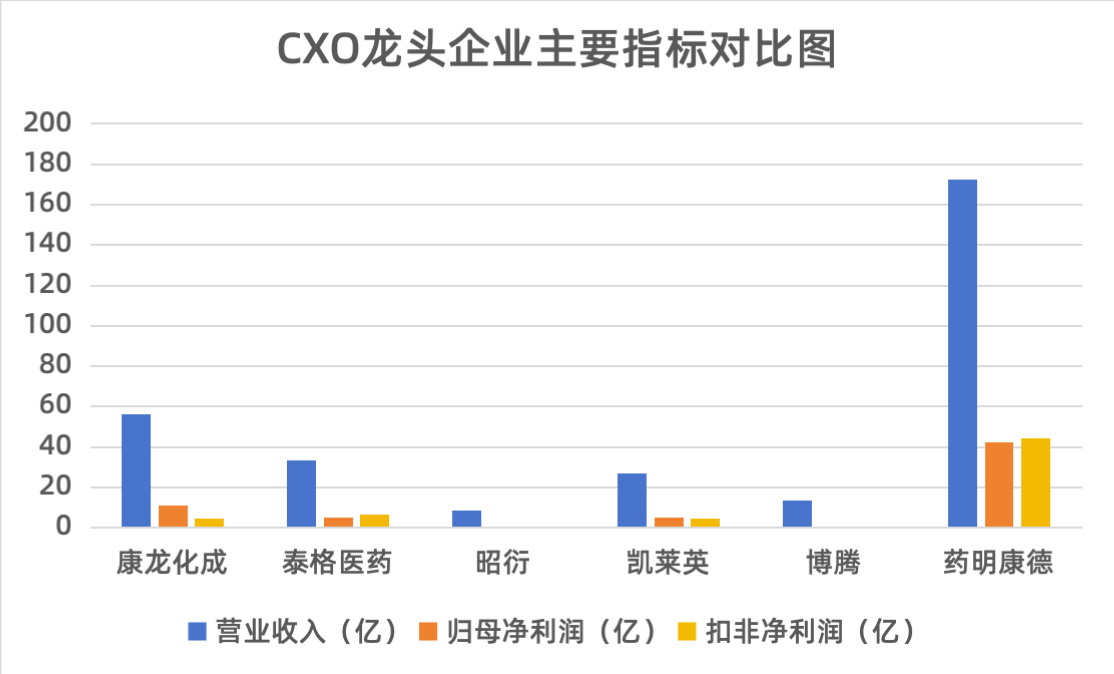

根据Wind数据,CRO指数下的21家上市公司上半年营业收入合计406.25亿元,归母净利润合计72.55亿元。药明康德以172.41亿元的营收和42.4亿元的归母净利润,占据了CXO板块总收入的42.44%和归母净利润的58.44%,在毛利率上我也去整理了一下,几家的趋势图相差不多,但是药明的增长趋势还是比较稳定的,几家出现了一个交汇点,这块以后看看能不能再拉起来点。

国内CXO行业形成了“一超多强”的格局,药明康德作为“一超”,在营收和利润上均远超其他竞争者。第二梯队包括康龙化成、泰格医药、凯莱英、博腾股份和昭衍新药等企业,但药明康德的营收和利润规模远超这些企业之和。

药明康德在业务订单和新增客户量方面也展现出增长势头。上半年新增客户超过500家,订单规模首次突破400亿元,为未来的收入增长打下了基础。

尽管面临《生物安全法案》的压力,药明康德依然保持了稳健的经营。随着美联储可能的降息,药明康德有望率先从行业低迷中走出来,继续巩固其在CXO板块地位。

追加内容

本文作者可以追加内容哦 !