公司主营:专注于香精香料的研发、生产和销售。

优点:

1、客户优质。

依托在技术研发、制造工艺、产品质量及质量管理等方面的优势,公司客户群体保持稳定,报告期内原有客户的销售金额占比均在 70%以上。同时,发行人得以进入德之馨、奇华顿等知名客户的供应商体系,并在报告期内持续保持合作。

2、主要产品需求大。

公司的主要产品为WS-23和WS-3等凉味剂。近年来,WS-23 等凉味剂需求量的持续增长。根据公开资料, 2022年国内WS-23等凉味剂国内需求量约为1346 吨,2019-2022年间,以年均超40%的增速在增长。

上海市食品添加剂和配料行业协会的数据显示,WS系列凉味剂产品有望在不久的将来可部分取代薄荷醇市场。未来5年 WS 系列凉味剂产品用量有望达到 8000吨,市场空间较为广阔。

3、业绩稳定增长。

报告期内,公司主营业务收入分别为 14661.59万元、18650.12万元和 20144.87 万元,2021 年至 2023 年营业收入的复合增长率为 17.11%,保持较快的增长速度。

2024年1至6月,公司营业收入为9580.84万元,较上年同期增长9.58%。

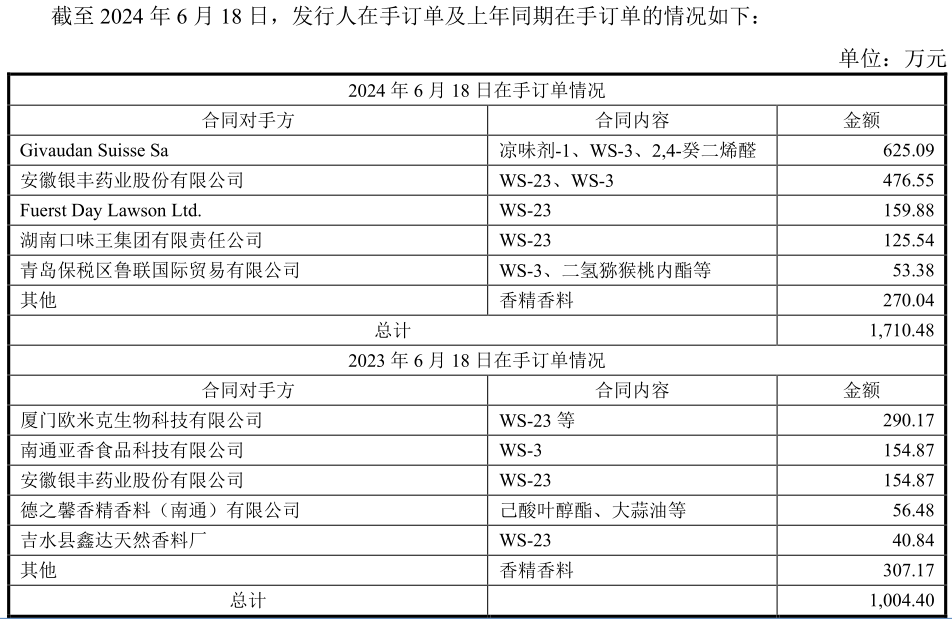

4、在手订单大增。

根据招股说明书披露,截至2024年6月,公司在手订单1710.48万,同比去年大幅增70.30%。显示公司后续业绩有保障。

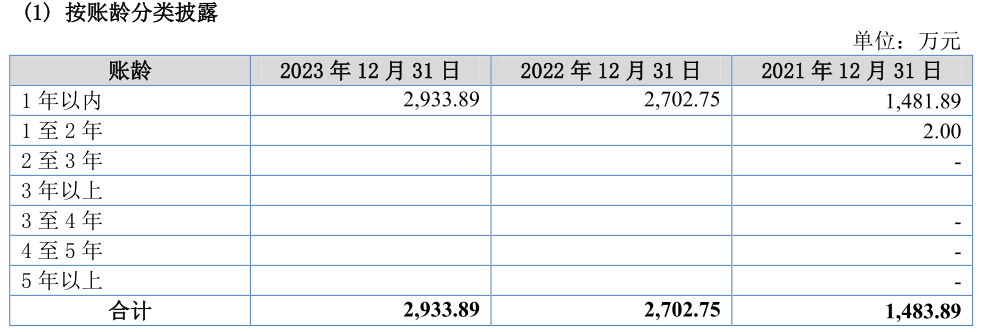

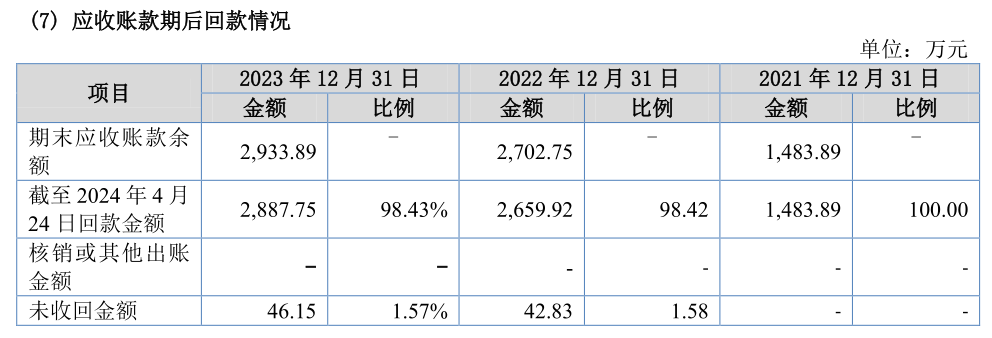

5、应收账款质量好

报告期内,公司应收账款1年以内账龄占比几乎都是100%,且期后回款率分别为100%、98.42%、98.43%。显示公司应收账款质量较好,也与拥有较多优质客户相对应。

缺点:

1、原材料价格波动影响大。

报告期内,公司直接材料占主营业务成本的比例分别为 88.21%、86.82%和 86.39%,占比较大。公司香料生产的原材料主要来源于香料植物或基础化工产品。香料植物容易受自然气候影响,年产出不均衡,且基础化工产品受原油价格波动等因素影响,造成原材料供应量和价格不稳定。

经公司测算假设主要原材料价格上升 1%,其他因素维持不变,将导致报告期各期公司利润总额分别下降 3.22%、2.47%和 2.46%。假设主要原材料价格上升 5%,其他因素维持不变,将导致报告期各期公司利润总额分别下降16.10%、12.36%和 12.32%,可见原材料价格波动对公司业绩影响较大。

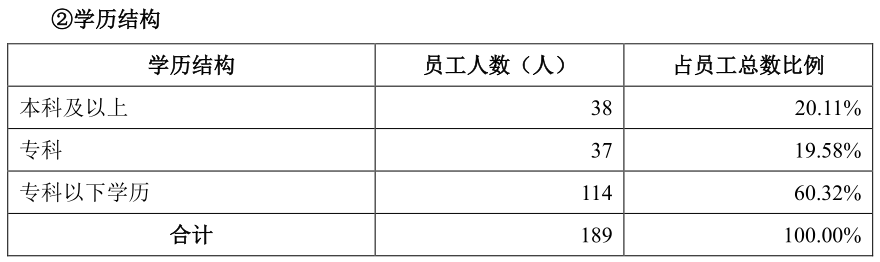

2、管理团队及员工学历较低。

根据招股说明书披露,公司实际控制人李莉为大专在读,另有多名高管均为大专学历。截至2023年末,公司总员工本科以下学历占比高达约80%,高学历优秀人才较少不利于公司的长远发展。

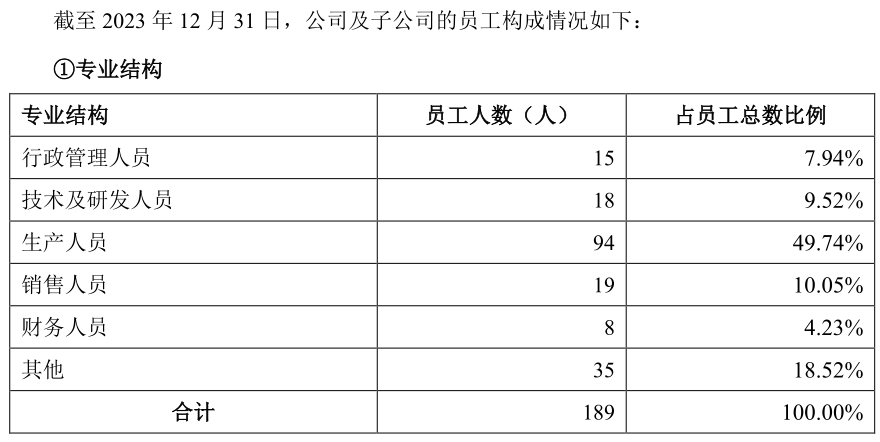

3、员工分类数据披露不明,调节指标存疑。

在招股说明书的员工专业结构数据披露中,2023年公司有35人被归为其他,此种数据披露比较少见。一般公司员工都有明确的工作岗位,而公司却不知道员工该归哪类,明显存疑。且该部分其他员工占总员工比约18.5%,占比较大。

公司的管理费用、销售费用、研发费用等大部分都为员工薪酬,公司在将这部分其他员工的薪酬等计入相关费用时,可能存在调节相关指标的嫌疑。

4、发明专利数量少。

报告期内,公司研发费用占营业收入比例分别为 4.37%、4.35%和 4.21%,持续下降。另截至2023年末,公司发明专利10项,与同行业可比上市公司相比,处于较低水平。

总结:

该公司产品需求大,业绩稳定,客户优质,应收账款质量较好,在手订单大增。但该公司管理团队及员工总体学历较低,原材料价格波动影响大,发明专利数量少,员工分类数据披露不明,存在调节指标的嫌疑。

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】$中草香料(SZ920016)$#炒股日记#

本文作者可以追加内容哦 !