齐国,邹忌与徐公比美,其妻妾宾客皆曰:“徐公何能及君也?”

明日徐公来,忌视之,自以为不如;窥镜而自视,又弗如远甚。

8月23日,证监会批准苏州赛分科技股份有限公司首次公开发行股票的注册申请,意味着赛分科技迈过通往资本市场的最后一道门槛,只待公开发行时刻。

既然身处色谱技术赛道,必然难以忽视纳微科技这位美男的存在。

自2021年初登科创板,纳微科技便被无数资本吹上了天, 可惜其股价表现绚烂又短暂:上市即巅峰的128元灰飞烟灭,如今仅余下15元的温柔守望。

当今之时,美男尚且尽显疲态,黯淡映衬之下,即便赛分科技才情风姿超凡脱俗,又能如何独领风骚?

邹忌好歹有过暮寝而思之:吾妻之美我者,私我也;妾之美我者,畏我也;客之美我者,欲有求于我也。

忆古思今,上池君担忧赛分科技沉溺于“徐公之美,何能及君”的虚妄颂歌之中,骄傲之心盲目膨胀,忘却了谦卑!

妻之美我者 私我也

邹忌修八尺有余,而形貌昳丽。喻赛分科技于其身,虽有几分攀附之意,却也恰如其分勾勒出二者间的那份不凡。

报告期内,赛分科技的营收略显袖珍,巅峰时刻亦不过轻触2.5亿元的天花板,倒也不能掩盖他在实现色谱关键技术和产品国产化中发挥的作用。

邹忌朝服衣冠,窥镜,谓其妻曰:“我孰与城北徐公美?”

其妻曰:“君美甚,徐公何能及君也!”

徐公真实面貌,其妻断无可能蒙昧无知。若以营收为尺,纳微科技每一阶段皆数倍于赛分科技,以近三年为例,纳微科技掀起层层波澜,取得4.46亿元、7.06亿元和5.87亿元佳绩,相比之下赛分科技如溪流潺潺,仅1.55亿元、2.13亿元、2.45亿元。

扣非净利方面,纳微科技则连续两年以1.72亿元和1.97亿元证明战力,反观赛分科技,最耀眼时刻也不过区区0.46亿元。

数字堆砌证明了纳微科技的实力与潜力,赛分科技只能望其项背,但妻之美誉,乃心底之私爱。

私爱,复星医药和甘李药业自踏入家门,立刻扮演起“贤惠妻子”的角色。

2021年2月24日,黄学英与复星惟盈、唐斌、张敏签署了《股权转让协议》,后续通过一系列增资,复星惟盈最终持有赛分科技3.9651%股份,而复星惟盈系上海复星高科技(集团)有限公司控制的企业。

紧接着,上海复星高科技(集团)有限公司麾下的复星医药,对赛分科技的支持力度从2021年的51万元,瞬间跃升至2022年的1900万元。

如出一辙的是甘李药业在2021年10月以增资形式成为公司股东,行至2023年,赛分科技来自甘李药业的收入达到了4600万元。

是什么魔力让两家企业双眼迷离,竟至于忽略了璀璨夺目的纳微科技,是真爱?上池君唯有淡然一笑,今日不为儿女情长,重点关注国药化学试剂代理商——千络供应链。

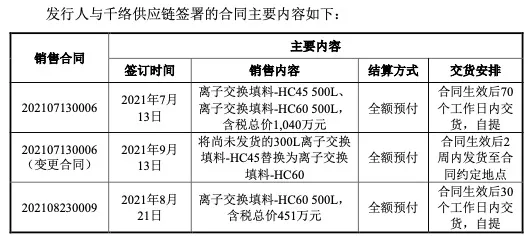

千络供应链是赛分科技2021年第二大客户、第一大经销客户,同时,千络供应链的终端客户北京生物与赛分科技股东国药中生受同一方控制。

2021年,千络供应链合计向赛分科技采购1500L色谱填料,总价值接近1500万元。此后,双方再未有过交集,并且千络供应链至今尚存700L未实现销售。

在整个合作过程中,至少存在两处细节经不起推敲。

其一、销售单价。

众所周知,销售价格一般与采购量直接挂钩,聚焦离子交换填料-HC60,很显然,千络供应链一骑绝尘,碾压一众其他客户。

赛分科技势必重视庞大的采购规模,正如回复函中述说:“鉴于国药化学试剂的采购需求量大,供货速度要求高,发行人需要调整其他填料的生产安排进行优先生产......”

赛分科技倾尽全力证明千络供应链和其他客户之间的销售价格相差不大,0.86万元/L对上0.89万元/L,无非也就三个百分点的波动。

但偏偏正是这微乎其微的3%,引发上池君思索。

面对赛分科技超过70%毛利率摆在明面,千络供应链大批量且唯一渠道的采购,为何只博得三分钱优惠,随便下浮十个点它不香吗?加之赛分科技一句出于降低商业风险考虑,千络供应链立刻不拖泥带水、毫不吝啬地进行了全额预付,一点余地都不留?

而赛分科技面对这位客户的姿态,无需忧虑鸡飞蛋打又稳坐钓鱼台,基本等同一步都没退让,可当中又不见产品垄断,所以强硬的底气是什么?

这样的甲方爸爸,这样的合同条款,全天下生意人恐怕梦寐以求,但不得不质疑参与商务谈判那群人的专业与手段,岂是“弱爆”二字所能轻易概括!

或许,今日甲方凑巧无人关注利害,一切只是走个过场?又或许,双方只有这般才能实现共赢?

其二、神奇员工

每一个故事里,总不乏配角悄然绽放,诠释着人性的多面与复杂。

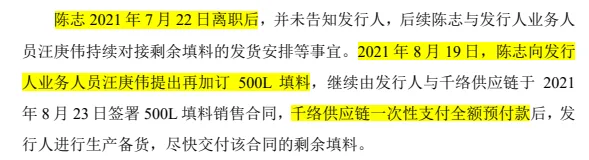

陈志,这位在国药化学试剂有着十八年工作经历的资深员工,指定千络供应链与赛分科技签署1000L填料销售合同后,仿佛触动了某种未名的风云,留下匆匆离职的背影。

上池君不明白:即便陈志已经离职,这订单的推进,怎生就如此执着地系于他一人之肩?请看下图。

究竟是怎样一家神仙企业,在这里,即将离职的员工被委以重任;在这里,员工得以悠然来去。

双方很有默契,绝口不提其中不合理之处。难道说,自赛分科技与D轮融资的关键投资人牵手那一刻起,他们之间已不再是简单的商业伙伴,而是心照不宣、共赴前程的一家人?

一切尽在不言中,正应了那句“一家人不说两家话”。

妾之美我者 畏我也

城北徐公,齐国之美丽者也。忌不自信,而复问其妾曰:“吾孰与徐公美?”

最近两年受经济环境的不确定性增加和生物医药行业投融资趋紧等外部不利因素影响,纳微科技通往科技创新的征途,愈发显得崎岖而漫长。

此情此景,赛分科技107位精英汇聚的研发队伍,难免生出一丝瑟瑟与胆战心惊,赶紧曰到:“徐公何能及君也!”

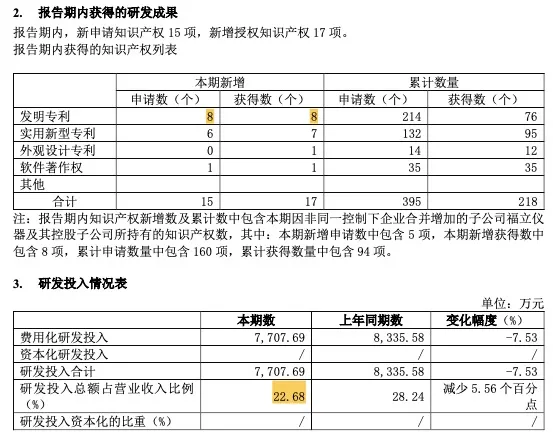

重重压力之下,赛分科技的研发能力是否足够照亮前进道路?不妨借纳微科技半年报为镜,一窥深浅。

2023年,纳微科技研发费用率高达28.24%,即便在最新披露的半年度业绩报告中减少了5.56个百分点,依旧坚挺杵在22.68%,赛分科技却难掩几分萧瑟,只有少得可怜的18.03%。

研发成果立马立竿见影,纳微科技又斩获了8项发明专利,使得专利宝库累计至76项。反观赛分科技,注册稿落笔之时仅拥揽了23项发明专利。

一方郁郁葱葱,另一方则是稀稀疏疏,映两家企业在科研投入与创新能力上的不同步调。

但不得不说,赛分科技的研发队伍,命真好!

由于纳微科技今年将福立仪器公司纳入合并范围,公平起见继续看2023年。这一年,纳微科技研发人员212人,平均薪酬16.95万元,赛分科技终于实现华丽“逆转”,艰难找到一处稳稳压过纳微科技——研发团队平均薪酬高达23.18万元。

人就怕比 ,假如未能全然兑现价值,赛分科技这薪酬瞧着如虚胖之躯,象征意义远远大于实质意义,一丢丢害臊反倒更接近真相。

此间道理告诉我们站队的重要性,也就理解为何聪慧之妾紧紧抱住大腿以求庇护。试想,若踏错一步,不慎被“流放”至其他公司,岂不平白无故损失几个W。

客之美我者 欲有求于我也

纳微科技携手中信证券,曾被拥至云端至上,高呼人间少有 。关掉美颜滤镜之后,空留股吧神评:管理层绝对有问题,靠PPT忽悠股民。

旦日,客从外来,与坐谈,问之客曰:“吾与徐公孰美?”

客曰:“徐公不若君之美也。”

赛分科技步其后尘,将保荐任务托付给中信证券。客之美我者,欲有求于我也,逐利浪潮中,中信证券的诉求就是赚钱,至于“其他”,什么冬?什么梅?

远的不说,且看八月。

8月9日,深交所发布《关于对保荐代表人谢博维、张强的监管函》。作为博纳精密项目保荐代表人,谢博维、张强对发行人境外主要贸易商客户核查程序执行不到位,且未对实地走访过程中发现的异常情形保持职业怀疑并采取进一步措施进行审慎核查。

鉴于上述违规事实及情节,深交所对其采取书面警示的自律监管措施。

8月26日,中信证券及陈健健、赵倩保荐的安达科技在上市当年即发生亏损,北交所对中信证券及相应项目保荐代表人采取出具警示函的自律监管措施。

归根究底一句话:什么责任,与我何干。

假如,当赛分科技敲钟挂牌之时,突然宣布其心灵深处对滑雪之疾驰、速降之狂澜、跳水之凌空一跃这些自峰顶向深渊的极限,萌生了不可言喻的挚爱。到了那时谁来解答意义所在,汝与徐公皆丑?

终究是纯良的股民,默默承受沉重!神兽开学咯,不如低头吃口冰激凌,抬头拥有好心情吧。

本文作者可以追加内容哦 !