引言:进入9月也就意味着上市公司中报披露结束,中报相当于上市公司其中考试“成绩单”,背后是公司业务经营、战略执行、核心竞争力等多因素驱动的结果,一家公司是否有投资价值可先看财务数据。今年大家可能多少感觉到整体宏观经济是比较弱的一年,无论工作、生活都感觉很难,对未来信心不足,资本市场也对高确定性、高股息率的公司青睐有加。

就这样的背景下笔者看到一家上市公司股息率很高,营收、利润还实现逆势增长——民爆光电(301362.SZ),接下来从其相对不错的财务数据一探究竟……

宏观经济弱复苏背景,实现逆势增长

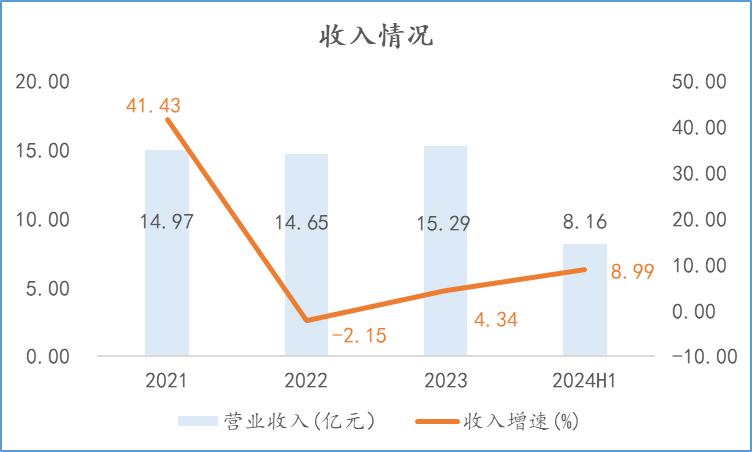

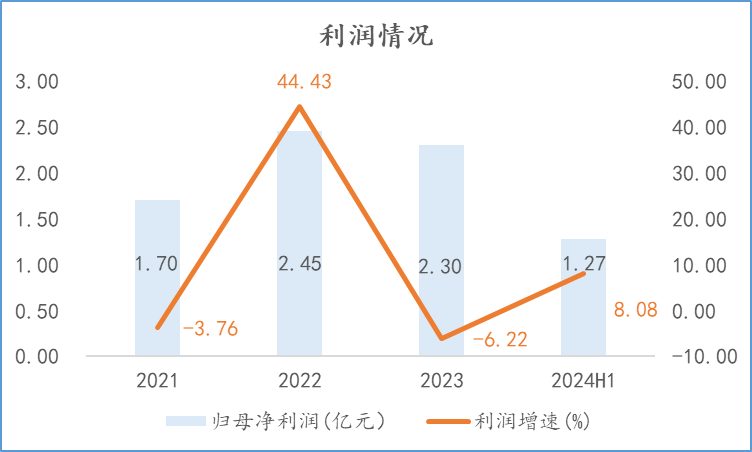

收入、归母净利润逆势增长,经营韧性强。从披露的中报财务数据看,民爆光电2024年中报营业收入、归母净利润分别同比增长8.99%、8.08%。虽然看上去增速没有特别高,但这是在整个宏观经济弱复苏背景下实现的,要想我国目前的GDP增速也只能勉强维持5%左右。具体看公司逆势增长主要原因系当期订单增加所致,说明公司整体经营持续性、稳定性、韧性强。

数据来源:公司财报

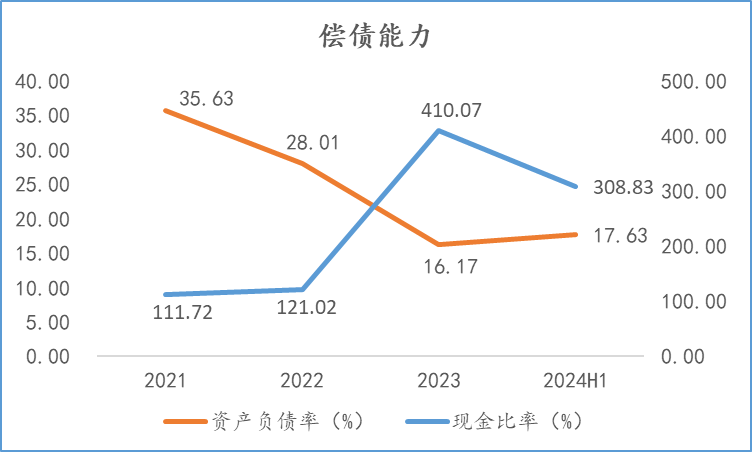

资产负债率低,抗风险能力强。公司不仅维持强经营韧性,还保持低杠杆稳健经营模式。从公司近三年一期的资产负债率指标看,整体呈现明显下降趋势,截至2024年中报公司资产负债率降至17.63%的极低水平,现金比率308.83%,现金流非常充裕,无短期和长期偿债风险。后期随着经济周期向上,公司有非常大加杠杆空间,快速提升产能抢占市场份额。

数据来源:公司财报

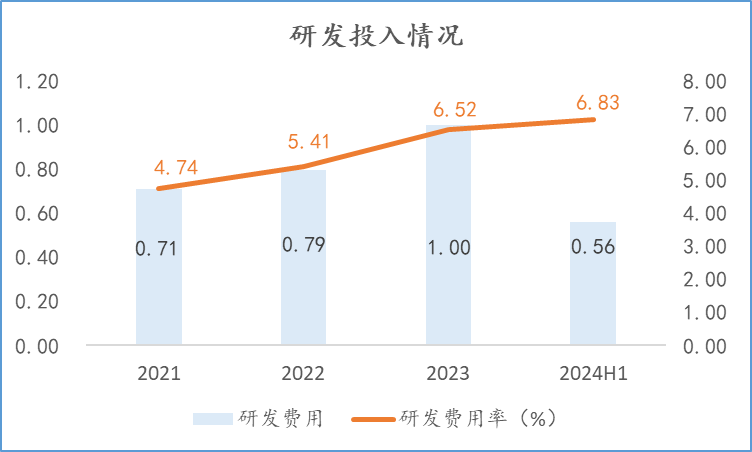

加大研发投入,提升未来市场竞争力。整体经营保持谨慎、稳健,可公司在研发上却是积极投入。众所周知要想保持持久的产品力或者市场竞争力,势必就要根据市场需求变化进行产品迭代。产品迭代背后支撑实质是高研发投入,从中报数据看公司研发费用占收入比高达6.83%,相对整体A股上市公司维持领先水平。民爆光电不仅当期投入高并且有逐年提升的趋势,研发方向上公司紧跟行业发展趋势,朝着智能化、物联化、功能多样化等方向发力,提升单品价值量,这也进一步强化公司未来市场竞争力。

数据来源:公司财报

公司在交出不错成绩单基础上,另外还非常重视对股东尤其是中小股东的回报。

重视股东利益,多种资本市场工具维护企业价值

响应政策号召,持续高分红共享公司成长价值。近年来监管层密集披露多项关于上市公司现金分红新规,整体鼓励上市公司增加分红频次以及分红的比例,指引上市公司注重自身价值维护。民爆光电积极响应政策号召,制定非常高分工政策,2023年度股利支付率108.22%、股息率6.09%。与此同时,公司还发布了未来三年股东回报规划(2023-2025年),承诺未来三年每年以现金方式分配的利润不少于当年可分配利润的50%。这个分红政策已经处于A股上市公司头部水平了。

数据来源:IFinD金融终端

要知道我国目前以十年期国债为代表的无风险利率也才2.2%左右,不算公司持续成长的收益,仅股息率这项投资收益都有足够大的吸引力。另外从分红也可以侧面验证公司经营质量很好,因为分红是需要上市公司真金白银的往外掏钱,比大家看账面利润靠谱多了。

积极回购股份,实施新一轮股权激励绑定核心团队。为股东创造价值的同时民爆还注重企业内部价值创造。年初公司董事会就通过了回购方案,使用募集资金以及自有资金3000万-5000万,最高价不超过48元/每股回购股份,择机用于实施员工持股计划或股权激励。回购本身对于公司市值维护有积极作用,另外股权激励绑定核心团队,提高公司核心团队的积极性与创造性,也增加了公司价值创造或者既定战略目标达成概率。

最后把视角切换到公司具体业务上,看看民爆如何实现企业价值成长的。

基本盘稳固,特种照明打造第二增长曲线

基本盘稳固,商业照明和工业照明收入同比高增长。先看公司营收占比最大业务商业照明,中报报告期内实现销量约580万个,同比增长23.09%;实现营业收入约4.84亿元,同比增长17.83%;无论是从收入还是销量看都处于持续高增长趋势中,说明公司商业照明市场开拓以及订单获取能力非常稳定。

然后看工业照明,报告期内虽然收入基本处于持平状态,但是销售量实现了近60万个,同比增长近10%,同样处于持续稳定增长趋势中。公司两大核心业务线从经营数据看保持稳定增长。

数据来源:公司财报

前文提到公司非常重视研发及技术创新,产品处于持续升级迭代中,产品应用领域不断开发和拓宽,公司应急照明和防爆照明实现了超高速增长。

应急照明、防爆照明等核心品种增速高。根据调研交流获悉公司应急照明、防爆照明都实现翻倍增长,说明公司在特种照明领域战略规划逐步进入收获期。另外特种照明因为其产品主要应用于特殊场景,对于灯具的防腐蚀、抗震、耐高温等性能要求高,因此单品毛利率相对公司商业照明、工业照明要高。随着特种照明中部分核心产品超高速增长,特种照明营收占比逐年提升,有望大幅增厚公司利润。

写到这里相信读者对于民爆光电的业务经营最新情况有了一个了解,接着看下公司为何能实现业绩的逆势增长。

深耕海外市场多年,差异化竞争优势明显。公司主要市场集中在海外,从历史年报数据看海外收入占比维持95%以上,这也为公司积累众多海外经营优势。首先从客户积累上看与公司保持长期下单的客户约为3000家到4000家,在海外品牌商与工程商客户上形成先发优势。

其次公司根据国外客户小批量、多频次、个性化产品需求,设计了柔性化的产线。标准件制造商尽量采取自动化生产,对于非标件采用自动化+人工化产线设计,这样可以随时根据产品个性化诉求转换产线,匹配下游客户产品需求特征,体现公司柔性化制造优势。

最后在产品外观、技术参数、灯具结构设计等方面,公司专业的团队人员将根据当地法律、文化、使用习惯等因素进行本地化的研发,这些因素是要基于对海外各个地区市场特征的深度理解。公司多年海外市场深耕与积累塑造了较为有效的竞争壁垒。

综上来看,民爆光电之所以取得较好财务成绩,并且有信心在未来保持大比例分红政策,笔者认为本质来源公司价值厚实,成长性高。商业照明、工业照明基本盘稳固、特种照明核心单品超高速增长、差异化竞争优势明显,长期增长的确定较强。

本文作者可以追加内容哦 !