近两年,作为新质生产力重要代表之一的光伏行业,由于阶段性的产能过剩与需求不足,经历了反复的磨底。而在8月底,行业似乎迎来了变化,国内两大硅片龙头公司纷纷宣布上调硅片报价。这一不寻常的涨价,是否意味着光伏行业的“好日子”近了呢?

光伏行业的“至暗时刻”

近年来,中国不断发展新能源转型,光伏产业是推动中国能源绿色低碳转型、实现绿色低碳发展的重要途径。光伏行业自2021年起快速扩张,不少厂家跨界涌入,产能快速释放,再加上技术路线尚未完全统一且迭代频繁,导致光伏产业链呈现出“内卷状态”,盈利空间逐步收窄,多环节价格击破成本线。

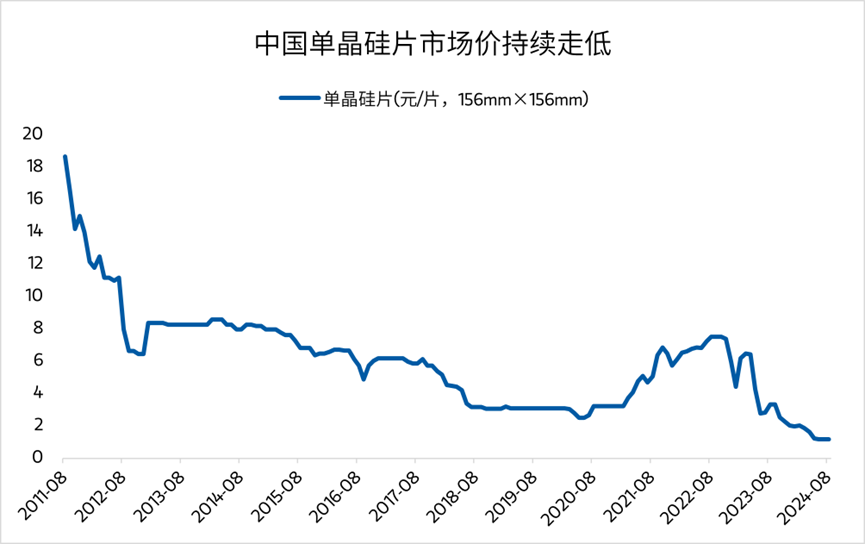

2022年以来,中国硅片市场价震荡走低,各类型硅片价格均有所下跌,2024年6月,一线厂商的单晶硅片市场价(156mmX156mm)仅1.2元/片。

数据来源:Wind,数据区间:2011年8月-2024年8月

在这一背景下,随之而来的是光伏企业频现的项目终止或延期。中国光伏行业协会(CPIA)数据显示,硅料、硅片、电池、组件环节项目终止/延期规模分别达30万吨/15GW/60GW/20GW,相关项目超过20个。受到产能过剩及产业链价格低迷的影响,行业开工率也处于较低水平,主链环节约在60%左右,库存保持高位,甚至出现了部分企业停产的情况。

优胜劣汰,利好行业长期发展

即便光伏在近两年正在经历“至暗时刻”,但即便如此,中国光伏行业在全球的领先地位依然稳固。

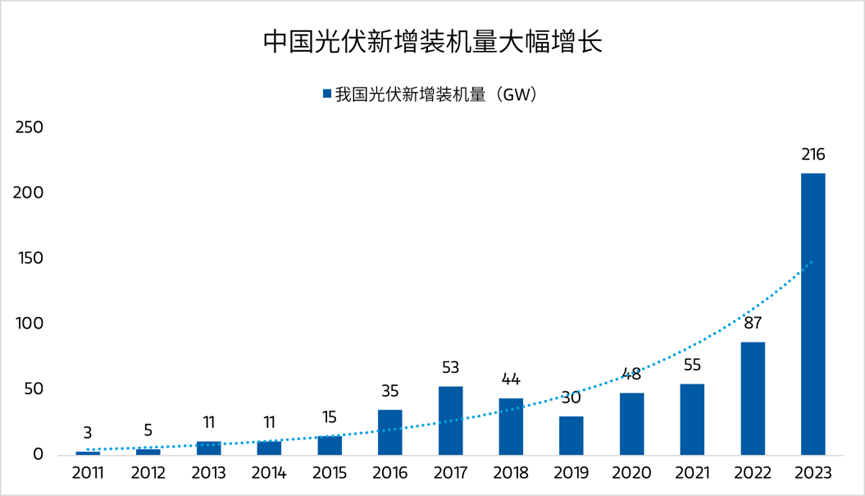

国内方面,近些年装机需求“井喷”。根据生态环境部数据显示,2021年中国光伏新增装机55GW,2022年新增87GW,2023年新增数量大幅增加至216GW。

数据来源:生态环境部

而在“出海”方面,据海关数据统计,2023年中国新能源汽车、光伏产品、锂电池“新三样”产品合计出口1.06万亿元,首次突破万亿元大关,增长29.9%。中国企业已经不再是“全球工厂”的1.0状态,而进阶到“主动”走出去的全球化2.0阶段。

光伏行业的产能过剩,在短期会影响整个产业链的盈利能力,但在中长期会推动行业内的“优胜劣汰”,使得更具竞争力的企业脱颖而出甚至走向海外,而那些落后的产能则逐渐退出市场。

中国有色金属工业协会硅业分会在近期也曾表示,中长期随着产业链各环节产能加快清出,市场价格也有望回归到合理水平。价格在经历短期的抛售阵痛期后,中长期来看市场供需将处于持续向好的趋势,价格也有望逐步止跌。

回暖有望,光伏行业性价比凸显

如今,光伏产业链正处于扩张之后的调整阶段,是成长过程中的“阵痛期”。事实上,在政策面上,光伏始终是国家重视的行业之一,利好消息时有传出。

就在最近的8月21日,国家发展改革委、国家能源局印发《能源重点领域大规模设备更新实施方案》,提出到2027年,能源重点领域设备投资规模较2023年增长25%以上,光伏等领域实现设备更新和技术改造,还提到了支持光伏电站构网型改造。光伏十多年来从技术到设备都有了多次迭代升级。随着第三代光伏技术的成熟,无论是成本还是转化效率都会有一个提升,能源设备生产企业、配套部件生产企业以及新型原料供应企业都有望从中受益。

目前来看,光伏产业链价格处于底部位置,未来海外或将进入降息周期,利率有望下行,光伏项目收益率提升可能会刺激需求超预期。当前板块预期低、估值低、机构持仓低,板块配置性价比值得关注。

免责声明:本资料仅作为投资者教育材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司(“本公司”或“基金管理人”)严格审查本资料的内容,但不就其准确性、完整性及适用性做出任何明示或暗示之保证,任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,也不构成任何对投资人的投资建议、投资承诺或担保。基金投资有风险,请投资者独立决策并自行承担风险,过往业绩不预示未来表现,投资需谨慎,详阅基金法律文件。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本资料版权归本公司所有,未经授权禁止第三方机构或个人以任何形式进行发布、复制、引用或转载。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩基础行业混合(OTCFUND|233001)$

#深圳华强提示风险:基本面无重大变化##科森科技狂飙9连板,大涨原因是什么?##固态电池利好不断,投资机会几何?##老百姓5天4板!公司:没有重大变化##上半年六大行个人房贷缩水超三千亿#

本文作者可以追加内容哦 !