作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

消费电子巨头消息不断,直接引爆二级市场,智能可穿戴设备板块成了“香饽饽“,$奋达科技(SZ002681)$便是其中之一。

来源:东方财富官网,奋达科技(截至2024年9月3日)

自华为官宣开始,奋达连续三个交易日上涨。但从基本面来看,曾经惨败的大额并购,直接将奋达拉回到解放前;此后入局的可穿戴设备,竞争力也明显不足;营收占比最大的业务,也是不温不火。

一、大额并购失败,收入回到解放前

说起奋达科技,不得不提其惨痛的大额并购经历。

2012年,奋达科技登陆深交所。上市初期,奋达的主营业务为研发、生产和销售多媒体音箱及美发小家电(直发器、卷发器、电吹风、风梳等)。2015年左右,消费电子行业风声水起,奋达科技禁不住诱惑,开始高溢价并购入局。

2015年,奋达以11.18亿元的交易对价,溢价9.10亿元(商誉),购买欧朋达100%股权,正式开始涉足精密金属件的成型和表面加工制造。此外,欧朋达承诺2014、2015和2016年净利润分别不低于1.1亿元、1.32亿元和1.584亿元。

来源:奋达科技2015年年报

新鲜血液的加入,确实为奋达的收入增长带来了活力。2015年当年,奋达营收同比增长约59.61%,其中,欧朋达收入占比约32%,归母净利润占比约50%。

来源:奋达科技2015年年报

2017年,奋达又以28.95亿溢价25.45亿元(商誉),收购苹果供应商富诚达100%股权。富诚达主营精密金属结构件,且为苹果金属小件领域的核心供应商。至此,奋达在消费电子行业连下两城。2017年,公司总营收直接增超30亿元。

来源:同花顺iFinD—营业收入

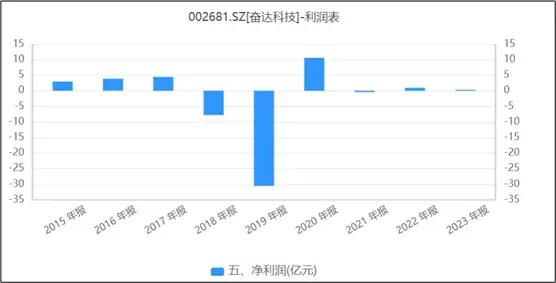

然而,随着消费电子行业的热度逐渐褪去,业绩承诺期之后,欧朋达和富诚达业绩双双变脸。业绩不佳,再加大额商誉减值,2018和2019年,奋达连年亏损,亏损金额近40亿元,奋达一朝回到解放前。2021年,奋达先后以5亿元和6亿元将富城达和欧朋达甩卖,惨淡出局。

来源:同花顺iFinD—净利润

二、可穿戴设备,竞争力不足

消费电子行业以惨败退场,奋达又盯上了智能可穿戴产品。

2019年,大概是手机等实在卷无可卷,可穿戴设备开始在全球范围内呈现井喷式增长。根据IDC报告,2019年,无线耳机、智能手表和手环等均出现了不同程度的增长,全球可穿戴设备出货量同比增长高达89%。也正是这一年,奋达再次按捺不住。

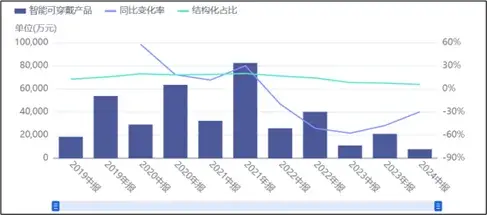

之后三年,受益于市场热度,奋达可穿戴设备收入不断提升。但自2022年开始,市场开始降温。所谓的智能可穿戴设备,卖点就在于可采集人体的生理数据,对健康状况进行检测和评估。可见,其本身并非刚需,只是一个锦上添花的消费品。宏观经济下行,等各类因素影响下,需求减少也就不奇怪。此外,热度高时,大家肯定蜂拥而至,而市场开始“祛魅”,市场竞争必然加剧。此时,拼的就是真实力。对于以音箱和美发小家电起家的奋达来说,必然无优势。2022年开始,奋达可穿戴创收一落千丈,一年不如一年。

来源:同花顺iFinD,营业收入—智能可穿戴产品

2024年上半年,智能可穿戴产品创收仅占5.41%,多媒体音箱业务创收占比约52.58%,美发小家电业务创收约27.32%,智能门锁业务创收约8.61%。

来源:同花顺iFinD,营业收入—收入结构

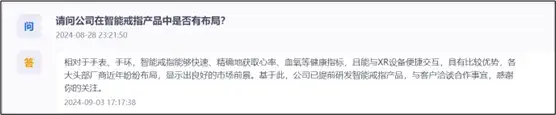

面对新一轮热度来临,虽然奋达也表示,公司已提前布局智能戒指。

来源:同花顺IFinD—互动问答

但智能可穿戴的核心就是“智能”,面对大厂纷纷入局,无论是资金实力还是科技实力,奋达都稍显逊色,市场的期望恐会落空。

三、净利率低,且依赖境外市场

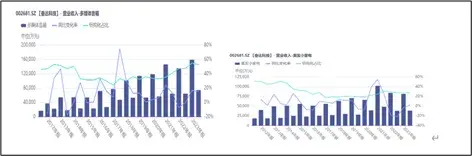

再看看目前占比最大的,多媒体音箱和美发小家电业务,未来如何。作为非常日常的零星消费品,如果无新品推出,难以实现收入的爆发性增长。数据来看,最近几年这两项业务收入增速,犹如白开水一般。

来源:同花顺iFinD

此外,虽然公司毛利率可达20%以上(2024年上半年毛利率为22.16%),但扣除各项费用,净利率仅为个位数字(2024年上半年净利率为5.53%)。

除了净利率低,奋达的收入超六成来自欧美等境外国家,境内收入占比有限。逆全球化的今天,奋达的风险敞口实在有些大。

不得不说,奋达有一颗躁动的心,奈何实力跟不上心。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$歌尔股份(SZ002241)$$蓝思科技(SZ300433)$

#AI创新赋能,消费电子迎来价值重估?#

本文作者可以追加内容哦 !