8月29日,英伟达公布了表现亮眼的第二季度财报,实现营收300亿美元,同比增长122%。但是,英伟达预计第三季度营运收入同比增长80%至325亿美元,低于最高预计值379亿美元。财报发布后,英伟达股价极速跳水,一度跌破7%。

摩根士丹利股票分析师Shawn Kim及其团队发布报告称,这种市场表现,预示着半导体行业已经进入后期周期,即将见顶。

从历史上看,行业进入后期周期会呈现出一些迹象:尽管市场情绪从乐观转向狂热,投资者仍然意识到估值过高和未来增长潜力的局限性,从而导致股价回调,同时,行业的营收增长开始放缓。

无论是数据中心收入还是整体收入,英伟达第二季度的表现都超出了预期。但是,英伟达股价仍然跳水,大摩表示,半导体行业表现出了明显的后期周期特征——市场相信需求仍然强劲,英伟达第三季度的指引也很积极,但是,市场对利好消息反应疲软。

大摩表示,通常而言,半导体行业的增长率要么很高,要么负增长,极少是温和的增长。半导体行业每两年左右达到一次供需平衡,但这种平衡期不会持续太久。

目前,半导体行业正面临着后期周期,包括半导体的行业状况和估值。市场对半导体行业的后续发展持不同的看法,担心半导体周期已经达到顶峰的恐惧与错失人工智能机会的恐惧相抗衡。

引申到目前的生成式AI。如果市场意识到足够的AI收入可能比预期的更遥远,那么市场对AI估值的溢价可能会缩小。这不是悲观地看跌,而是更理性的观点,毕竟目前许多企业的AI项目仍处于试点或概念验证阶段。但是最终,人工智能将创造出巨大的长期投资机会,就像之前由计算机驱动的范式转变一样。

大摩指出,虽然当前的科技周期可能与以往不同,但也有迹象表明,目前正在接近半导体行业周期的顶峰,这个顶峰开始于2022年第四季度。尽管目前市场对GPU的需求显而易见,但对于下一阶段的人工智能交易来说,情况可能并不那么简单——关键点在于AI需求是否会在2025-2026年之前提前释放(pull forward)。

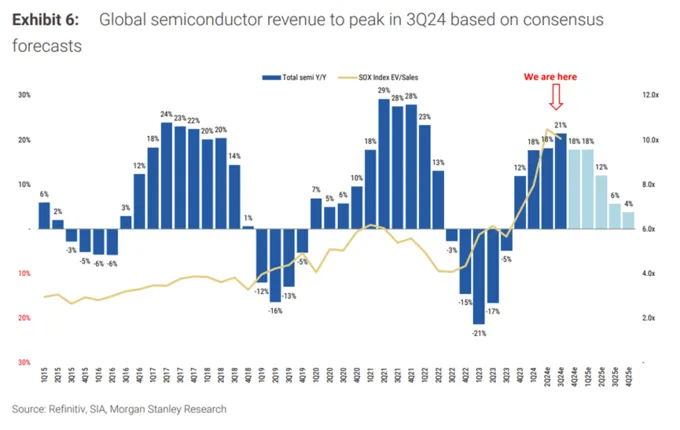

大摩表示,历史上,市场一直受到变化率的驱动。基于同比销售/定价增长(YoY sales/pricing growth),半导体行业周期的峰值即将到来,全球收入同比指向2024年第三季度的高峰。大摩相信,科技公司将继续在2025年实现上涨,供应可能要到2025年底才能赶上需求,但股价会随变化率波动,这意味着半导体行业公司会实现盈利,但股价不会达到之前的水平。

随着时间的推移,半导体行业更多的价值将转移到应用层面,基础设施的价值会减少。尽管目前AI计算芯片短缺,但这一趋势不会永远持续下去——最终AI芯片的供应将追上需求,呈现出周期性特征,很难维持当前的增长速度。

普遍的预期是,进入2025年后,半导体行业的营收增长将开始放缓。

贯穿各个周期的一件不变的事情是人类行为。在行业的后期周期,一个特征是投资者从乐观转向狂热。这一时期,推动股票上涨的主要是一些因素的终结,去年是利息覆盖率,今年是人工智能带来的盈利动能,这一动能正在加速,预计将在接下来的几个季度达到顶峰。

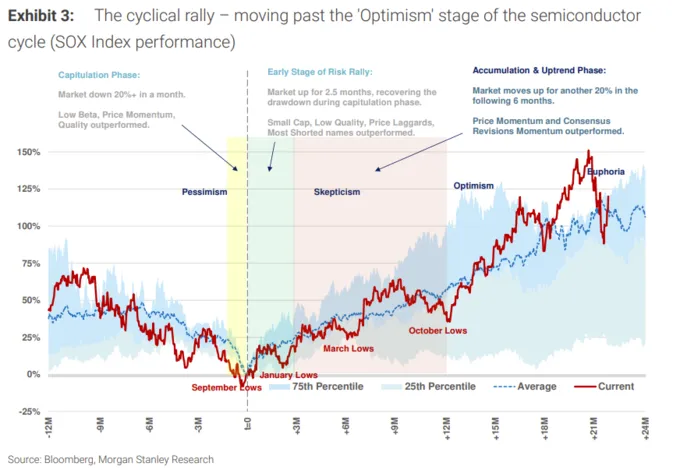

大摩认为,目前的市场心理将很快从对新周期增长驱动因素的关注转向对周期顶部来临的恐惧。回顾过去的10个周期,SOX指数在“悲观期”后的3个月平均表现优于标准普尔500指数13个百分点;在持续约三个季度的“怀疑期”中,这一优异表现扩大到32个百分点;在通常持续约两个季度的“乐观期”, 这一优异表现进一步加速到76个百分点,但一旦进入“狂热期”,SOX指数平均表现落后于标准普尔500指数13个百分点。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !