金龙鱼(300999)的一纸公告,宣布调和油龙头入股花生油老大-山东鲁花集团有限公司(下称“鲁花集团”)。

9月4日晚间,金龙鱼公告称,公司与关联方Grand Silver (Laiyang) Co. Limited(下称“香港嘉银”)将所持部分参股公司股权,分别作价22.9亿元和32.79亿元,对鲁花集团进行增资。

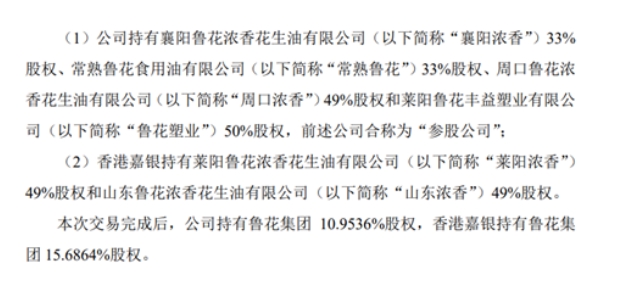

增资完成后,金龙鱼持有鲁花集团10.95%股权,关联方香港嘉银持有鲁花集团15.69%股权。

用于增资的参股公司主要是与鲁花集团合资成立,包括襄阳鲁花浓香花生油有限公司等6家。公告显示,2024年一季度,金龙鱼参股的4家公司利润率基本在10%以下。在入股后,鲁花集团将全资持有上述6家公司全部股份。

《财中社》注意到,与金龙鱼毛利率难超两位数、净利率在5%以下不同,花生油老大鲁花集团盈利能力远胜金龙鱼。

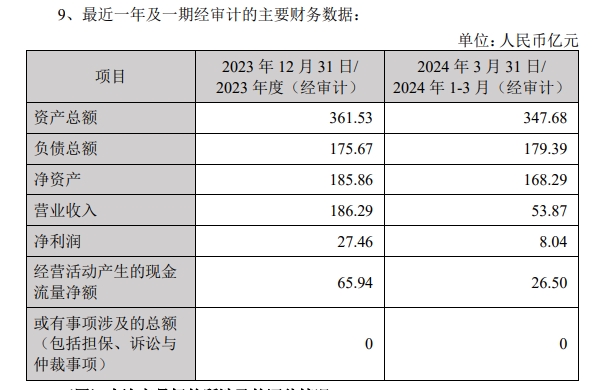

公告显示,2023年鲁花集团营收为186.29亿元,净利润27.46亿元,净利润率达到了14.74%,这是金龙鱼毛利率都未曾达到的高度。即便是分产品来看,金龙鱼厨房食品的毛利率也没有达到过这样的水平。

鲁花集团盈利能力远超金龙鱼,但估值却难及后者。按照此次入股协议,金龙鱼及其关联方以55.69亿元获得了26.64%股份,即鲁花集团整体估值为209亿元。

以鲁花集团2023年净利润计算,金龙鱼此次入股的市盈率为7.6倍。9月5日收盘,金龙鱼市值大约1390亿元,以公司2023年净利润计算,市盈率达到48.8倍。两者对比,金龙鱼捡了“天大的便宜”。

另一个对比是,《财中社》查询到,2023年1月,中远海控公告,以55亿元认购中粮福临门股份有限公司(下称“福临门”)5.81%股份,即福临门估值为946.6亿元。公告显示,2021年福临门税后净利润为47.95亿元,2022年上半年为60.23亿元。

以2021年为基准,中远海控此次入股,福临门市盈率为19.7倍,同样远不及金龙鱼在股市上的估值。福临门是中粮集团旗下专门从事农粮业务的子公司,经营米面食品、食用油和大豆、玉米等供应链业务。与金龙鱼厨房食品板块业务较为相似。

金龙鱼盈利最高的一年是2020年,这一年公司归属净利润刚好超过了60亿元。但2021年1月初,金龙鱼市值创下逾7800亿元的历史之最。以2020年最高净利润计算,金龙鱼市盈率也超过了130倍。

彼时,金龙鱼股价远超140元/股,如今股价徘徊在25元/股上下。金龙鱼上市时的发行价为25.7元/股, 自8月20日收盘跌破发行价后,金龙鱼股价基本处于破发中,超过6400亿元的市值早已蒸发一空。

作为“茅指数”中的一员,“油茅”金龙鱼早已光环不再。如前所述,2023年公司归属净利润已不足高峰时的一半。2024年上半年仍没有太多起色,依旧在低谷徘徊。

《财中社》发现,除了粮油主业,金龙鱼也在不断探索新业务,只是并未掀起多少浪花。首先,公司在多年前就入股中国台湾酱油品牌“丸庄”;2019年又通过收购布局了食醋业务,之后继续通过收购进入调味品领域......花生酱、预制菜、半成品食物等,都没能改变金龙鱼当下的困局。

原来的扩张“新故事”不好讲,此次入股“花生油一哥”后,金龙鱼新业务拓展会迎来突破吗?

本文作者可以追加内容哦 !