上市一年有余,芯联集成(688469)又开启了资产收购之路,这次的目标是旗下控股子公司的少数股东股权。9月5日,芯联集成公告了发行股份及支付现金的收购草案,拟以不超过58.97亿元的价格收购芯联越州72.33%的股份。收购前,芯联集成持有芯联越州27.67%的股份,是单一最大股东,纳入合并报表。因此此次收购也被视为收购少数股东股权。

此次草案是对6月22日收购预案的更新,彼时出台收购预案时,芯联集成上市刚过一年。通过IPO,芯联集成募集了96.27亿元,不过,除了上市当天最高涨至6.96元/股外,此后公司股价便开始了一年多的整体下跌模式,截至9月4日收盘较其每股5.69元的发行价下跌近40%,当前市值在250亿元上下。即便如此,在有限合伙有着退出期限约束情况下及当前股价低迷时,并购标的芯联越州的自然人股东们有着巨大的证券化冲动。

加大阶段性亏损的收购

《财中社》梳理发现,于2023年5月上市的芯联集成,主要从事功率半导体、MEMS 等半导体业务,上市前,公司营收持续增长,归属净利润亏损额逐年下降,至上市前的2022年亏损10.88亿元。

上市后的2023年,芯联集成营收和净利润分别为53.24亿元和-19.58亿元,营收同比增长15.59%但亏损继续扩大。2024年上半年公司亏损缩窄至-4.71亿元,同比大幅减亏,但全年能否完全扭亏尚是未知数。

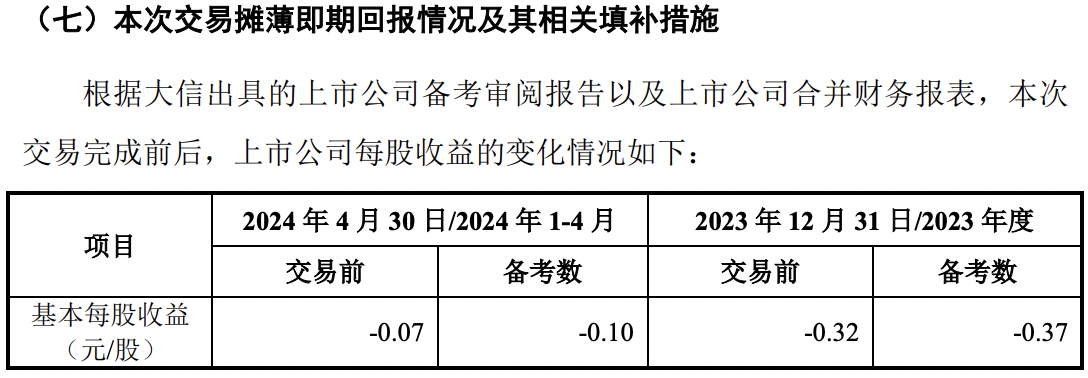

事实上,此次收购反倒加剧了过去一年又一期的亏损。据草案,交易完成后,2023年及2024年前4个月,芯联集成的备考每股收益分别为-0.37元和-0.1元,较重组前每股收益分别增加5分和3分的亏损。

显然,重组并没有达到降低亏损的目标,芯联集成表示,虽然标的目前仍处于高折旧、高研发导致的亏损状态,但随着业务量增加、产品结构优化,以及折旧逐步结束,预计将实现实现盈利能力改善,并成为上市公司重要的盈利来源之一,长期看有利于提升上市公司资产质量、优化财务状况。

据芯联集成半年报,上半年,芯联越州营收和净利润分别为10.57亿元和-5.66亿元,2023年上半年分别为6.38亿元及-4.18亿元,虽然营收改善较明显,但公司离全面扭亏并实现盈利仍有较长的距离。

股价低迷时的重组

纵观本次资产重组,最大的特点就是交易对手众多、穿透后的自然人股东人数更多。本次发行股权及支付现金的交易对方为滨海芯兴、远致一号、辰途华辉、辰途华明等15名。

其中,除了滨海芯兴、远致一号是以机构或者国有资本为主外,其余交易对手很多是自然人股东。草案表示,参照相关规定,将本次交易的全部发行对象穿透至自然人、非专门以持有标的公司为目的的法人、非专门以持有标的公司为目的且已备案的私募基金,则本次交易对方穿透计算后的合计人数不超过 200 人。

按照监管要求,草案对自然人进行了穿透。《财中社》大致统计穿透后发现,即便考虑重名问题,交易对手穿透后合计起来也是一个相当庞大的人数。这些自然人是公司员工还是纯投资人,草案没有详细披露。

从交易对方中的基金看,其到期期限多数在2027年至2029年底。此次4.04元/股的发行价格较目前二级市场价格高10%左右,但比一年前的IPO发行价仍然有近30%的下跌,此时重组无疑可以让交易对方获得更多的股份。

同样人数众多的证券化故事,在一年多前的IPO时就已经上演过一次。据2023年5月披露的招股书,在芯联集成的原始股东中包括部分有限合伙企业,除了众多员工隐藏在有限合伙人基金外,还有位数众多的自然投资人;而且,32.96亿股芯联集成的原始股份已于2024年5月10日解禁。

本文作者可以追加内容哦 !