一、全球债券市场

债市表现:ADP就业数据显示,8月雇主增加的就业岗位少于预期。10年期美国国债收益率跌约4.00个基点,报3.7300%。盘中最低跌至3.721%,为8月4日以来最低。中国10年期国债收益率盘中继续下跌,引来央行卖债干预,最终涨约0.12个基点,收于2.1350%附近。

二、中资美元债二级市场

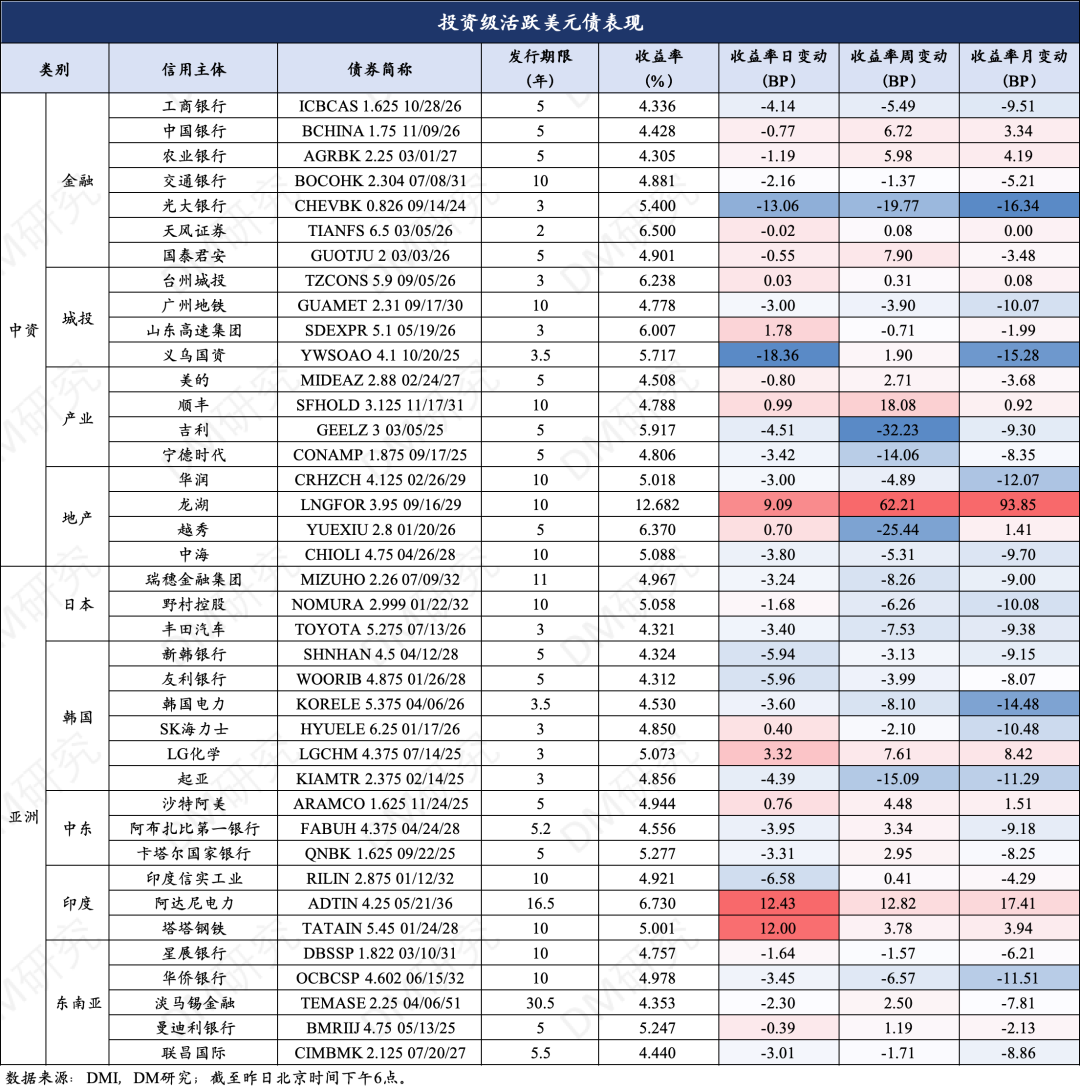

活跃券表现:

从重点关注的活跃券表现情况来看,中资投资级各板块整体普遍上涨。其中城投板块的义乌国资活跃券收益率单日下行18.36bp, 涨幅显著;银行板块的光大银行活跃券收益率单日下行13.06bp,表现亦较好。海外投资级债券板块同样普涨,但印度的阿达尼电力和塔塔钢铁活跃美元债收益率单日上行12.42bp和12bp,承压显著。

高收益方面,中资美元债高收益市场波动主要集中在地产、产业板块,其中代表性的是碧桂园活跃券收益率单日变动+44.19bp,跌幅最深。产业板块中的复星活跃券单日上行75.15bp,跌幅明显。亚洲方面,高收益活跃券普涨,东南亚板块的普洛斯活跃券跌幅较深,收益率单日上行104.59bp。

三、债市要闻及策略

1、美国上周初请失业金人数下降,缓解对劳动力市场迅速恶化的担忧。美国上周初请失业金人数减少5000人,裁员人数仍处于低水平,这有助于缓解人们对劳动力市场正在恶化的担忧。美国劳工统计局的另一份报告称,在工人生产率强劲的情况下,第二季单位劳动力成本增速远低于最初的估计,这提振了今年进一步降息的可能性。此外ADP全国就业报告显示,8月美国民间就业岗位增加9.9万个,是2021年1月以来的最小增幅。

2、降准还有空间!央行货币政策司司长邹澜在国新办新闻发布会上表示,年初降准效果还在持续显现,目前金融机构的平均法定存款准备金率大约在7%,还有一定空间。利率方面,央行持续推动社会综合融资成本稳中有降,同时也要看到,受银行存款向资管产品分流、银行净息差收窄等因素影响,存贷款利率进一步下行还面临一定的约束。

3、央行公开市场操作:央行9月5日以固定利率、数量招标方式开展了633亿元7天期逆回购操作,操作利率1.70%,当日有1509亿元逆回购到期。

4、央行副行长陆磊表示,截至7月末,境外投资者持有我国债券4.5万亿元,创历史新高。人民币在全球贸易融资中的占比为6%,排名第二位。

5、5日,央行持有的两只续发特别国债首次挂出卖盘,一度施压债市交投情绪。邹澜表示,央行买卖国债主要定位于基础货币投放和流动性管理,既可买入也可卖出,并通过与其他工具灵活搭配,提升短中长期流动性管理的科学性和精准性。

6、债市策略

可转债:据东方金城研报,6-8月,以正股下跌时的转债涨跌幅减去正股跌幅来衡量转债的抗跌或超跌程度,大多转债抗跌属性下降至近五年30%分位水平以下,11支转债相比正股出现超跌。2季度以来机构资金都不同程度受到市场损伤,目前谨慎度较高,确定性或仍旧是资产端第一诉求。

策略上,从确定性出发把握业绩改善优质标的。大市值、中低价、业绩高增、信用风险较低的转债有望风格占优,可作为底仓和主要配置。部分价格下杀至100元以下的转债,可能存在错杀,关注反弹的可能,可以小仓位参与博弈。

海外债:目前市场对于美联储首次降息预期的反映已较为充分,9月议息会议的临近,以及后续降息的持续推进,美元债仍具备较高的投资价值。展望后市,我们预计美国经济软着陆是大概率的事情。历史上,中短久期美债和投资级企业债在降息后仍然表现较好,且波动率相对较小。长债利率当前已降至震荡区间中枢位置,在经济数据快速走弱前,进一步向下空间或较为有限。

特别提示:市场有风险 投资需谨慎

#复盘记录##投资干货#$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !