小财米 洛溪/文

常州瑞华化工工程技术股份有限公司(以下简称瑞华技术)自2023年3月被北交所受理后,时隔近一年半,于2024年8月29日获得注册批文。

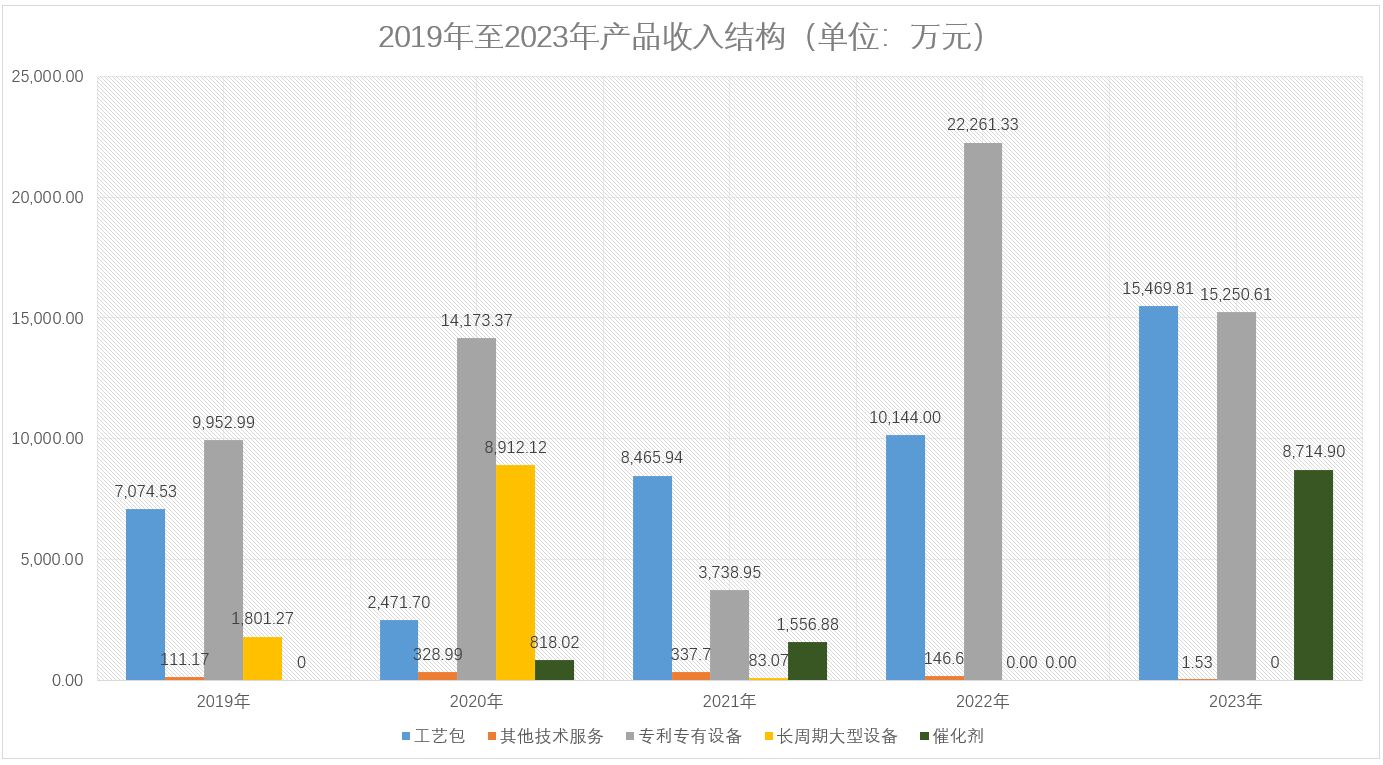

瑞华技术成立于 2007 年,是一家为化工企业提供基于化工工艺包技术的成套技术综合解决方案的公司,主要产品为化工工艺包、化工设备和催化剂。2019年至2023年,公司实现营业收入分别为18,981.84万元、26,742.87万元、14,217.57万元、32,598.86万元、39,446.59万元,同期扣非净利润分别为6,568.37万元、5,725.75万元、4,055.46万元、6,504.45万元、11,002.57万元。瑞华技术收入主要来源于工艺包和专利专有设备,两者合计收入占比超70%。

瑞华技术2019年至2022年收入增长动力主要来自于专利专有设备,2023年开始公司专利专有设备收入大幅下滑,工艺包收入及催化剂收入增长迅速。但是,公司工艺包收入此前出现过波动。而催化剂产品是瑞华技术2020年开始涉足,自主研发了加氢催化剂、脱水催化剂以及保护催化剂等催化剂产品配套使用。其中,公司环氧化催化剂系从外部供应商采购,加氢催化剂、脱水催化剂和保护催化剂系自研并采取委外加工方式进行生产,瑞华技术本身不涉及催化剂生产。

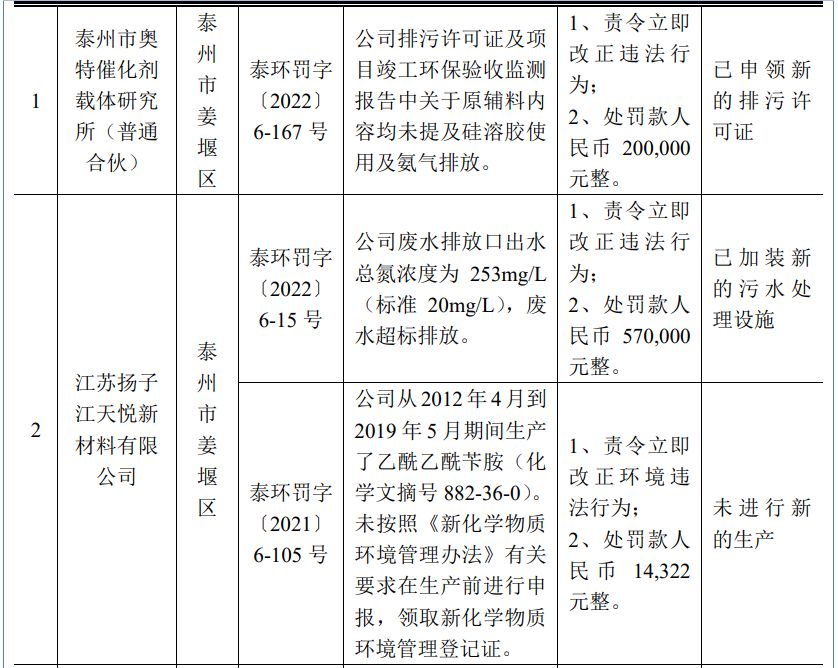

招股书披露,瑞华技术催化剂的外协加工商为泰州市奥特催化剂载体研究所(普通合伙)、江苏扬子江天悦新材料有限公司、夏县运力化工有限公司。其中,泰州市奥特、天悦新材两家公司在报告期内(2021年至2022年)因环保问题遭处罚。

瑞华技术在招股书中称,“上述催化剂外协加工商所受环保处罚与公司无关,并已完成罚款缴纳及整改,不会对公司的催化剂业务造成重大影响。”但是此次IPO,公司募投项目之一为12000吨/年催化剂项目,计划投入募集资金31,500.00万元,占总募集资金的75.47%,是公司主要建设项目。

瑞华技术披露,12000 吨/年催化剂项目由公司成立的全资子公司山东瑞纶新材料科技有限公司,自建催化剂生产基地,拟建设 5,000 吨/年铜基催化剂、2,000 吨/年三氧化二铝催化剂和 5,000 吨/年分子筛催化剂的生产装置及相应配套公用工程、辅助生产设施等。

企查查显示,山东瑞纶新材成立于2021年7月,经营范围包括化工产品生产、销售,专用化学产品制造、销售及新型催化材料及助剂销售。截止目前,企查查信息中,山东瑞纶新材并未取得排污许可证。

业内人士称,催化剂制造需要严苛的设备及工艺条件,以保证催化剂性能及经济效益,而后期的运输、贮存特别是装填都需要严格注意,极易出现危及人身、设备的情形。以铜基催化剂为例,涉及化学品的处理等工作,需要遵守安全生产的相关规定,以防止事故发生。而瑞华技术此前并未接触任何催化剂生产环节,上述募投项目实施过程中,会不会出现因经验不足而引发的意外呢?

另外,瑞华技术2024年上半年业绩出现了一定的下滑。公司的营收为1.04亿元,同比下降6.21%;净利润为0.6亿元,大幅下降33.81%。但是公司的业绩预测似乎过于乐观。在招股书披露,瑞华技术预测2024年营收与净利分别为6.2亿元及1.17亿元,较上年同期分别增长57.26%和2.91%;公司预测2025年度营业收入和净利润分别为7.09亿元和1.24亿元,较上年同期分别增长14.30%和5.65%。

值得注意的是,2024年上半年我国化工市场供应仍处于供大于求状态,行业仍处于下行周期。今年上半年,国内部分化工新项目推迟投产,24个主要化工产品新增产能1270万吨/年,同比下降65%,较2023年下半年的1980万吨/年减少36%,增速放缓明显。

A股行情中,截止2024年6月21日,申万化工指数下跌10.04%,跑输同期沪深300指数11.92%。 2024年以来,化工指数经历先抑后扬再抑,受到经济修复相对缓慢,下游需求低迷影响,叠加上游原材料高位震荡,化工 行业仍在周期底部。细分子行业来看,今年上半年石油化工、化学原料、化学制品、化学纤维、塑料和橡胶的涨跌幅分别为+6.91%、-7.79%、- 7.80%、-11.32%、-21.92%、-19.17%。申万基础化工行业PE为19.98倍,PB为 1.71倍,整体估值仍处于历史低位。

目前,瑞华技术虽然已经获得注册批文,但并未启动发行工作,而行业周期下行背景下,公司股价又将何去何从?

本文作者可以追加内容哦 !