市场震荡调整

一、 本周市场综述

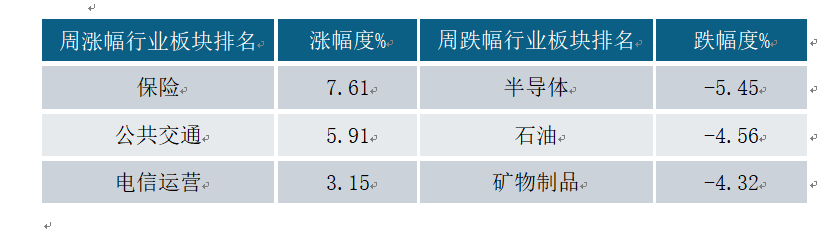

本周市场受国内8月PMI偏弱、存量房贷利率下调预期、券商合并、美国PMI不及预期等影响下,深强沪弱,震荡调整。行业板块方面保险、公共交通、电信运营、商业连锁等涨幅靠前;半导体、石油、矿物制品、有色等跌幅居前。

周行业涨跌幅排名如下:

二、 量化看盘宽基指数及行业板块趋势跟踪

量化趋势跟踪行业指数,依据电脑程序趋势算法自动选出强势、弱势行业指数(周线级别)

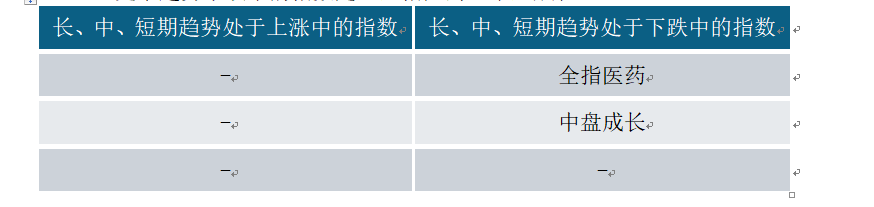

(一) 宽基指数趋势模型跟踪:

1、处于趋势上涨中的指数是:无。

2、处于趋势下跌中的指数是:全指医药、中盘成长。

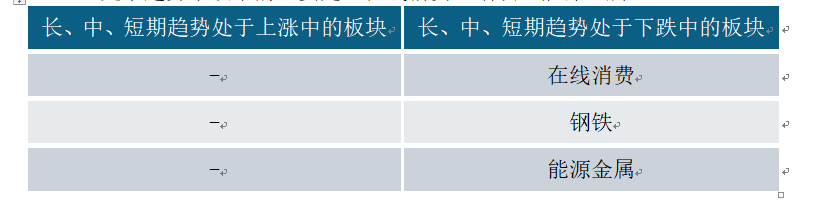

(二)行业趋势模型跟踪:

1、处于趋势上涨中的主要是:无。

2、处于趋势下跌中的主要是:在线消费、钢铁、能源金属。

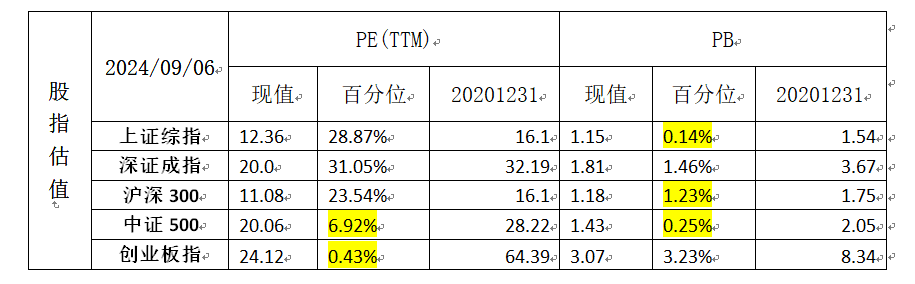

(三)指数估值

三、 短期市场趋势判断

本周市场指数分化,深强沪弱,震荡调整;上证综指在银行、石油、煤炭等权重股的拖累下失守2800点再创阶段新低;深成指、创业板指相对偏强,震荡整理。红利资产补跌导致上证综指弱势。

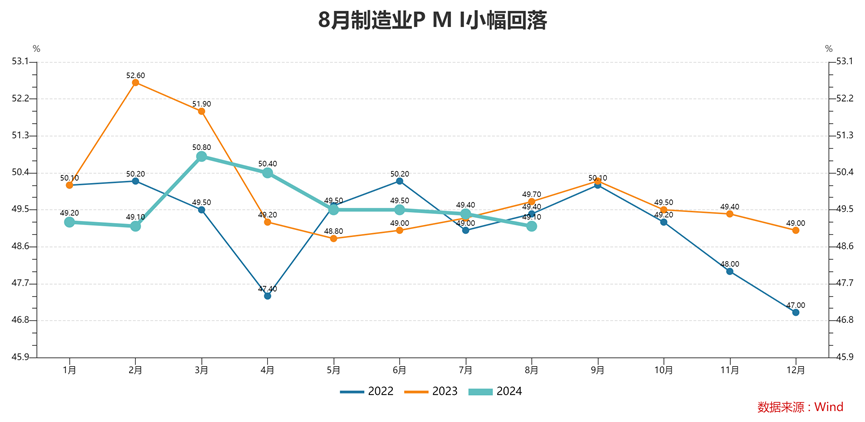

基本面上,8月制造业PMI为49.1,较上月回落0.3个百分点。8月服务业PMI出现反弹,但建筑业PMI继续下降。今年8月的数据显著弱于季节性。从分项来看,在手订单回落幅度较大,其余项目多数持平或小幅回落。

四、每周大事记

1、国务院办公厅发布关于以高水平开放推动服务贸易高质量发展的意见。意见提出,全面实施跨境服务贸易负面清单。

2、上海市关于进一步加大力度推进消费品以旧换新工作实施方案》发布。从该方案可以看出,个人消费者乘用车置换更新和家电产品以旧换新等方面得到重点支持。

3、央行货币政策司司长邹澜在国新办新闻发布会上表示,年初降准效果还在持续显现,目前金融机构的平均法定存款准备金率大约在7%,还有一定空间。

4、国泰君安、海通证券宣布合并重组。合并后的总资产、净资产分别达到16800亿元、3302亿元,均将超越中信证券位列行业第一。

5、截至6月末,中央汇金投资及中央汇金资产等“国家队”合计持有股票ETF市值为5838.66亿元,相比去年底的1176.95亿元增长了近4倍。

6、8月份,我国制造业PMI为49.1%,比上月下降0.3个百分点。非制造业PMI为50.3%,比上月上升0.1个百分点,景气度略有回升;综合PMI为50.1%,比上月略降0.1个百分点。

7、8月财新中国制造业PMI为50.4,较7月回升0.6个百分点,重回荣枯线以上。在7月短暂收缩后,8月中国制造业景气度回升,供需同步扩张但幅度有限。

8、中国8月财新服务业PMI为51.6,较7月下降0.5个百分点,为年内次低,显示服务业继续扩张但速度放缓。

9、本周,中国央行进行2102亿元逆回购操作,因本周有14018亿元逆回购到期,本周实现净回笼11916亿元。

10、美国8月标普全球制造业PMI终值47.9,预期48.1,初值48.0,7月终值49.6。 美国8月ISM制造业PMI为47.2,预期47.5,前值46.8。

每周一图

风险提示及免责声明:本内容仅代表青岛鸿竹资产管理有限公司的分析、推测与判断,登载于此仅供对投资风险具有充分承受能力的合格投资者参考。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,我公司不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的操作建议,本公司不对任何人因使用本报告中的任何内容引致的任何损失负任何责任。本内容中引用的任何实体、品牌、商品等不代表我公司的投资实例。

版权声明:本内容版权归原创号或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本公众号所有转载文章已获原创号或原作者授权,若涉及版权问题,请通过本号微信后台联系我们。

本文作者可以追加内容哦 !