今年以来,国内旅游市场继续保持稳中向好的态势。据文化和旅游部数据显示:2024年上半年,国内出游人次27.25亿,同比增长14.3%,国内游客出游总花费2.73万亿元,同比增长19.0%。出入境旅游方面,过境免签政策持续扩大范围,中国免签“朋友圈”不断扩容,进一步激发了入出境旅游市场的活力。依据国家移民管理局统计数据:上半年全国各口岸入境外国人1463.5万人次,同比增长152.7%;其中通过免签入境854.2万人次,占比58%,同比增长190.1%。在国内旅游火爆、出入境旅游加速回暖的双重利好驱动下,上半年文旅上市公司经营业绩整体以盈利为主流,占比近七成。同时,呈现出“营收增长乏力、盈利能力待提升、集团间分化明显”等特征,文旅企业经营普遍承压但在旅游演艺、在线旅游、景区乐园、酒店等细分赛道中不乏优胜者、引领者。

一、2024上半年文旅集团财报整体观察:61家文旅集团合计营收约2016亿元,净利润合计约162亿元

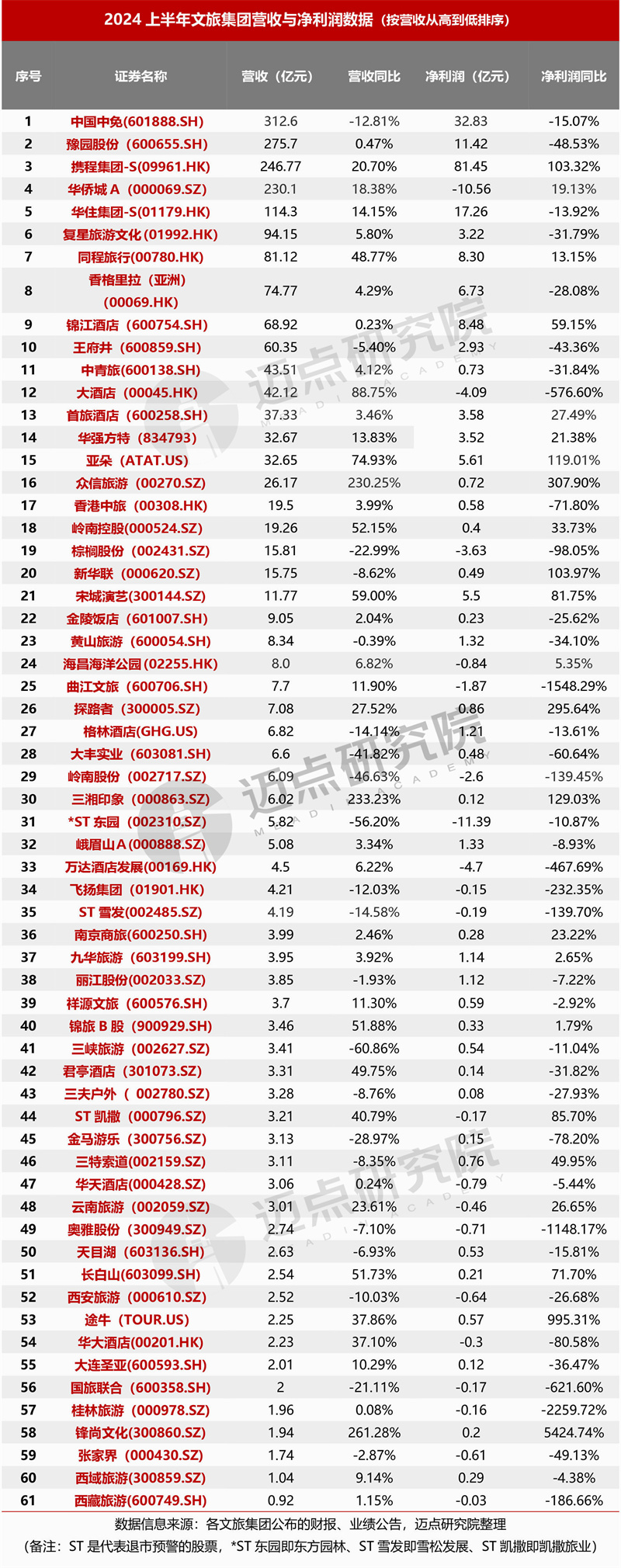

根据迈点研究院不完全统计,有61家文旅集团发布2024上半年度财务数据,涉及景区乐园、酒店、旅行社与在线旅游服务、旅游综合、免税购物与文商旅综合、产业供应链6大类型。61家文旅集团营收规模合计2015.81亿元,营收均值33.05亿元。其中,超百亿元共5家,分别为中国中免(312.6亿元)、豫园股份(275.7亿元)、携程集团-S(246.77亿元)、华侨城-A(230.1亿元)、华住集团-S(114.3亿元);50-100亿元的包括复星旅游文化(94.15亿元)、同程旅行(81.12亿元)、香格里拉(74.77亿元)、锦江酒店(68.92亿元)和王府井(63.8亿元),共5家;营收分布在10-50亿元的文旅集团11家、在1-10亿元区间的39家、不足1亿元的1家。

61家文旅集团2024上半年度营收同比均值为18.6%,营收同比正增长的40家、负增长的21家。其中,众信旅游、三湘印象、锋尚文化营收增长最为显著,同比均超2倍;而岭南股份、东方园林、三峡旅游营收同比下滑较为明显,降幅区间为46%-61%。61家文旅集团中,营收同比前十的包括酒店企业和旅行社企业各3家、产业链企业和景区乐园企业各2家,分布较多元,一定程度上表明上半年文旅全行业、全产业链的复苏扩展与深化。

61家文旅集团2024上半年净利润总和约162亿元,平均净利润为2.66亿元;盈利企业41家、亏损企业20家。携程集团、中国中免、华住集团和豫园股份,这4家文旅集团上半年净利润表现优异、盈利能力较强,依次为81.45亿元、32.83亿元、17.26亿元、11.42亿元。其余57家文旅集团中,净利润在1-10亿元之间的共14家、0-1亿元的23家,净利润为负即亏损的企业20家。总体而言,61家文旅集团的盈利格局大致呈现“金字塔型”,且腰部和尾部企业(盈利不足1亿元和净利润为负)占据主导力量,占比约七成。

61家文旅集团2024上半年净利润同比均值为-4%,净利润同比正增长的23家、负增长的38家。其中,净利润同比超100%的文旅集团有8家,从高到低依次为锋尚文化(5424.74%)、途牛(995.31%)、众信旅游(307.9%)、探路者(295.64%)、三湘印象(129.03%)、亚朵(119.01%)、新华联(103.97%)、携程集团-S(103.32%)。以锋尚文化为例,2024上半年净利润暴增54倍,一方面是去年同期基数低,另一方面得益于文旅演艺、景观艺术照明及演绎等业务的“多点开花”。而与上述8家文旅集团净利润同比飙升形成明显对比,岭南股份、西藏旅游等10家文旅集团净利润同比下降超100%,且奥雅股份、曲江文旅、桂林旅游同比暴跌10倍以上。对于亏损原因,桂林旅游在其半年度报告中解释:受医保减免政策取消等因素影响,人工成本同比有所增加;公司投资收益同比减少1301.47万元。曲江文旅则表示本期应收账款预期信用损失模型较上年同期发生变动,计提坏账准备金额增加导致亏损。

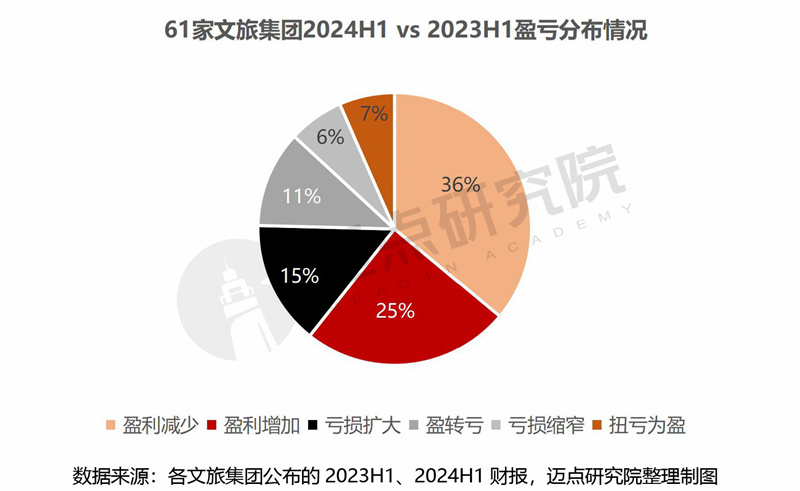

小结:综合对比2024上半年61家文旅集团的经营业绩,整体呈现以下特征——伴随旅游市场趋向常态化,低基数效应减弱,各文旅集团的财务指标同比增速进一步回归正常水平;文旅集团经营业绩呈现出一定的差异和分化,各集团之间的市场竞争更加激烈;“增收不增利”现象凸显,营收同比增长企业40家、净利润同比增长企业23家,系成本提升、费用增加、文旅消费谨慎理性等多重因素叠加所致,整体的盈利能力待提高、盈利模式需优化。

二、2024上半年各类型文旅集团财务业绩对比分析:景区、酒店、旅行社与在线旅行服务传统的“三驾马车”类企业以盈利为主旋律,旅游综合类企业大面积亏损,园林景观设计类文旅上游供应链企业深陷亏损泥沼

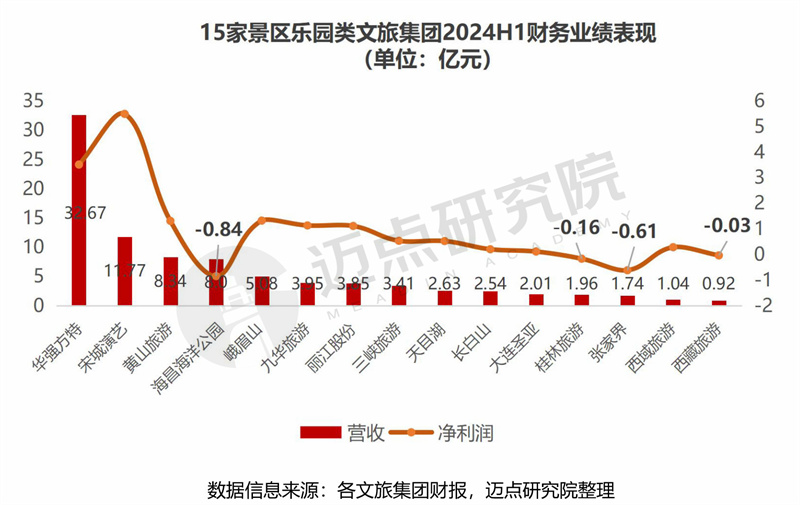

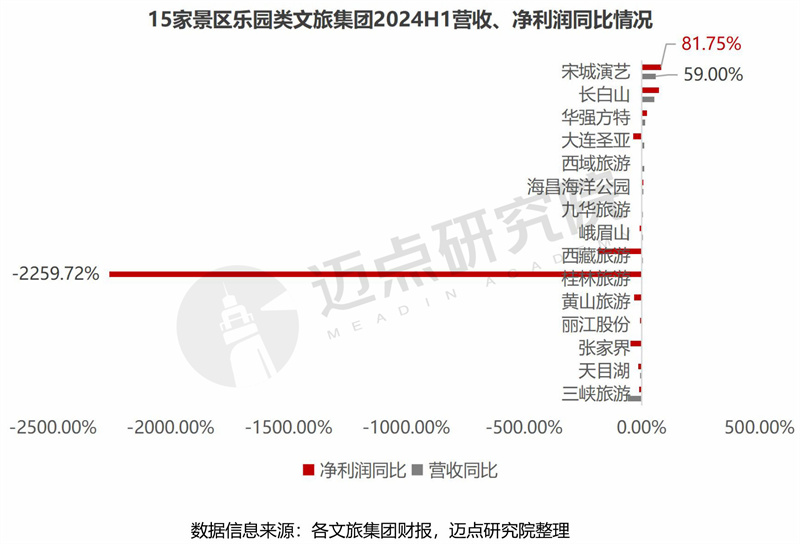

1.景区乐园类:整体以盈利为主导,业绩分化明显,宋城演艺、华强方特领先,西藏旅游、桂林旅游较去年同期“盈转亏”

对比分析2024上半年15家景区乐园类文旅上市公司经营业绩,“营收利润增长乏力、两级分化”特征明显:15家景区乐园类文旅集团上半年营收均值仅为5.7%、净利润同比均值为-1.6;宋城演艺在“五新”(新项目、新内容、新提升、新营销、新管理)经营优势支撑下,实现了营收与净利润的“双增”,且两项同比指标位列同类企业第一(营收同比59%、净利润同比81.75%);而桂林旅游、西藏旅游、张家界、海昌海洋公园则处于不同程度的亏损状态,系成本增加、竞争加剧、洪水灾害影响、投资收益减少、项目业绩拖累、销售成本高导致毛利降低等因素导致。

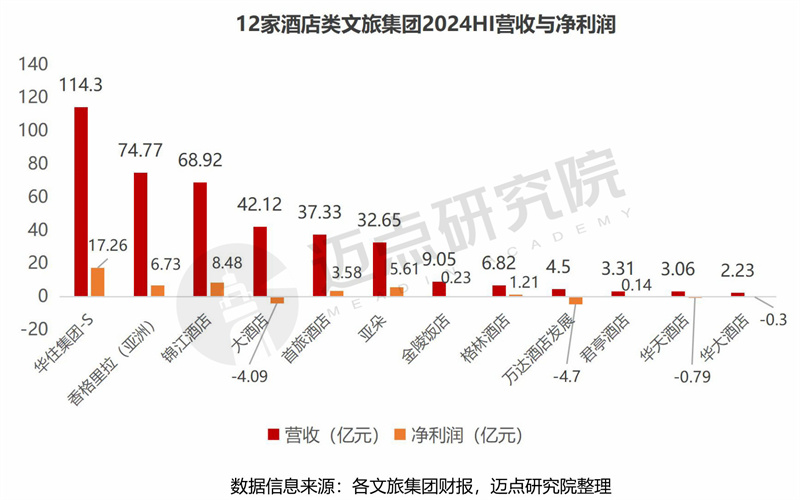

2.酒店类:经营回归正常,“营收增长乏力、增收不增利”现象显著;盈利减少、亏损扩大、盈转亏“负向消极”类企业占75%

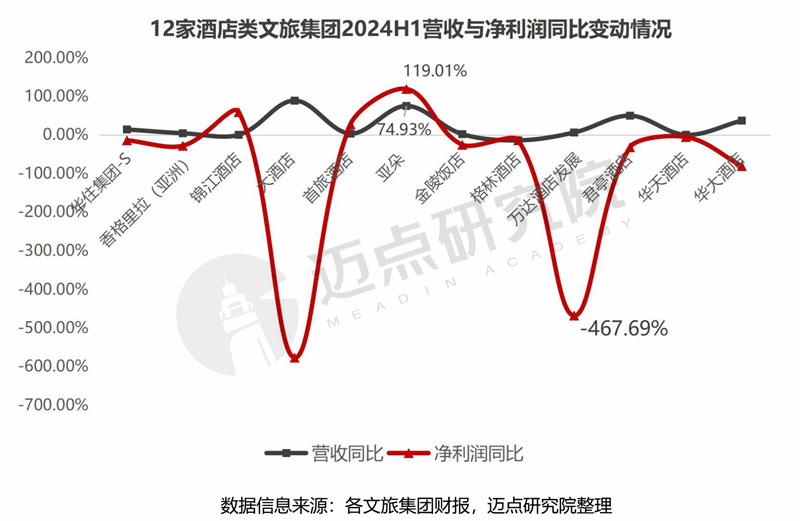

从12家酒店类文旅集团的营收同比看,除格林酒店外,其余11家均为正增长,且以锦江、首旅、金陵、华天为代表的酒店企业,营收增幅均不到5%,表明酒店经营回归正常,低基数效应弱化。而净利润同比,正增长的仅3家,即锦江、首旅和亚朵,其余均有不同程度的下滑。综合营收同比、净利润同比,2024上半年12家酒店类文旅集团中,两项指标“双增”的仅有锦江、首旅和亚朵3家,其中亚朵的增幅最为明显——营收同比为75%、净利润同比高达1.2倍。

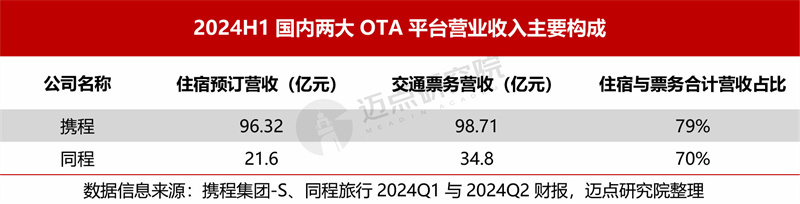

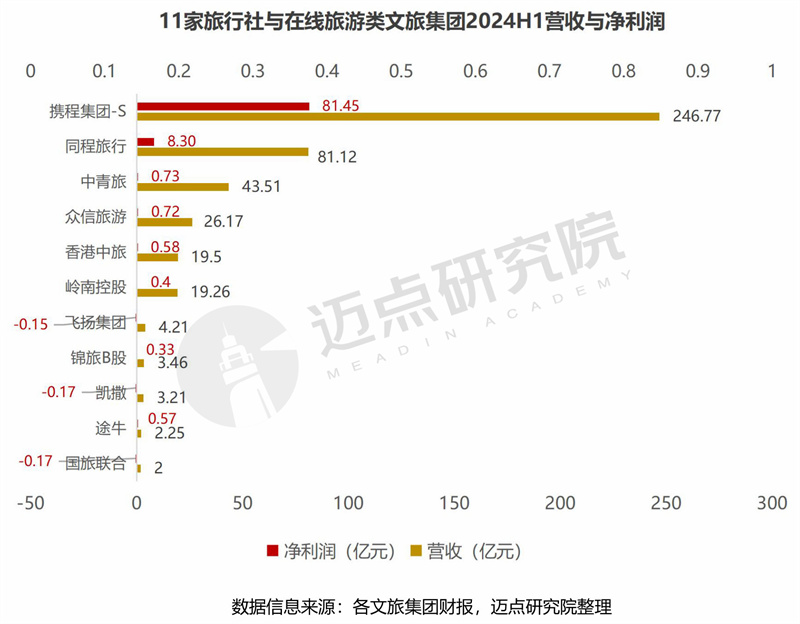

3.旅行社与在线旅行类文旅集团:除飞扬、凯撒、国旅联合3家旅行社企业亏损外,其余8家全部盈利

上半年,以携程、同程、途牛为代表的3家在线旅游服务商,营收和净利润均表现亮眼,同比增幅显著。从携程、同程营收构成分析,住宿预订、交通票务构成其营收的基本盘。相比之下,旅行社类企业则表现出一定的“参差”,8家旅行社类集团中有3家亏损,亏损额度由高到低依次为国旅联合(亏1722万元)、ST凯撒(亏1687万元)、飞扬集团(亏1485万元)。上半年,中青旅营收43.51亿元,位列8家旅行社企业之首,但受成本费用增加和人工成本上升的影响,净利润同比下滑约三成。受出入境旅游市场快速复苏,众信旅游上半年业绩喜人,营收、净利润均实现三位数增长。

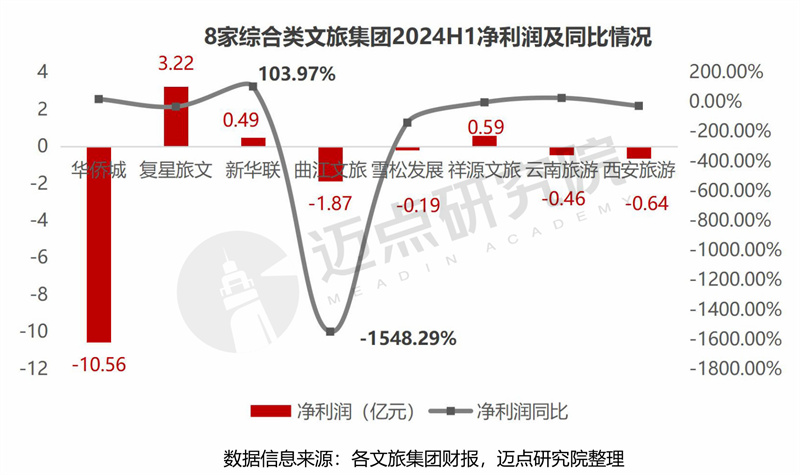

4.旅游综合类:“亏多盈少”,8家综合类集团中仅复星旅文、祥源文旅和新华联3家实现盈利;华侨城A亏损额度最高,超10亿元

与去年同期相比,2024上半年8家综合类文旅集团中亏损扩大2家、亏损缩窄2家、盈利减少2家、扭亏和转亏各1家,可谓“悲喜不同、各有所恼”。华侨城A持续亏损,但本期“亏损缩窄”,趋势向好;新华联“涅槃重生”,经历重整后回归良性发展轨道,成功“摘星脱帽”,实现“扭亏为盈”;曲江文旅则业绩滑坡,因本期计提的坏账准备金额显著增加,由盈转亏;西安旅游因商旅板块营收大幅下滑、酒店板块业务处于爬坡期等,营收和净利润同比“双减”,且亏损进一步扩大;复星旅文、祥源文旅则出现不同程度的“盈利减少”。

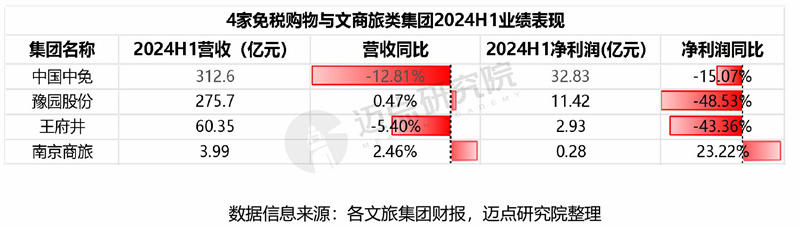

5.免税购物与文商旅类:营收增长不足、全面盈利,仅南京商旅实现营收与净利润“双增”

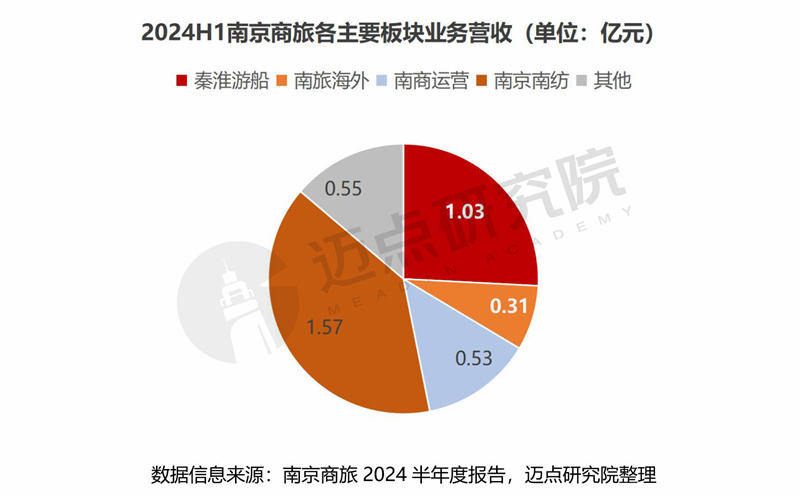

受消费者信心不足、电商分流、竞争加剧、离岛免税销售承压、营销费用增加等影响,消费品零售购物、免税企业营收增长不足、利润下降:中国中免、王府井营收与净利润“双降”;豫园股份营收小幅增长但净利润同比下滑近五成。相较而言,南京商旅其“旅游+商贸”双轮驱动战略显效、转型效果进一步显现,业绩稳健增长。上半年,秦淮风光游船业务保持高位运行,报告期内实现营收1.03亿元;南旅海外旅行社业务营收0.31亿元;上述两项合计营收占比约34%,旅游业务的重要地位凸显。

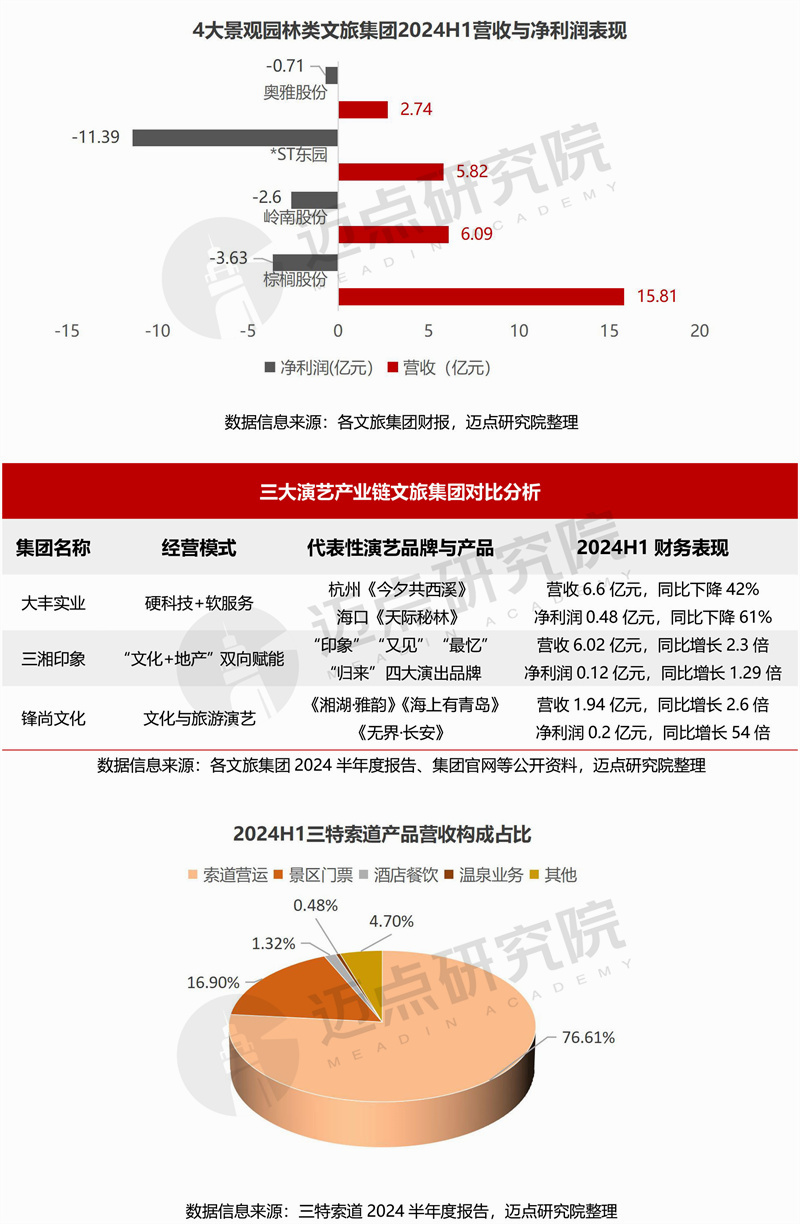

6. 产业供应链类:除园林景观类文旅上游产业链4家集团亏损外,其余演艺演出、设施设备、户外运动产业链集团均盈利

从上半年11家文旅产业链企业的财务业绩特征表现为:上游的规划设计、景观园林类4家集团全面亏损,且营收和净利润同比呈现“双降”;受文旅演艺演出消费浪潮火热推动影响,3家中游文旅演出产业链企业中除大丰实业外,三湘印象、锋尚文化营收与净利润均呈倍数级增长;4家设施设备与户外运动产业链企业盈利减少与盈利增加各占一半。具体来说,探路者“户外+芯片”双主业战略成效显著,营收净利均大增;三特索道因本期费用总体下降明显实现了利润水平的进一步增长,索道运营业务为其营收主要来源,占比约77%。

三、总结与展望

上半年,文旅市场持续回温,“供需两旺”、亮点与热点频现,国内游、跨境游持续保持高景气运行。在此背景下,各大文旅上市公司业绩表现良好,营收增长企业占比约66%、盈利企业占比约67%,业绩分化、“强者恒强”现象愈发凸显、头部集团成绩亮眼。但在可喜的同时,也表现出一些“隐忧”:61家文旅集团净利润同比均值为负数(-4%);三分之一企业营收为负增长;营收和净利润同步增长的仅占三分之一。可见,低基数效应减弱,文旅企业营收增长动能不足、盈利能力薄弱,经营压力与挑战明显。

展望下半年,暑期旅游旺季、中秋和国庆假日经济拉动将持续激发民众文旅出游消费热情、点燃文旅行业发展活力。同时,近期国务院印发《关于促进服务消费高质量发展的意见》,对文旅、酒店、餐饮、教育、体育等行业提出政策支持,政策端的加持将进一步助力旅游行业不断推进高质量发展进程。未来,各大文旅集团亟需抢抓市场机遇、拥抱政策红利,通过持续的产品研发、技术创新、品牌建设、营销推广、培育新增长点、降本增效等举措,做高“流量”、做足“留量”,既要增收又要增利,从而在行业内卷中保持稳定成长力、塑造强劲竞争力。

本文作者可以追加内容哦 !