国泰君安、海通证券官宣合并,营收规模直逼“龙头”中信证券

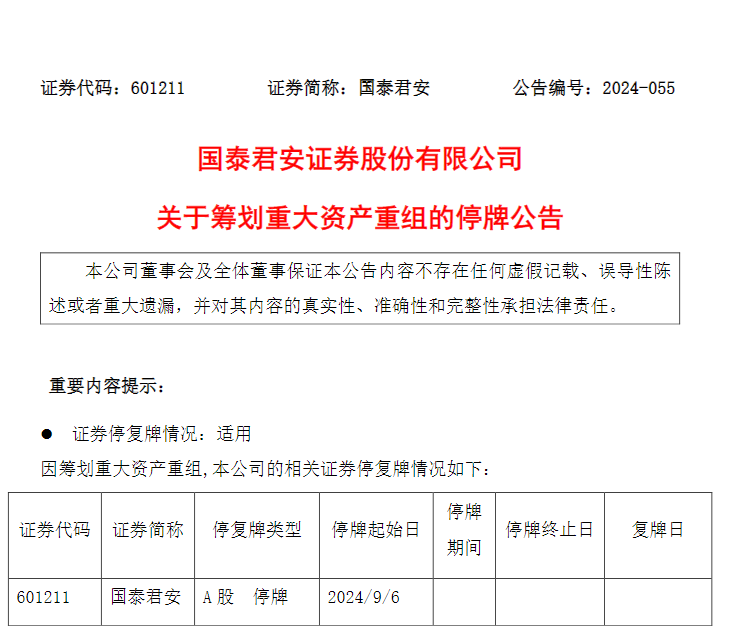

9月5日晚间,国泰君安证券发布关于筹划重大资产重组的停牌公告,公告表示,国泰君安证券与海通证券正在筹划由国泰君安证券通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券并发行A股股票募集配套资金。

公开资料显示,国泰君安和海通证券同属上海国资,国泰君安证券实际控制人为上海国际集团有限公司,海通证券第一大股东为上海国盛(集团)有限公司。

财务数据显示,2024年上半年,国泰君安和海通证券分别实现营收170.7亿元、88.65亿元,分别位居行业第四、第十位。合并成功后,其营收规模将提升至行业第二,直逼“龙头”中信证券。

具体来看,本次合并符合两家公司的战略发展方向,既有利于双方共享专业能力和客户资源,增强客户服务能力,提升集约管理水平与运营效率;也有利于推动优势互补,完善重点领域、重点产业、重点区域布局,全面提升抗风险能力,增强核心竞争力,更好履行职责使命,提升服务实体经济能级。

券商“超级航母”诞生

行业格局进一步向头部集中

国内的强势券商多集中于老牌券商,其中,最为市场熟悉的当属“三中一华”、沪上三大券商以及粤系“广发+招商”。

在老牌头部券商中,又以中信证券为首,其连续多年占据券商行业总资产、净资产等各项榜单的榜首。随着“国泰君安+海通证券”的到来,中信证券行业老大的地位遭遇冲击。

从2024年半年报数据来看:

1、总资产方面,国泰君安证券为8980.60亿元(行业第二),海通证券为7214.15亿元(行业第五),两者静态加总合计1.62万亿,超过中信证券的1.50万亿,居行业第一;

2、净资产方面,国泰君安为1681亿(行业第3),海通证券净资产为1630亿(行业第4),静态加总3311亿元,超过中信证券净资产的2793亿,居行业第一。

聚焦总体规模体量的静态加总数值,国泰君安+海通证券在总资产、净资产上均超越了中信证券,将成为新的“行业一哥”。

新国九条后头部券商合并第一单

同一控制体系下的合并或将提速

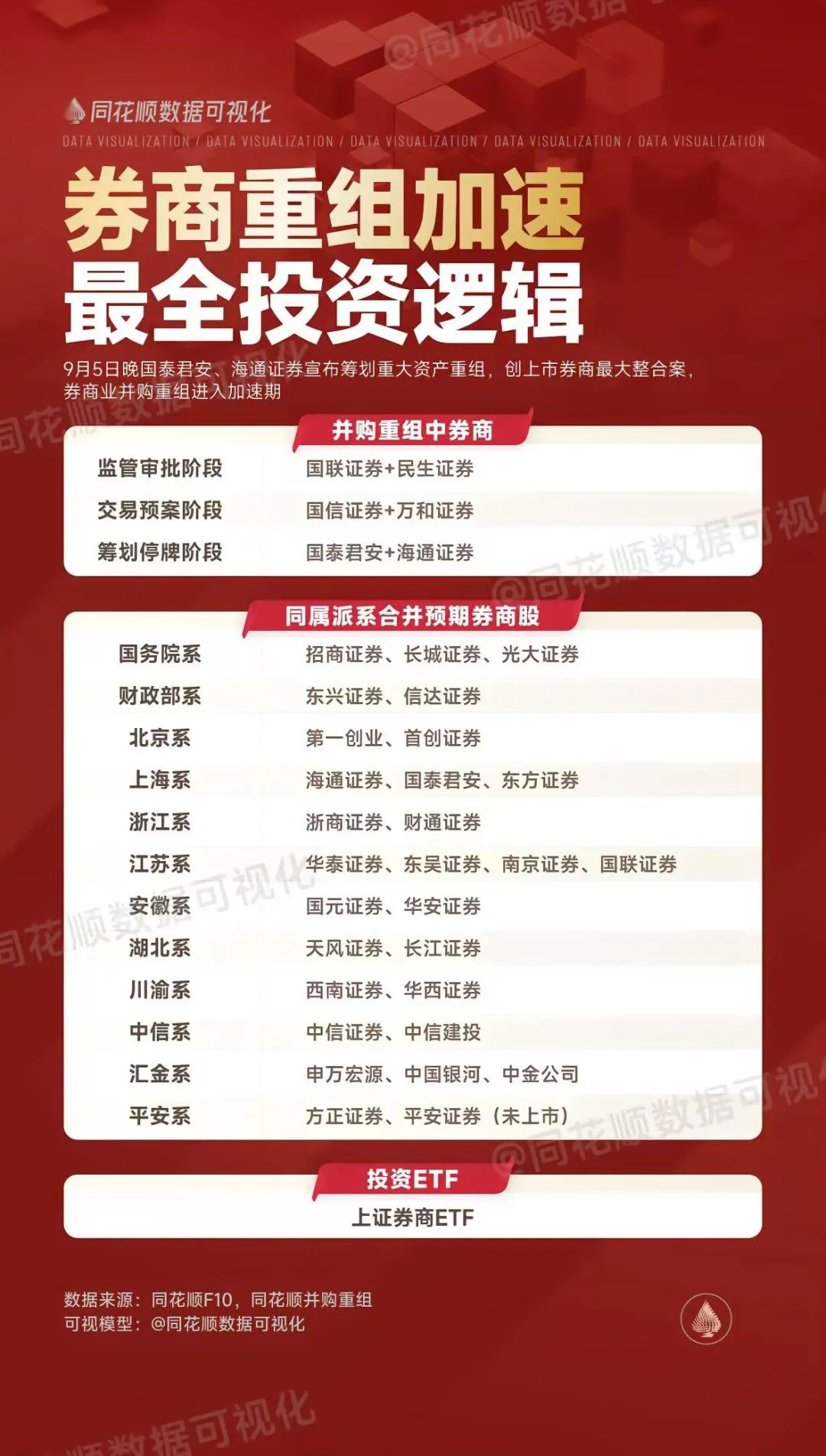

头部券商的吸收合并在整个行业发展史上都属罕见,国泰君安与海通证券的这次合并是新国九条后头部券商合并第一单。

在这场合并交易的背后,重要股东的背景趋同成为重要推力。

从股东背景来看,国泰君安、海通证券均有上海国资的身影。国泰君安第一大股东为上海国有资产经营有限公司,持股比例21.35%;第三股东为上海国际集团有限公司。其中,上海国有资产经营有限公司由上海国际集团有限公司100%持股,上海国际集团有限公司则由上海国资委100%持股。

海通证券第一大股东是香港中央结算公司,第二大股东为上海国盛集团,持股比例为6.6%,上海国盛集团则由上海国资委100%持股。

国泰君安实际控制人为上海国际集团,海通证券第一大股东(除香港中央结算(代理人)公司外)为上海国盛集团,均为上海国有资本重要运作平台,双方的重组有望理顺上海国资的金融行业布局。

因并购重组涉及到所有权转换、组织架构调整、管理层及员工整合、薪酬激励体系协同等诸多事宜,在同一控制下的券商更有可行性。

除去已经在进行中的券商合并收购案外:

头部券商中,中信证券与中信建投同为中信系;中国银河与中金公司同为汇金系。

中部券商中,华安证券与国元证券均为安徽省人民政府控制下券商;兴业证券与华福证券的第一大股东均为福建省财政厅;第一创业和首创证券均为北京市人民政府控制。

本次合并有何看点?主要有三大内容值得关注。

看点一:响应国家战略,打造一流投行

在2023年10月底举行的中央金融工作会议上,明确提出了几项重要的金融发展方针。

首先,会议强调了加快建设金融强国的重要性,指出金融是国家的重要支柱产业,必须加快发展步伐,提升整体实力。

其次,会议提出要培育和打造一批一流的国际投资银行和投资机构,以提升我国在全球金融市场中的竞争力和影响力。

最后,会议特别强调要支持国有大型金融机构进一步优化和做强,通过改革和创新,提高其服务实体经济的能力和水平。

这些政策的提出,旨在推动我国金融行业整体向更高水平迈进,为实现经济高质量发展提供有力的金融支持。到了今年4月,国务院发布新“国九条”,对证券基金机构提出“支持头部机构通过并购重组、组织创新等方式提升核心竞争力,鼓励中小机构差异化发展、特色化经营。”

近期,证监会也集中出台相关配套政策文件,明确“到2035年形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”的目标。

国泰君安证券和海通证券在业务结构、风险管理、数字科技、客户资源等方面各具特色,双方通过合并可以形成更强综合实力。合并后,新机构各项业务将全面提升,符合中央金融工作会议关于建设国际一流投资银行的目标定位,更好支持实体经济。

看点二:重塑头部券商竞争格局

纵观全球经济金融史,投资银行的发展始终与国家现代化进程、国际金融中心建设紧密相连,全球主要国际金融中心均拥有一批具有显著国际影响力的金融机构。相较于美国等成熟市场,我国证券行业规模体量、机构盈利能力还存在明显差距。

国泰君安证券是由均创设于1992年的国泰证券和君安证券通过新设合并、增资扩股,于1999年8月组建成立,总部位于上海。国泰君安证券于2015年A股上市、2017年H股上市,为A+H上市公司。公司保持较强的综合竞争力,近年来核心财务指标稳居行业第一梯队,是国内最早成立的证券公司中唯一未被更名、合并的大型券商。公司连续17年获得中国证监会A类AA级最高监管评级。

海通证券成立于1988年,由交通银行发起设立,总部位于上海。公司于2007年A股上市、2012年H股上市,为A+H上市公司。公司是国内成立最早、综合实力最强的券商之一,拥有一体化的业务平台、庞大的营销网络以及雄厚的客户基础。

可以看到,国泰君安证券、海通证券均为国内历史最悠久、规模最大的综合类券商之一,成功跨越了中国资本市场发展的全部历程与各个周期。目前来看,业界十分关注二者合并后的体量情况。

看点三:有利于整合上海金融国资优势资源

本次合并的另一项重要背景是两家券商同属上海国资。公开资料显示,国泰君安的控股股东为上海国有资产经营有限公司,实际控制人为上海国际集团有限公司。海通证券无控股股东且无实际控制人,第一大股东为上海国资旗下上海国盛(集团)有限公司,持股比例为6.6%。

本次合并重组有利于整合上海金融国资优势资源,打造一家与上海国际金融中心地位相匹配的一流投资银行,有效健全完善上海国际金融中心的要素体系,增强上海国际金融中心竞争力影响力,推动上海走出一条中国特色的国际金融中心建设之路,更好地服务建设金融强国的战略目标。

《上海市贯彻〈国有企业改革深化提升行动方案(2023-2025年)〉的实施方案》明确提出要“支持头部证券公司加强业务创新、集团化经营、并购重组,打造一流投资银行”,上海十二届市委五次全会提出要“深入推进国企改革深化提升行动”“紧紧围绕‘五个中心’建设加大改革开放突破力度”。

总结:此次国君、海通并购是行业首单上市券商并购,将在国有企业换股并购定价、并购退市机制、中小股东利益保护等多个方面进行尝试,有望为后续其他上市券商并购积累经验。同时,围绕证券公司对于公募基金的“一参一控”限制,风险资产剥离等问题,机构的股权运作值得关注。

国泰君安证券+海通证券的组合,将掀起新一轮券业并购浪潮:

1、政策端:监管针对“培育一流投资银行和投资机构”频繁发声,上市券商股权再融资节奏收紧,同业并购成为券商做大做强的较优方式;

2、供给端:行业集中度维持高位,头部券商ROE优势显著,中小券商股东出让股权意愿有所提升;

3、需求端:国内券商规模尚难与海外头部投行抗衡,通过并购重组扩充规模是提升国际竞争力的可行途径。

总之,当前资本市场改革将持续深化,“打造航母级券商”背景下,券商板块估值与盈利均处于历史底部,长期估值修复的空间较大。同时并购浪潮持续推进,行业竞争格局有望获得优化,重组券商或实现跨越式发展。优质券商并购重组将加速,建议关注优势显著的头部券商。

本文作者可以追加内容哦 !