最近几个月可转债一路下跌,对于进入回售期的转债,一般是最后两个计息年度的转债,对应公司股票在任何连续三十个交易日的收盘价格低于当期转股价的X%,(一般X为70-80不定)可以按照回售价回售。

一般回售价在10X以上。对于转债投资者来说来说是一个兜底的福利。

但如果回售数日子期间,出现了下修转股价,那么回售日期会重新计算。

下面的是雪榕转债的回售条款:

雪榕转债回售条款

所以如果上市公司账上没钱了,想要躲避不进行回售,那么它们可以钻这个漏洞,象征性下修一分钱,从而拖延回售时间,同时可以不大幅度稀释股权。

对于这种铁公鸡行为,笔者是鄙视的。

当然对于这种行为,债民也用脚投票,昨天公布下修转股价的赛力转债,原来的转股价是16.98,下修底价是6.7, 实际只下修到13.7元。

今天就迎来了 -5.8% 的下跌。

赛力转债

筛选出下修铁公鸡转债

于是用程序获取了下修历史数据。整理出那些象征性下修的铁公鸡公司。

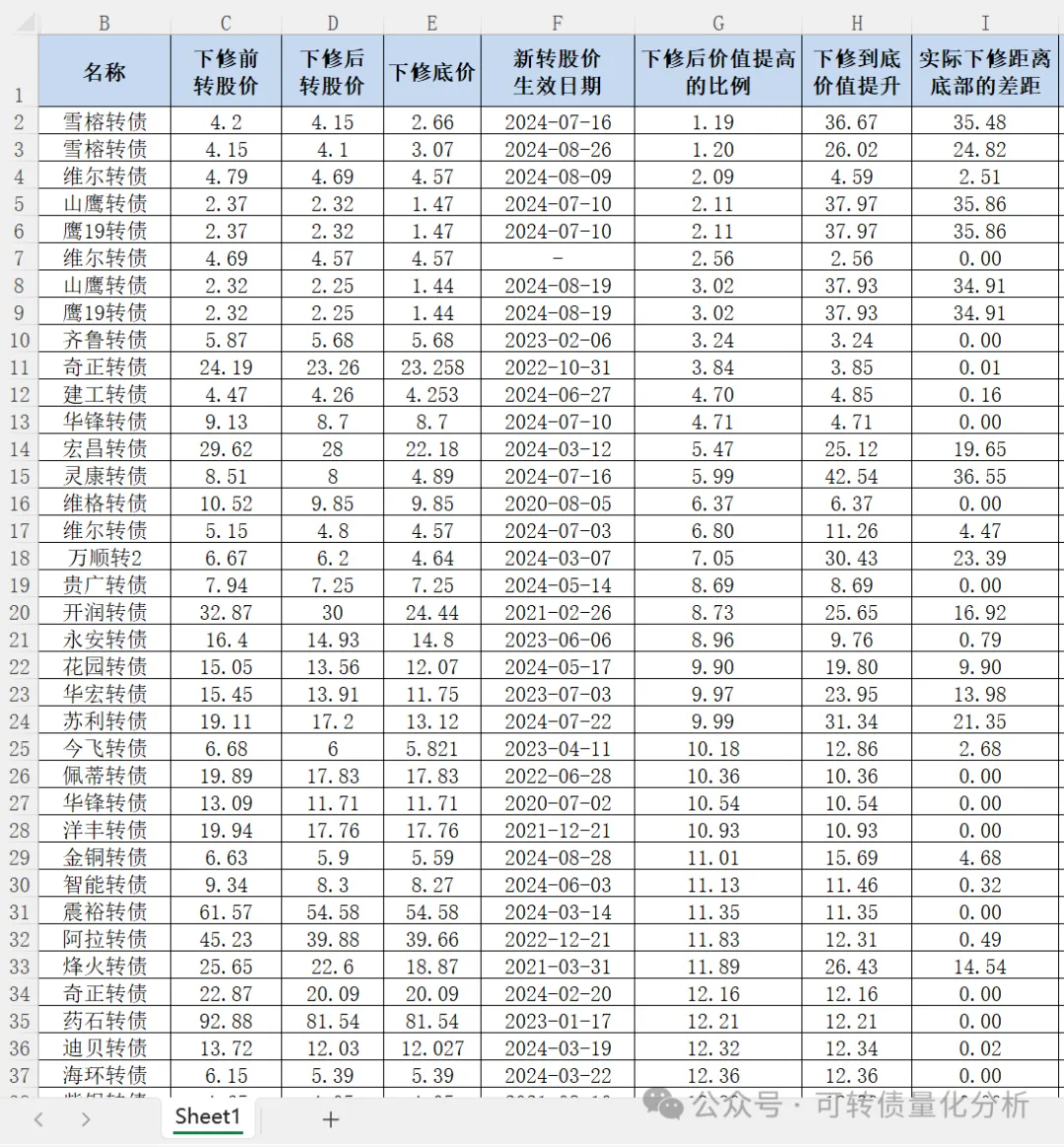

下表根据 下修后价值提高的比例 进行排序

下修后价值提高的比例 = (下修后转股价-下修前转股价)/ 下修前转股价。所以如果只下修了一两分钱,那么它的转股价值提升很少。

下修价值提升排名

铁公鸡榜首的是雪榕转债。已经上榜了2次了,搞不好它会一把隔一个月下修一次几分钱,躲避回售。

而维尔转债,齐鲁转债虽然也是下修了一毛几分钱,但是因为它们的低价已经和之前的转股价很接近,所以无法大幅下修。

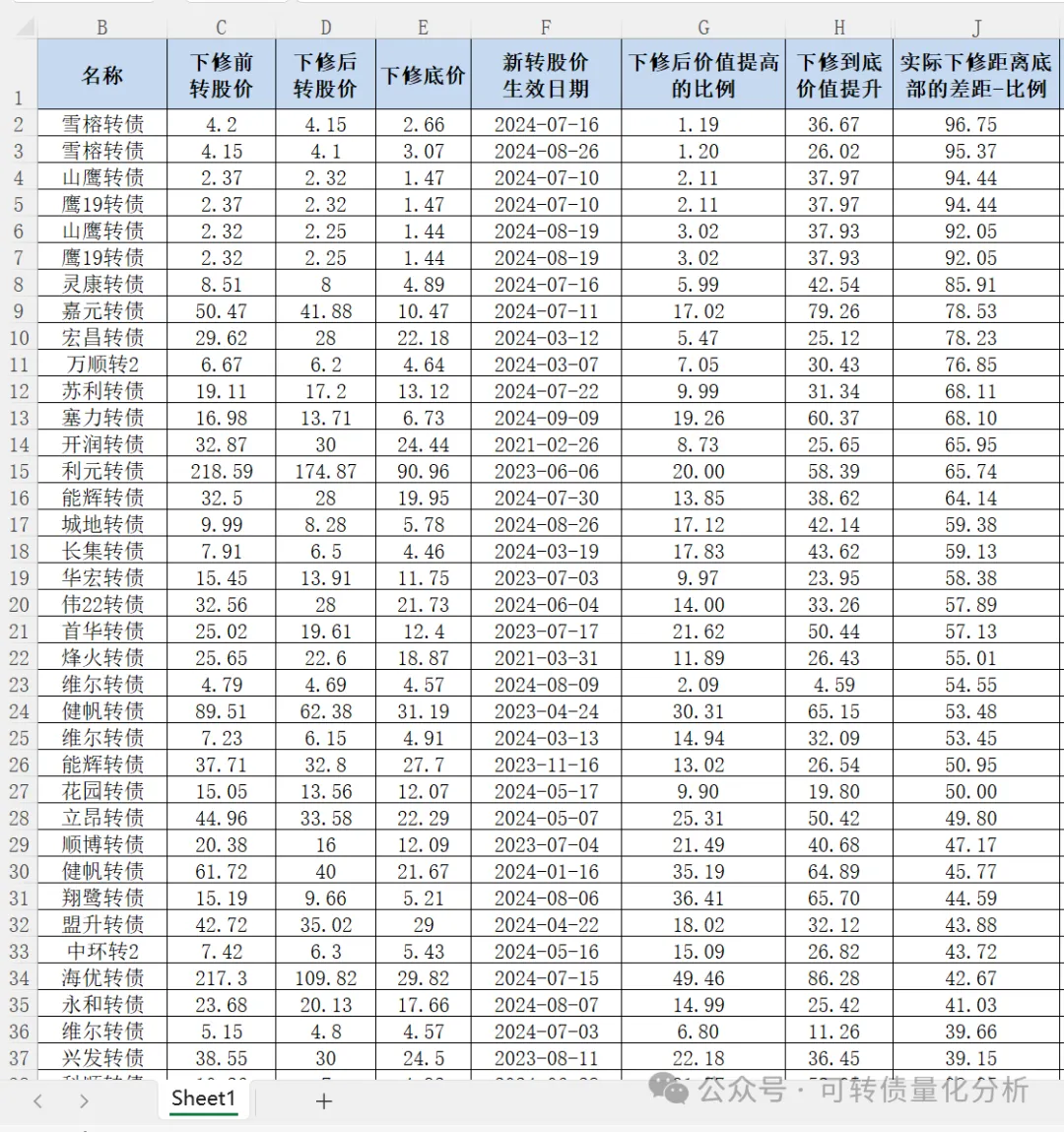

所以需要再加一列,实际下修距离底部的差距-比例,用于衡量下修后的转债价和低价的差距百分比,计算公式:(下修到底后的价值百分比提升 - 实际下修后的价值百分比提升) / 下修到底后的价值百分比提升。

如果该值是0-10的话,那么它们的下修基本可以算下修到底的了。而像雪榕转债这种,其实还有30%多的下修空间。

下表按照 实际下修距离底部的差距比例 排序:

因为一个转债可以多次下修,所以也要注意下修生效时间这一列。

比如之前利元转债, 2023-06-02第一次下修的时候,下修价格离底价还有60%多。而这个月利元转债的下修,只差7%就到底价了,变得诚意满满了,整体行情不好,就要靠下修转股化债,吸股民血。

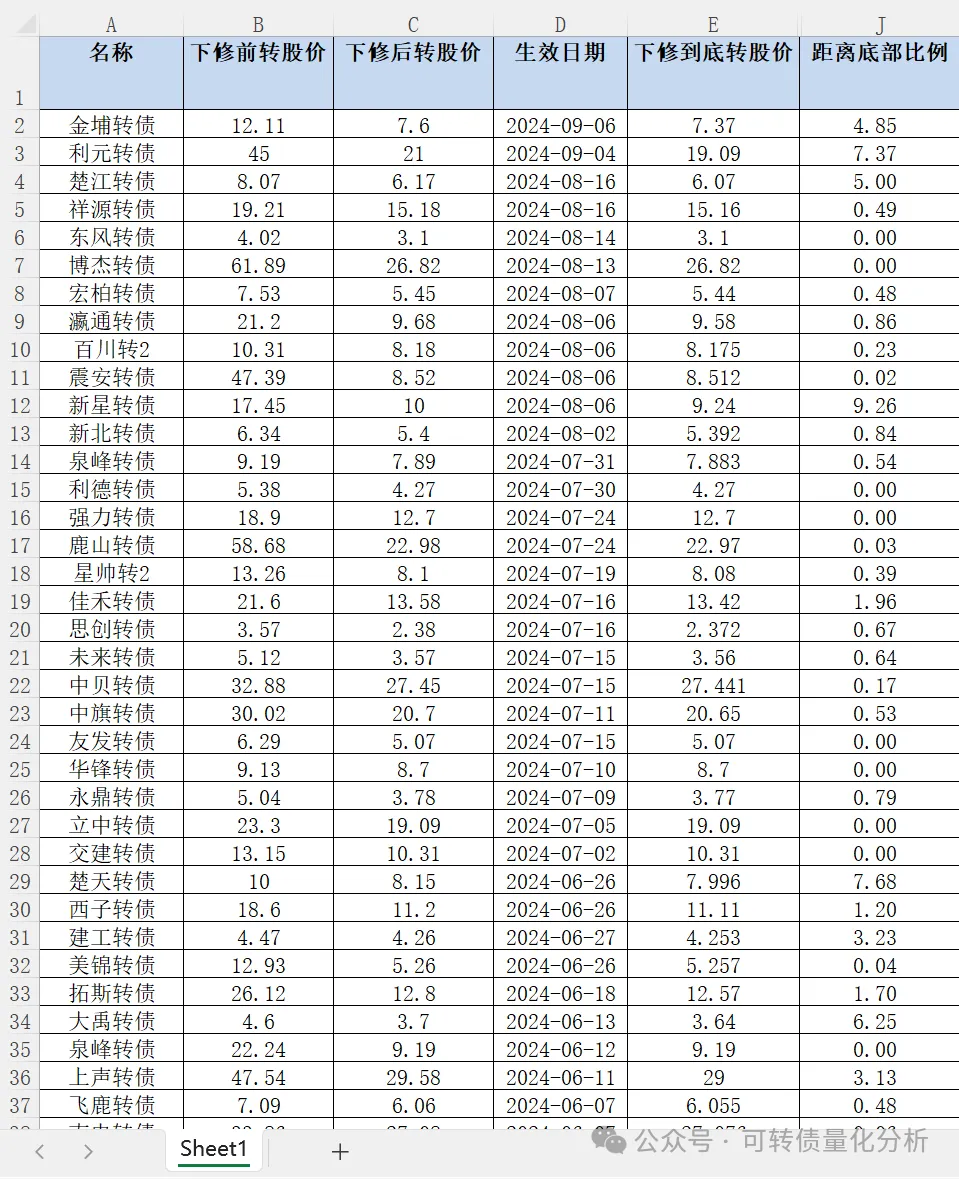

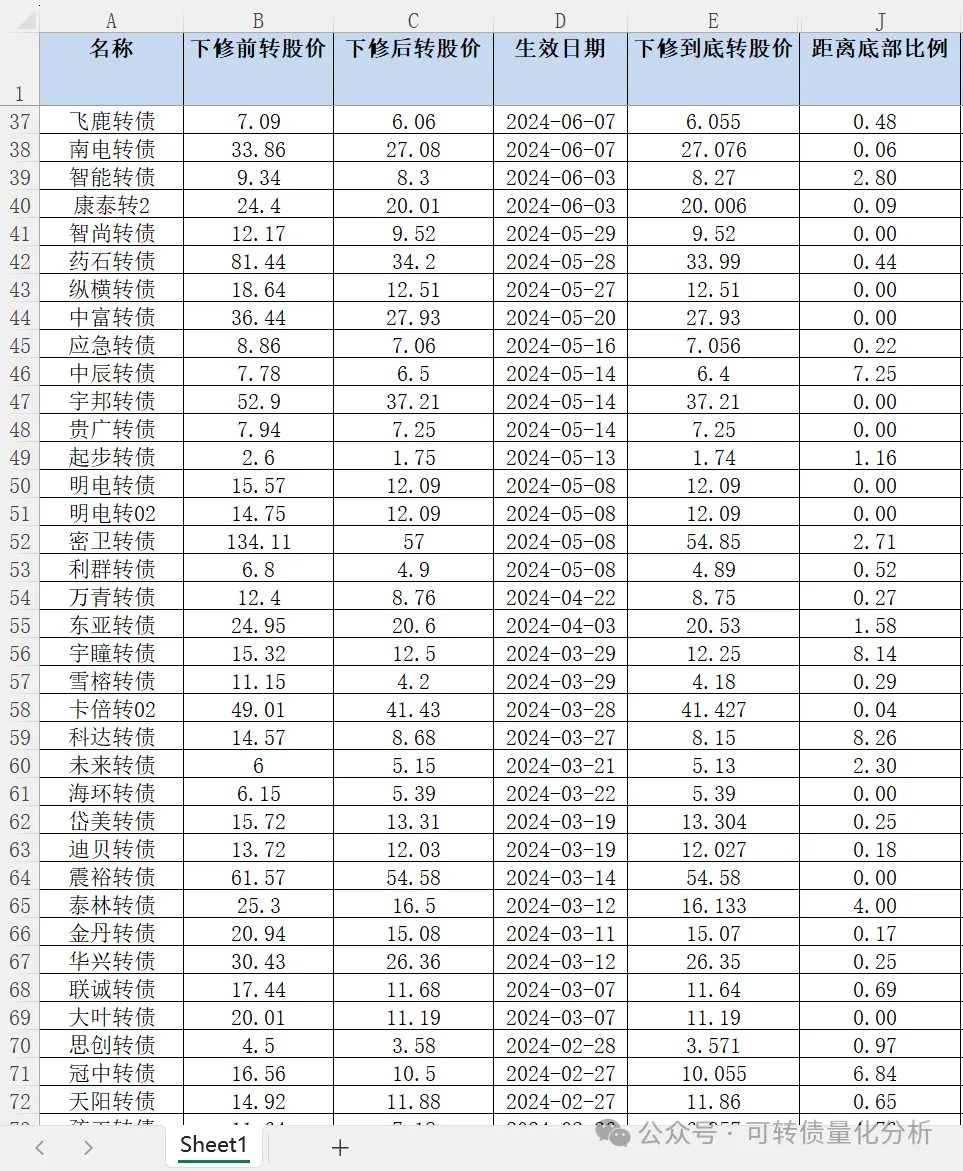

排除了上面的铁公鸡,还可以筛选出今年内下修到底(距离下修底价小于10%)的转债名单,积极化债的正能量上市公司。

(按照时间从近到远排序)

今年下修到底的转债

今年下修到底的转债

今年下修到底的转债

今年有80次转债的下修是基本到底的。

当然,这个下修也不一定每次都会通过的。

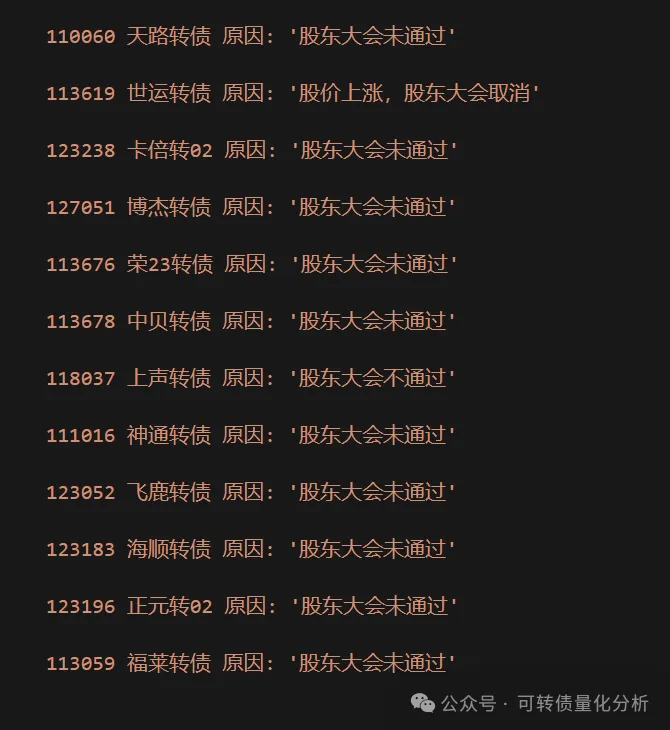

比如存续的转债里面,有12次下修被取消,11次是因为股东大会未通过。

而仅有一次是因为正股股价上涨了,导致取消了股东大会。

下修被取消历史

对于积极下修,且下修到底的转债,对于其溢价率的加权可以降低,也就是可以不那么看重,毕竟一个下修,就可以满血复活了。个人会更加青睐下修积极的转债

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")