洋河正在酝酿它的超级增长极。

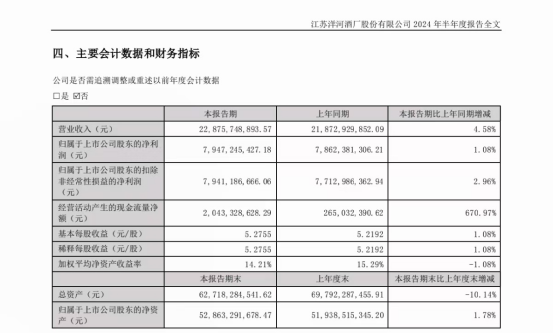

8月29日,洋河股份披露了2024年中报。报告显示,公司2024年上半年实现营收228.76亿元,同比增长4.58%;归属于上市公司股东净利润79.47亿元,同比增长1.08%;扣非后归属于上市公司股东净利润79.41亿元,同比增长2.96%。

这个业绩,在白酒行业“低景气弱复苏”的大格局下,很难说不优秀。

存量环境“逆生长”

财报显示,公司半年酒类营收达到224.91亿,比去年同期多10亿。其中,产品结构的调整带动性明显,苏酒、梦之蓝、天之蓝等中高端酒营收就达到了199.6亿,稳步提升。普通酒营收则为25.3亿,同比增5.16%。营收的提升来源于中高端酒品销量的提升。

从地区上来看,公司省内营收为95.95亿,同比提升1.42%,省外营收则为128.96亿,同比7.5%。全国化的开拓并没有压制省内基本盘的发展,进攻性与防守性双高。

2024 年以来,白酒市场消费理性和价格理性显现,分化加剧和存量博弈特征明显,白酒市场竞争更加激烈,行业处于“存量竞争、结构增长、品牌集中”发展阶段。但这样的情况下,公司仍然能在存量环境中“逆生长”,实在难能可贵。

在新的挑战下,公司深握品牌赋能抓手,强化蓝色经典品牌形象,完成老酒吸引力的再释放。巩固省内市场,开拓省外市场,打造样板市场,把公司品牌的全国性、高端性地位,形象化、立体化,定位深化。吹响绵柔老酒战略号角,建立健全稀缺性工艺体系。同时加速推进内部控制能力,落实工作清单化管理,推动渠道工作建立建设与健全。

高回报助力新篇章

中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,在白酒转型升级的关键期,国内外经济环境以及消费者需求偏好的转变给白酒企业带来了极大的考验。

面对考验,洋河持续推进“双名酒、多品牌、多品类”协同发展战略。以5A梦之蓝、洋河蓝色经典2003(纪念版)定义高端品牌底色,以梦之蓝M6+、头排苏酒勾勒次高端竞争力,还有手工班的未来力量在蓄势待发。

在5月9日由GYBrand全球品牌研究院独家编制的2024年度《中国最具价值品牌500强》研究报告中,洋河股份以909.79亿元的品牌价值,进入榜单百强,位居行业前三。

为了展现公司高质量发展的能力与决心,洋河还表示将继续提高股东回报。

根据公告,在满足《公司章程》利润分配政策的前提下,2024年度-2026年度,公司每年度的现金分红总额将不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税)。6%的股息率,给了投资者信任洋河的底气。

洋河表示,将坚持发展导向、市场导向和竞争导向,积极推进落实“质量回报双提升”行动,以消费者为中心,持续提升品质、优化产品结构、拓展渠道市场,提升综合竞争能力。

“走出去”持续发力

为了打破旧定义,创生新思路,洋河还做出了更多有益的探索。

4月18日,洋河在第十一届封藏大典上,正式公布了“洋河股份一直遵循的绵柔年份老酒战略”,同时发布了梦之蓝手工班10年、15年、20年年三个代表性战略单品。

数据显示,预计未来五年,陈年老酒市场将突破1500亿元。而洋河储有近70万吨不同年份的原浆陈酒,其中高端陶坛储能23万吨,储酒能力最可高达100万吨,确保了酒体在长时间的陈化过程中能够保持稳定的品质。洋河充分扩大化自身品牌在陈年老酒方面的优势,立足新战略,引爆新的超级增长极。

蓝色洋河的战场也并不局限于国内,实际上,洋河的产品已经着眼于全球,销往全球70多个国家与地区。既然现在的白酒行业是“存量市场”,那么“国际化”战略就是找“增量”,“本土化”与“国际化”两手抓,背后是洋河倾心打造的时代名片。

“白酒出海是一个必答题,不是选择题,必须要走出去。”洋河股份党委书记、董事长张联东在主题演讲中表示,中国白酒的国际化意愿非常强烈,步伐也越来越快。从去年初至今,洋河一直致力于推动中国白酒出海,通过向国际友人积极展示中华美食美酒文化的精髓和绵柔洋河的独特魅力,进一步提升中国白酒海外消费空间,加深不同国家和文化之间的交流和理解。

本文作者可以追加内容哦 !