存量房贷利率会下调吗?

8月末,彭博社发布消息,说我国正在考虑进一步下调房贷利率,允许38万亿存量房贷“转按揭”。

随后有银行行长在中期业绩会上就此回应,说没有收到监管部门针对个人存量房贷转按揭的相关意见,监管也未就此征求过商业银行的意见。

隔两天,彭博社再放猛料,说我国考虑分两步下调存量住房贷款利率约80个基点,首次下调可能就在未来几周,第二次下调在明年年初,且可能对首套和二套房都适用。

市场上热议声不止,下调存量房贷利率的呼声也越来越高。

在9月5日的国新办新闻发布会上,央行货币政策司司长邹澜表示:存贷款利率进一步下行还面临一定的约束。

那么,这一次,存量房贷利率有可能下调吗?

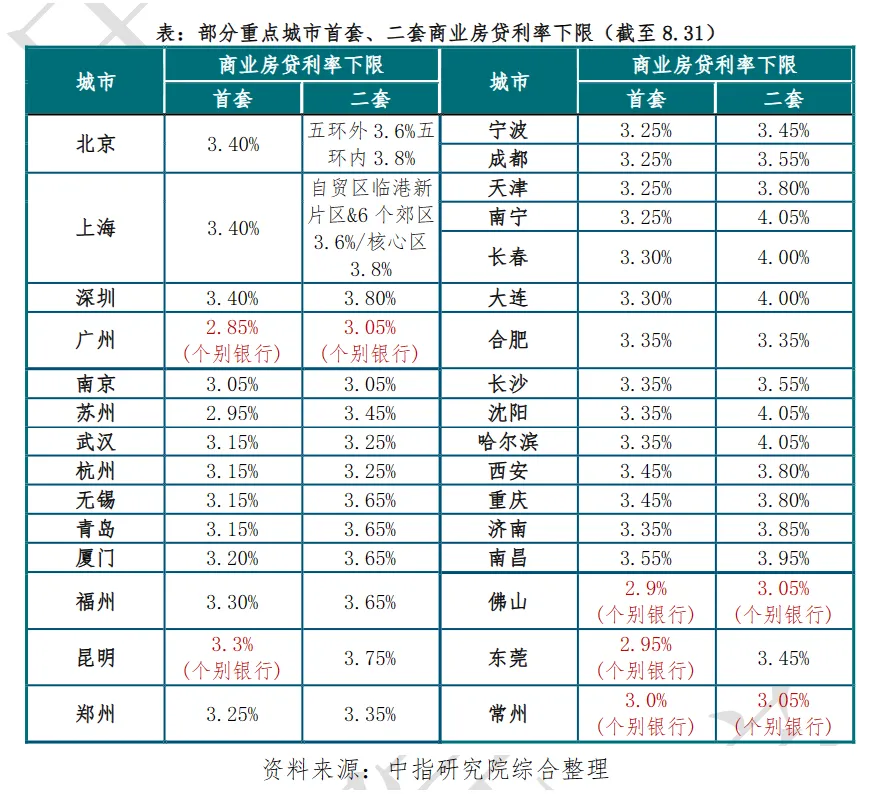

01 新旧房贷息差大,调降呼声高

据Wind数据,截至2024年8月,全国首套房平均利率已降至约3.25%,二套房贷平均利率为3.6%。广州地区有外资银行首套房贷利率已降到3%以下。

另据中指院数据,目前除了北京、上海和深圳房贷利率未取消下限外,全国其他城市均取消了利率下限。

而存量房贷利率,上一轮银行批量调整存量房贷利率在2023年9月25日,且主要针对的是首套房贷,调整后加权平均利率为4.27%(有的4.2%,有的4.3%,因重定价日不同而不同)。

也就是说,即便是首套房,目前新旧房贷息差也高约100bp,存量二套房贷新旧息差更高。因此市场上调降存量房贷利息的呼声越来越高,预期也在增高。

02 调降存量房贷利率,有啥好处?

据央行发布数据,截至2024年二季度末,我国个人住房贷款余额37.79万亿元。

中指研究院认为,若进一步下调存量房贷利率,将节约借款人利息支出,有利于扩大消费和投资。同时也能减缓购房者观望情绪,稳定住房消费预期,减少提前还贷现象。

华泰证券研究认为,当前市场环境下,降息是务实有效的政策,会减少提前还贷人群,从而减少二手房抛压,有助于平稳价格预期,进而促进行业良性循环。

华福证券研究认为,如果存量贷款利率降至新增住房贷款利率水平,有望改善二手房抛压,加速房价从老旧小区企稳,逐渐传递至次新房及新房,促进楼市企稳。

但天风证券研究认为,调降存量房贷利率确实是让利于民,但平均到户金额有限,很难因为存量房贷利率下降而带动有效需求。

其认为,调降存量房贷利率可能也无法完全缓释“提前还贷”压力,因为后者的根源在于社会投资回报率降低。

长江证券研究认为,如存量房贷按照最新利率重定价,居民月供支出全国平均降幅约10%,100万房贷的月供可减少约500元;对于存量房贷与新发放房贷利差较大的部分城市,减负效果会较为明显,可达到15%左右。

长江证券认为,居民减负利好一般消费,但对于住房等偏资产属性的大宗消费而言,并无直接作用。

03 存量房贷利率下调,难点何在?

华泰证券研究指出,存量房贷利率调整的难点,并不在于政策意志,而是银行商业利益考量,不同银行的净息差压力也不相同,需要关注各银行实际落地情况。

今年7月,为缓解净息差压力,六大国有商业银行、12家全国性股份制银行已经陆续调降人民币存款利率,8月更多中小银行进行了跟进。

据中指院统计,从5年期存款利率来看,目前国有银行已多降至1.8%,股份制银行多降至1.85%,均已降至2%以下。

另据国家金融监督管理总局发布的数据,今年二季度,商业银行净息差为1.54%,与一季度保持一致。

其中,股份行二季度内净息差为1.63%,城商行和农商行分别为1.45%、1.72%;大型商业银行、民营银行、外资银行分别为1.46%、4.21%、1.46%。

华泰证券研究进一步指出,后续不仅关注银行是否下调存量房贷利率,而且需要关注调整的幅度,如果调整幅度较小,对市场影响力度亦有限。

华福证券研究指出,上一轮2023年9月银行批量下调存量房贷利率对楼市复苏效果有限,原因主要就是下调范围和下调幅度有限。

那么,这一次存量房贷利率真的会下调吗?幅度可能有多大?

野村中国首席经济学家陆挺认为,美联储9月降息已经基本确定,大概率是降25个基点。在此背景下,并考虑我们之前已经多次降息,因此央行小幅降息可能性较大。

陆挺预测,下半年到年底之前,央行降低存量按揭贷款利率的降幅可能在40bp左右。

另外,浙商证券研究分析,房贷存量降息有可能,但不一定允许转按揭,更有可能是降低存量按揭加点。

因为转按揭,相当于原先在A银行贷款的居民,可以在B银行以最新利率贷款来置换原先贷款,涉及跨行合作等,流程复杂,且可能会造成银行恶性竞争。

本文作者可以追加内容哦 !