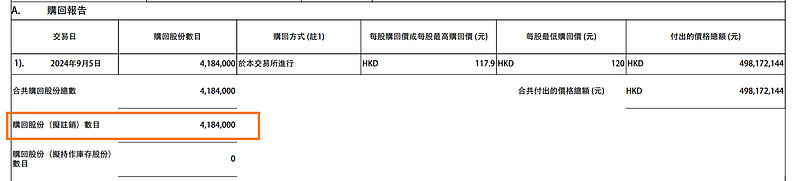

港股互联网回购二把手美团回购金额连续维持在5亿港元左右,美团-W于9月5日通过集中竞价交易回购418.4万股,回购金额4.98亿港元,最低成交价为117.9港元,最高成交价为120港元;近4日累计回购878.1万股,累计回购金额10.42亿港元。

新一轮回购开始后,美团再度变更了回购用途:拟注销。再度向大哥腾讯看齐,值得点赞。

继2023年11月底公布10亿美元回购计划后,美团今年6月抛出了20亿美元巨额回购计划。

今年以来,美团正在持续增强股东回报,迄今为止,公司已经回购了3.6%的总股本,并在中报后又宣布了一项新的10亿美元股票回购计划。

今年以来,港股表现显著优于A股,一方面是历史估值较低,另一方面是互联网等板块业绩复苏,近期公布的中期报告来看,互联网板块整体利润增长超预期,基本面回暖显著。除此之外,更多的原因是资金结构改善,包括南向资金的涌入、国际资金的回流以及公司自身的回购加持。

截至9月5日,在年内回购金额排行榜上,腾讯控股764亿港元高居第一,年内回购了2.18亿股,汇丰控股以291亿港元高居第二,年内回购股份数4.5亿股,美团-W以238.7亿港元高居第三,年内回购股份数达2.27亿股,排在第四的是友邦保险228.5亿港元,年内回购股份数4.07亿股,这四家是第一梯队。

第二梯队是东岳集团、小米集团-W和快手-W,年内回购金额都在35亿港元以上。

值得注意的是,2021-2023年美团-W已经连续三年年线收阴,2021跌23.49%,2022跌22.49%,2023跌53.12%,2024年至今涨45.67%,而在此之前的2019年和2020年,美团年涨幅分别高达132.12%、189.11%。

成立14年的美团,在今年迎来了组织架构的最高频变动。据不完全统计,今年上半年,美团在2月、4月、8月分别都进行了组织架构调整,当中还夹杂了3月的人事调整,而在此之前,美团一直被认为是众多大厂中架构最为稳定的公司之一,已经有六年多的时间没有进行组织架构方面的重大调整。美团在这个节点迎来高频变动,无疑是对从去年开始竞争愈加白热化的本地生活服务的积极应战。

从四次组织架构的变化中可以看到,今年以来,美团更加注重架构的精简化以及到家、到店这两块核心业务之间的协同作用,而这些调整的执行者也多为近年提拔上来的年轻管理层。作为本地生活服务行业的“领头羊”,美团终于到了不得不求变的时候,而面对“强敌环伺”的竞争格局,美团这艘巨舰并没有选择盲目调转方向,而是将更多精力花在了守住“护城河”上。

到家到店整合,攻守兼备应对强敌环伺

今年2月,美团开启了本年度的第一轮组织架构调整,这一轮调整做出了将到家和到店两大业务板块进行整合的重要决定,这也奠定了今年往后几次组织架构调整的基调。

据悉,年初的这次调整主要是对到家事业群、到店事业群、美团平台、基础研发等进行整合,共同向美团高级副总裁王莆中汇报。而大众点评、SaaS、骑行、充电宝等业务将由美团高级副总裁张川负责。其他组织保持不变。另外,无人机和境外业务则直接汇报给美团CEO王兴。

到了4月,美团承接上述这次的调整逻辑进一步精简化组织架构,将此前整合的美团平台、到店事业群、到家事业群和基础研发平台合并为“核心本地商业”(Core Local Commerce)板块,王莆中出任核心本地商业CEO。美团将“不再设置到店事业群和到家事业群,两个事业群原下辖各部门调整为直属于‘核心本地商业’”。换言之,美团在这六年之后的大规模组织架构调整中,首次出现了对整体业务板块设立单独CEO进行管理。

可以看到,面对本地生活服务领域激烈的市场竞争环境,美团将历史最为悠久的到店业务和“流量担当”到家业务进行整合,并且舍弃事业群架构,以求最大化地发挥两大业务板块的协同作用,特别是对其到店业务进行合力防守,同时也能使美团这艘巨轮在应对外部竞争时更加灵活。

到家业务由于美团十几年来搭建的足够成熟的配送网络为其竖起了坚实的护城河,因此大部分新入场的本地生活服务玩家都不会在这块业务上“硬碰硬”,这也使得一众新入局者首先就对到店业务虎视眈眈。

美团最大的竞争对手抖音从上一年年底开始把更多资源倾斜在了以餐饮和娱乐为首的到店业务上。据报道,抖音一季度生活服务的核销前销售额超过了1000亿元,同比增长超过100%,而全年的目标则定在了6000亿元,并且今年重点任务之一就是要在供给端拿下更多商户。

快手在今年举办的本地生活聚力生态大会上表示,2023年四季度快手本地生活GMV同比增长25倍。并宣布在2024年推出十亿级平台补贴和千亿流量,打造团购消费新风口、新增量。而且,快手本地生活对三线及以下城市渗透更多,下沉市场也正是美团近年来挖掘新增量的重点区域。

小红书在去年开始内测团购功能,首先招募了一批到店餐饮商家和服务商。今年,小红书更是在app首页的顶部增加了“附近”这一新入口,通过地图模式,可以直观呈现用户身边的吃喝玩乐标的以及相关笔记的种草。有最新消息表示,小红书针对餐饮类目团购将开放全国49个核心城市,佣金费率低至0.6%。小红书方面对此暂无回应。

甚至连一贯低调的视频号,都按捺不住入局,允许本地生活行业的商家申请视频号小店,官方还特别在餐饮和酒旅行业“划重点”。

美团内部对这样的围攻也保持着高度的警惕性。据悉,今年年初,时任美团到店事业群总裁的张川在内部信中形容这是一场“长期战役”,“每有对手进来生活服务的时候,都是从到店开始,不像外卖那样有配送的护城河”,而解决问题的唯一方法就是“到一线去,到战场去”,因此美团对到店的整合也是希望能进一步地“轻装上阵”。

张川认为到店业务依然有护城河,其中之一就是“因时而变的商家供给和覆盖”,服务能力是美团的核心战斗力,以服务为主、运营为主的直营团队,是美团提供比任何竞对都快和好,且低价的套餐方案的最直接和稳固的壁垒。

$美团-W(HK|03690)$$腾讯控股(HK|00700)$$阿里巴巴(NYSE|BABA)$

#券商“航母”要来,券商板块怎么走?#

#深圳华强17天16板,行情逻辑是什么?#

#科森科技10连板,大涨原因是什么?#

#炒股日记#

#复盘记录#

本文作者可以追加内容哦 !